Введение

В 2026 году брокер Т-Инвестиции помимо доступа к торгам на бирже предлагает клиентам готовые инвестиционные стратегии – автоследование. Их можно найти как через соцсеть Пульс, так и в каталоге ценных бумаг.

Автоследование – это сервис, позволяющий инвестору подключится к готовой стратегии и не тратить время на управление капиталом. При подключении у подписчика автоматически копируются сделки автора стратегии. Авторами выступают как профессиональные управляющие и аналитики Т-Инвестиции, так и частные инвесторы и трейдеры.

На витрину, как правило, выставляют наиболее доходные и популярные стратегии. Я решил узнать, что скрывается за ширмой: какие доходности у стратегий, сколько авторов обгоняют индекс и есть ли выгода для подписчиков. А помог мне в этом сайт Автоследование.рф, на котором публикуется информация о стратегиях автоследования у нескольких крупных брокеров, включая Т-Инвестиции.

Исходные данные

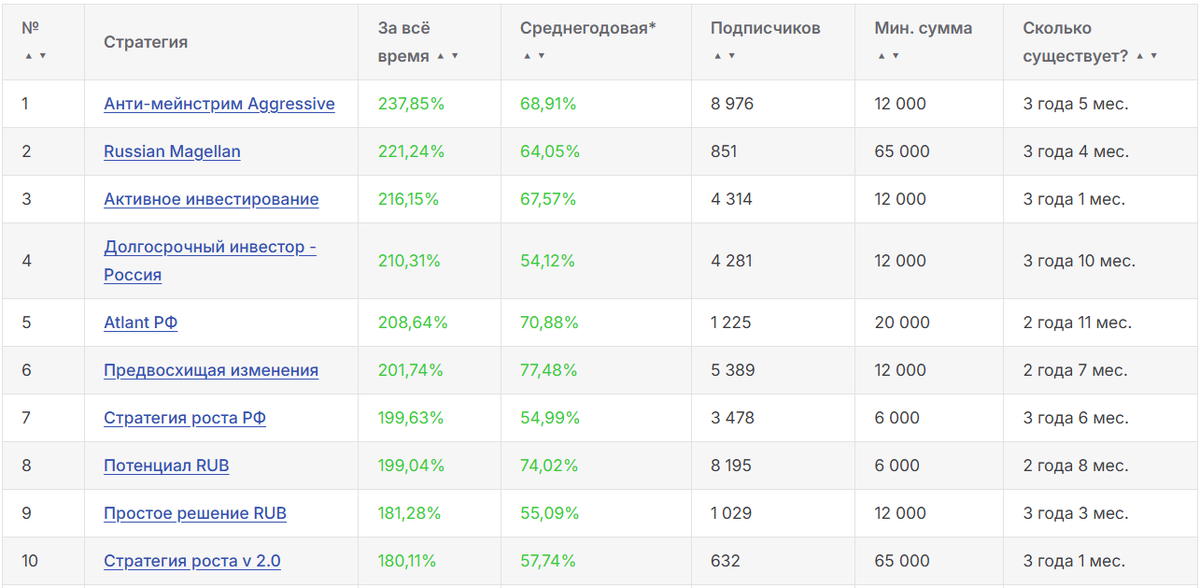

На сайте отображается следующая информация:

- Доходность за всё время

- Среднегодовая доходность

- Число подписчиков

- Срок действия стратегии

- Минимальная сумма, необходимая для подключения

В первую очередь интерес вызывает доходность стратегий. К сожалению, на сайте нельзя сравнить стратегию с бенчмарком или посмотреть статистику по годам. Поэтому я выгрузил данные в Excel и пошёл считать вручную.

Что я получил

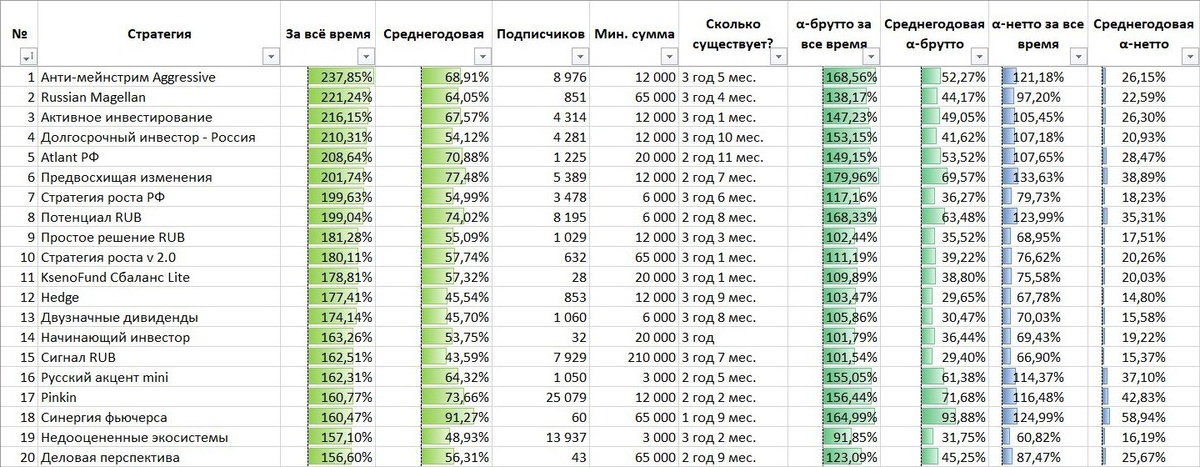

В результате мини-исследования я дополнил исходную таблицу альфой – показателем, который сравнивает доходность бенчмарка и стратегии. А также отобрал топ-100 стратегии по среднегодовой α-брутто, но об этом позже.

Условия и ограничения

- Актуальность данных 23.01.2025.

Проверив несколько стратегий, я заметил, что отображение данных на сайте запаздывает по сравнению с данными от брокера в приложении. Погрешность небольшая, по моим прикидкам – в пределах недели.

2. Бенчмарк – индекс MCFTR.

Строго говоря, использовать одинаковый бенчмарк для всех стратегии некорректно, так как они различаются. Например, облигационные стратегии лучше сравнивать с индексами облигаций. Индекс МосБиржи полной доходности я взял для наглядности. Кроме того, сам брокер Т-Инвестиции использует его для демонстрации результатов стратегий.

3. Среднегодовая доходность приведена не для всех стратегий.

Если стратегия существует меньше года, сайт Автоследование.рф не отображает среднегодовую доходность. Только доходность за время жизни (меньше года). Я не стал переводить её в годовое выражение, чтобы не завышать (или не занижать) результаты.

4. По ходу расчета принимались допущения, о которых будет сказано в тексте.

5. В списке на сайте Автоследование.рф не представлены закрытые стратегии. Это искажает выборку и, вероятно, завышает результаты.

В процессе исследования наткнулся на статью на Смарт-Лабе, автор которой сделал похожий анализ в начале 2025 года. Спасибо за идею расчета альфы 🙂

Методика исследования

Чтобы сравнить доходность стратегий с бенчмарком, рассчитал дату старта исходя из срока существования. Он включает только год и месяц, поэтому в днях присутствуют расхождения.

Для примера: стратегия «Потенциал RUB» существует 2 года и 8 месяцев, то есть 2,67 года. Обратным счетом получил дату старта 23.05.2023. А в профиле стратегии написано, что она существует с 07.05.2023. Влияние этой погрешности на итоговый результат тем ниже, чем дольше срок жизни стратегии.

Затем я загрузил значения индекса MCFTR с сайта Московской биржи и подставил их в таблицу в соответствии с днем старта каждой стратегии. Если в этот день индекс не рассчитывался (в выходные или праздники), то брал ближайшее предыдущее значение. Например, 20.07.2025 – воскресение, торги не проводились. Для учета индекса на эту дату взял значения предыдущего рабочего дня – 18.07.2025.

Далее рассчитал абсолютную и среднегодовую доходность MCFTR с даты старта по день проведения мини-исследования. Например, 23.09.2022 значение MCFTR = 4081. На 23.01.2026 индекс 7472. Абсолютная доходность 83%, в годовом выражении 19,88%. Считал по формуле CAGR.

Полученные данные позволили найти альфу:

- α-брутто за все время = разница доходности стратегии за все время и абсолютной доходности MCFTR.

- Среднегодовая α-брутто = разница среднегодовой доходности и CAGR доходности MCFTR.

Последний шаг – найти альфу после вычета комиссии. Здесь 3 допущения:

- Для всех стратегий использовал стандартную комиссию – 4% в год от размера активов и 20% за результат. На практике комиссия у стратегий различается. Например, у облигационных стратегий я видел комиссию за результат 10% и даже 0%.

- Комиссия за результат списывается по принципу High-Water Mark. Он позволяет избежать двойной платы, когда стоимость портфеля сначала падает, а затем растет. Если на начало периода портфель стоит 100 рублей, в середине – 90 рублей, а в конце 120 рублей, комиссия взимается только с разницы первоначальной стоимости и конечной, то есть с 120 – 100 = 20 рублей.

Так как комиссия в Т-Инвестиции списывается каждый месяц, из-за волатильности сумма 12 месячных комиссий может отличаться от комиссии за год (если бы списание происходило один раз в год). Настолько детальную информацию по размеру начисленной комиссии брокер не предоставляет, поэтому я этим фактом пренебрег. - При расчете альфы не учитывал риск стратегий.

Возвращаемся к расчетам.

Комиссию за управление 4% я умножил на срок жизни стратегии в годах (например, 2 года 7 месяцев – это 2,58 лет), а комиссию за результат 20% – на α-брутто за все время. Сумму рассчитанных значений вычел из α-брутто за все время и получил α-нетто за все время, то есть альфу после вычета комиссии. Далее перевел её в среднегодовую α-нетто по формуле CAGR.

Результаты и статистика

Прежде, чем перейду к самому интересному, еще одно отступление. На результат подписчика стратегии влияет не только комиссия, но и проскальзывание.

Проскальзывание – это когда заявка подписчика исполняется по цене, отличной от цены автора стратегии. На проскальзывание влияют такие факторы, как скорость копирования заявки, ликвидность и волатильность. Понять, какое будет проскальзывание, можно только на практике. В расчетах я его не учитывал.

Всего стратегий: 1693

💡 Стратегий с положительной доходностью: 1190 или 70%.

Почти треть стратегий уменьшают капитал автоследователей. Более 3 лет это делают 6 стратегий, у 4-х из них остались подписчики.

Самой долгоживущей убыточной стратегии больше 4 лет! Она «заработала» -23,62% доходности за все время (-6,54% в год), и у неё все ещё 7 подписчиков. Не могу не отметить, что автор этой стратегии, как написано в карточке, «лучший опционный трейдер по итогам 2021 года, 3 место ЛЧИ на срочном рынке 2021».

💡 Стратегий с α-брутто ≥ 0: 973 или 57,4%.

Чуть больше половины стратегий сравнялись с индексом MCFTR либо обогнали его. Номинально они лучше рынка, но нужно помнить, что у подписчиков результат хуже из-за комиссии и проскальзывания.

💡 Стратегий, существующих больше года: 1012 или 60%.

- Из них с положительной доходностью: 738 или 73%.

- С положительной α-брутто: 577 или 57%.

У стратегий со сроком жизни от 1 года доля прибыльных примерно такая же, как и во всей выборке. А что происходит со «старичками»?

💡 Стратегий, существующих больше 3 лет: 148 или 9% от всего числа стратегий.

- Из них с положительной доходностью: 136 или 92%.

- С положительной α-брутто: 65 или 44%.

На длинном горизонте выше процент положительной доходности, но ниже процент стратегий, которые обошли рынок. С течением времени снижается влияние удачи и усиливается фактор мастерства автора стратегии.

Что меняется после вычета комиссии

Расчет чистой альфы приблизительный из-за упомянутых допущений, но он позволяет увидеть общую картину.

💡 Стратегий с α-нетто ≥ 0: 804 или 47,5% от всего количества.

Меньше половины стратегий принесли подписчикам доходность выше индекса.

- Из них существует больше года: 456 или 27% от общего числа стратегий.

- Существует больше 2 лет: 177 или 10,5% от общего числа.

- Больше 3 лет: 51 или 3% от общего числа.

Напомню, стратегий, которые живут дольше 3 лет – 148 штук. Из них у 51 чистая альфа больше ≥ 0. Другими словами, после учета комиссии на длинном горизонте только треть стратегий показывают результат не хуже рынка.

Как выбирают стратегии: альфа и концентрация подписчиков

В этом пункте я хотел посмотреть на стратегии с максимальной среднегодовой альфой. Альфа за все время менее привлекательна, потому что она не учитывает разницу в сроке существования стратегий.

Я выделил топ 100 стратегий по среднегодовой α-брутто. У худшей из них грязная альфа 22,62%. Получившийся список сравнил с числом подписчиков. Учитывал стратегии, существующие дольше года.

Общее число подписчиков автоследования для всех стратегий: 523472 человека.

💡 На топ 100 стратегий приходится 206505 человек или 39,4%.

В среднем люди чаще голосуют рублем за более прибыльные стратегии. Интересно посмотреть на объём капитала, но таких данных, к сожалению, нет.

💡 На топ 10 стратегий приходится 49750 человек или 9,5%.

10% на топ 10 стратегий, забавное совпадение. При этом 8 из 10 стратегий существуют менее 2 лет.

💡 На топ 100 худших стратегий подписано 6220 человек или 1,2%

На глаз видно, что распределение между лучшими и худшими стратегиями неравномерное. На фондовом рынке естественный отбор тоже действует: деньги потихоньку перераспределяются к более успешным авторам.

И напоследок, у худшей стратегии в подборке значение среднегодовой α-брутто –89,24%. Убыток за все время –84,58%, стратегия существует 1 год и 1 месяц. На неё подписано 70 человек, новым инвесторам подключиться нельзя. Автор – «победитель турнира РИЧ спринт-4, 1-е место по сумме заработанной маржи в турнире «Фьюч под ключ».

Выводы и рекомендации

Управляющая компания Арсагера, исследуя доходность участников рынка, привела следующую статистику: за 3-5 лет 80% проигрывают индексу, 13% работают с той же эффективностью и 7% выигрывают.

От автоследования я ждал похожий результат, но он оказался даже лучше. Номинально не хуже рынка 57% стратегий со сроком существования больше года. На 3-х летнем периоде таких 44%. Отмечу, что сервис автоследования появился в Т-Инвестиции в конце 2021 года, поэтому исторические данные не успели «настояться».

Комиссии, очевидно, ухудшают результаты. Из 577 стратегий, не уступающих рынку до комиссий, после их вычета остаются таковыми 456, или 79%. На практике результат подписчика может быть ещё хуже из-за проскальзывания.

И не забываем, что сверху надо заплатить НДФЛ.

Автоследование не стоит ни демонизировать, ни идеализировать: это всего лишь инвестиционный инструмент. В умелых руках он выгоден не только для автора стратегии, но и для её подписчиков.

Как выбрать автоследование

- Не смотрите только на доходность стратегий. Учитывайте и другие факторы: срок жизни, число подписчиков, используемые инструменты и т.д. За месяц обогнать индекс намного легче, чем за год.

- Автоследование ≠ кнопка «деньги». Если вы не хотите тратить время на изучение стратегий и их авторов, лучше не используйте эту услугу.

- Регалии автора не гарантируют высокую доходность.

- Перед подключением к стратегии изучите соцсети автора. Если он ведет блог, почитайте его неделю-другую. Так вы сможете лучше понять подход автора и ход его мыслей.

- Если автор торгует инструментами, которые вы не понимаете, сначала изучите их. Либо выберите стратегию со знакомыми инструментами. Не стоит подключаться к фьючерсным стратегиям, не зная, что такое фьючерс.

- Подключаясь к стратегии, обозначьте для себя условия, при которых вы от неё отключитесь. Если автор инвестирует в акции на основе фундаментального анализа, отсутствие прибыли в течение года допустимо (например на падающем рынке). Но если автор торгует внутри дня и за полгода нет прибыли, возможно, стоит отписаться.

- Изучите историю стратегий автора. Если у него 3 из 4 стратегий в убытке на длинном периоде, возможно, не стоит доверять ему деньги.

И помните: ваши деньги – ваша ответственность.

P.S. Данное мини-исследование имеет ряд ограничений и допущений и не претендует на звание научного труда.

Ознакомиться с итоговой таблицей вы можете тут.

Не забудьте поставить лайк, если статья понравилась

Подписывайтесь на мой телеграм-канал «Дневник FIRE».