С отчетности за 2025 необходимо использовать новую форму Декларации по налогу на прибыль, утвержденную Приказом от 03.10.2025 г. N ЕД-7-3/855@.

Разбираем Декларацию по налогу на прибыль организаций согласно Порядка заполнения Декларации по налогу на прибыль (далее по тексу - Порядок).

Остальные разделы доступны в нашей Подборке.

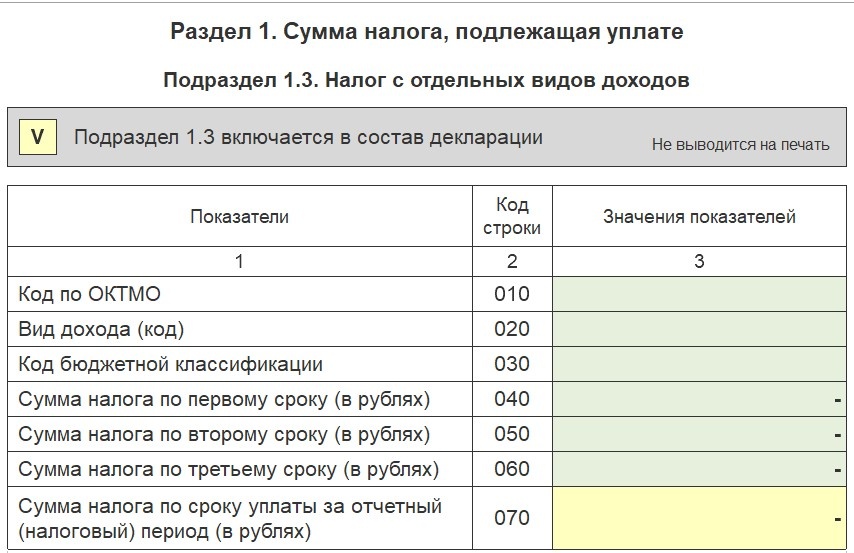

Подраздел 1.3 — Налог с отдельных видов доходов.

Это специальный раздел для отражения сумм налога, исчисленного к уплате не по основной деятельности, а с определенных видов доходов, облагаемых особым порядком (п. 71 Порядка).

👥 Кто заполняет?

1. Налоговые агенты, которые выплачивали доходы (например, дивиденды) и удержали с них налог - Листе 03 (п. 32 Порядка).

2. Налогоплательщики, получающие доходы, облагаемые по специальным ставкам, которые отражаются в Листе 04 (п. 21 Порядка).

3. Контролирующие лица контролируемых иностранных компаний (КИК), которые отражают налог с прибыли КИК из Листа 09 (п. 26 Порядка).

📍 Ключевые моменты:

- Код по ОКТМО (строка 010) — указывается код муниципального образования по месту нахождения организации.

- Код вида дохода (строка 020) — указывает, с какого именно дохода уплачивается налог (например, "20" — дивиденды, "10" — проценты по гос. ценным бумагам, "36" — прибыль КИК).

- КБК (строка 030) — код бюджетной классификации для перечисления налога. Актуальные КБК нужно уточнять ежегодно - КБК 2026.

- для налоговых агентов (Лист 03) и получателей (Лист 04): сумма налога к уплате указывается помесячно или поквартально выплаты/получения дохода в строках 040-060;

- для налога с КИК (Лист 09) сумма указывается в строке 070 — единым платежом по итогам года.

Примеры заполнения подраздела 1.3.

Пример 1 "Дивиденды".

ООО "Система" 01.11.2025 выплатило дивиденды в адрес ООО "Технология" в размере 1 000 000 рублей. Ставка налога согласно пп. 2 п. 3 ст. 284 НК РФ - 13%, заполняется Лист 03:

Расчет налога производится по формуле, приведенной в п. 5 ст. 275 НК РФ.

➡️ В Подразделе 1.3 декларации организация укажет:

Срок уплаты налога (абз. 1 п. 4 ст. 287 НК РФ) - не позднее 28-го числа месяца, следующего за месяцем выплаты.

‼️Если 28 число приходится на выходной день, то срок уплаты переносится на ближайший рабочий день.

Пример 2 "Ценные бумаги".

ООО "Система" 01.11.2025 получило доход в виде процентов по государственным облигациям субъекта РФ в размере 1 200 000 руб. Ставка налога согласно пп. 1 п . 4 ст. 284 НК РФ – 20%, заполняется Лист 04:

➡️ В Подразделе 1.3 декларации организация укажет:

Срок уплаты налога (абз. 2 п. 4 ст. 287 НК РФ) - не позднее 28-го числа месяца, следующего за соответствующим месяцем отчетного (налогового) периода, в котором получен доход.

‼️Если 28 число приходится на выходной день, то срок уплаты переносится на ближайший рабочий день.

Пример 3 "КИК".

ООО «Система» является контролирующим лицом «Sunshine Holdings Ltd» (Кипр, доля участия ООО «Система» в прибыли КИК: 60%).

Расчет прибыли (убытка) контролируемой иностранной компании в Листе 09 (расчет ведется в USD, затем пересчитывается в рубли):

➡️ В Подразделе 1.3 декларации организация укажет:

Поскольку срок уплаты налога с прибыли КИК установлен общим порядком (не позднее 28 марта года, следующего за налоговым периодом, в котором признан доход — п. 1 ст. 287 НК РФ), сумма к уплате заносится в Строку 070.

‼️Если 28 число приходится на выходной день, то срок уплаты переносится на ближайший рабочий день.

🔗Полезные ссылки

Гайд по Декларации с 01.01.2026

Приказ от 03.10.2025 г. N ЕД-7-3/855@ об изменении Декларации по налогу на прибыль организаций

Порядок заполнения Декларации по налогу на прибыль

НАЛОГОВЫЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ:

2. Статья 284. Налоговые ставки

3. Статья 286. Порядок исчисления налога и авансовых платежей

4. Статья 287. Сроки и порядок уплаты налога и налога в виде авансовых платежей