Ценообразование бухгалтерских услуг

Расчет рыночной стоимости часа

Проблема

В бухгалтерском бизнесе есть одна точка, с которой начинается почти весь хаос в деньгах, — это цена часа.

Не тарифа, не пакета услуг, а именно стоимости одного часа работы бухгалтера.

На практике она чаще всего не считается вовсе. Цена формируется «по ощущениям», «как у рынка» или «чтобы клиент согласился». В результате собственник не понимает, сколько на самом деле должен зарабатывать один бухгалтер, какая выручка для него минимально допустима и почему при полной загрузке денег все равно не хватает.

Мы много раз видели одну и ту же картину: бухгалтер работает 140–160 часов в месяц, клиентов достаточно, команда занята, а бизнес не дает нужного финансового результата. Причина почти всегда одна — стоимость часа не связана с реальностью бизнеса.

Решение

Мы пришли к тому, что рыночную стоимость часа нельзя определить одним расчетом. Она формируется только тогда, когда сходятся три ключевых показателя.

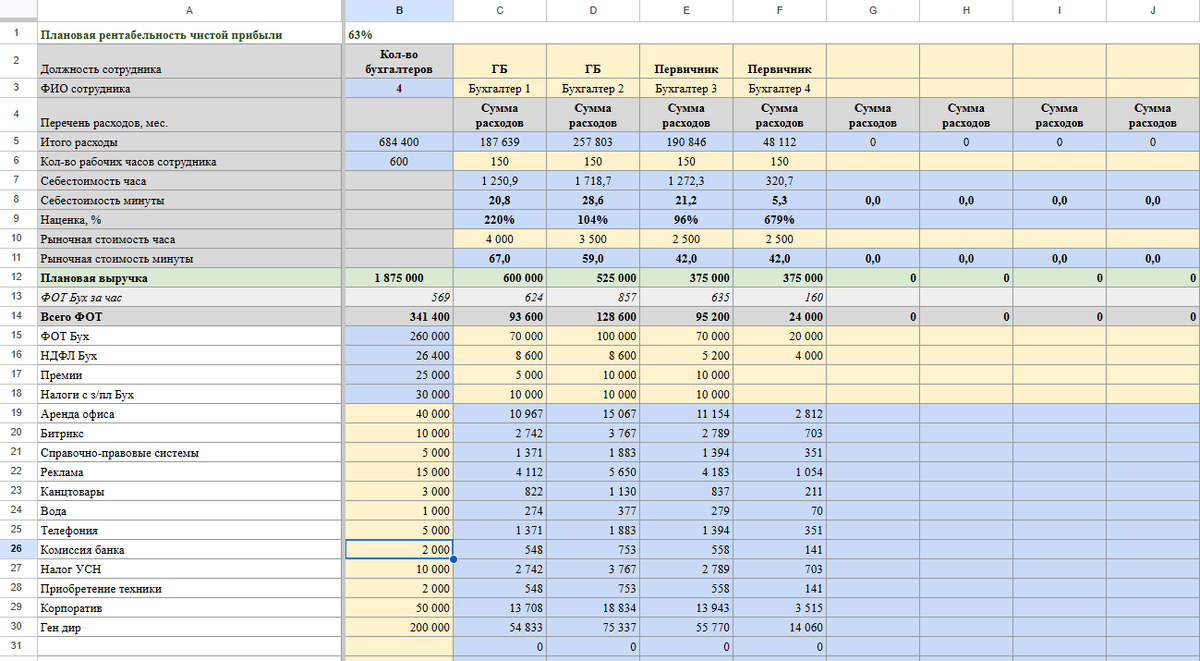

Первый — себестоимость часа.

Мы берем все фактические расходы компании: заработные платы, налоги, программное обеспечение, аренду, сервисы, управленческие расходы. И делим их на общее количество рабочих часов команды. Так появляется реальная себестоимость часа каждого специалиста. Очевидно, что продавать ниже этой цифры — значит работать в убыток. Практика показала, что рыночная цена часа должна быть минимум в 2–3 раза выше себестоимости, иначе бизнес просто не имеет запаса прочности.

Второй — мониторинг рынка.

Важно понимать, по каким ценам продаются аналогичные услуги в вашем регионе и в вашей нише. И здесь есть принципиальный момент: даже если ваша себестоимость сейчас ниже, рыночная цена не должна быть ниже конкурентов. Низкая себестоимость часто возникает не потому, что бизнес эффективный, а потому что часть функций собственник выполняет сам — без оплаты.

Третий — финансовая модель бизнеса.

Мы всегда закладываем в расчеты базовые штатные единицы, которые должны быть в бухгалтерском бизнесе: администратора, специалиста внутреннего контроля, менеджера по продажам, управленческую функцию. Если не заложить этих людей заранее, вы физически не сможете их нанять в будущем.

Рыночная стоимость часа считается корректной только тогда, когда она обеспечивает рентабельность бизнеса не ниже 30% чистой прибыли с учетом всех этих расходов.

В итоге рыночная стоимость часа проходит сразу три фильтра:

она выше себестоимости в 2–3 раза,

она не ниже среднерыночной цены,

она дает бизнесу минимум 30% рентабельности по финансовой модели.

Результат

После этого расчета бухгалтерский бизнес перестает работать «вслепую».

Вы точно знаете, какую минимальную выручку должен приносить каждый бухгалтер, какие цены допустимы, а какие — разрушают бизнес.

Появляется четкая опора для всех следующих инструментов: калькулятора услуг, карточек спецификации, финансовой модели. Цена перестает быть компромиссом и становится управляемым показателем, на котором можно строить рост и масштабирование.

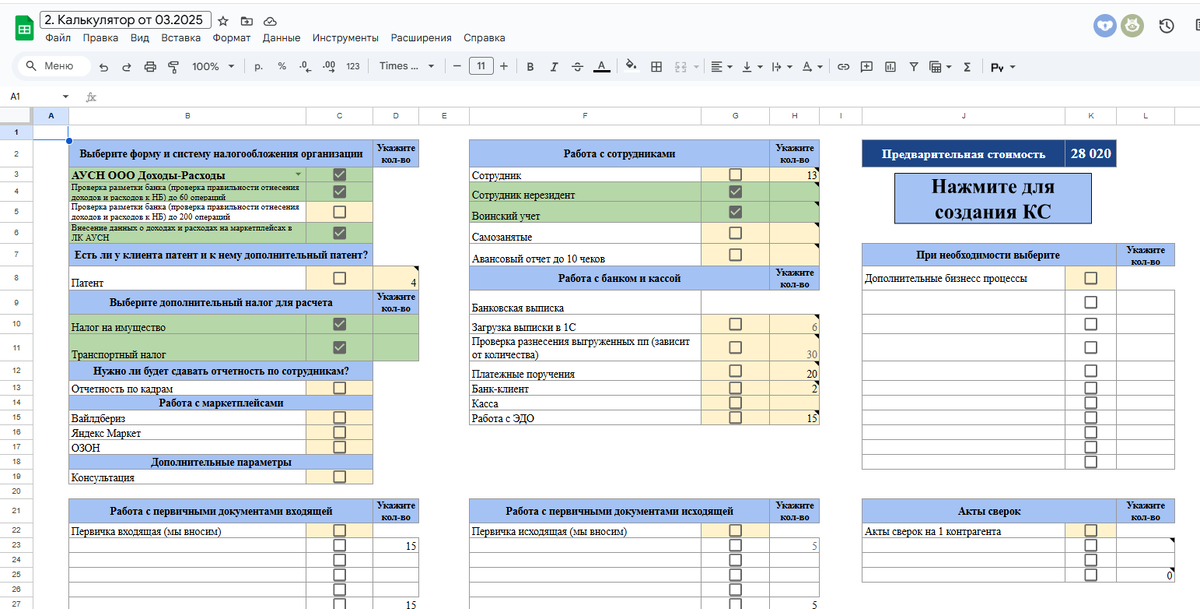

Калькулятор бухгалтерских услуг

Боль

Даже когда рыночная стоимость часа рассчитана правильно, в реальной работе с клиентами бухгалтерский бизнес продолжает терять деньги и время. Причина проста: расчет цены остается ручным и завязанным на одного человека.

В большинстве бухгалтерских компаний стоимость обслуживания может уверенно назвать только собственник. Именно он понимает объем работ, нюансы клиентов, рынок и риски. Все остальные сотрудники — бухгалтеры, администраторы, менеджеры — вынуждены каждый раз идти за подтверждением.

В результате клиент ждет ответа, сотрудники чувствуют неуверенность, а собственник постоянно отвлекается на операционные вопросы. Ценообразование превращается в узкое горлышко бизнеса: чем больше заявок, тем сильнее перегруз. Масштабирование в такой модели становится невозможным.

Есть и вторая, не менее болезненная проблема. Когда цена считается вручную, она почти всегда считается с ошибками. Что-то забыли учесть, где-то занизили объем, где-то постеснялись назвать реальную стоимость. В итоге появляются убыточные клиенты, бесплатные доп. работы и постоянное ощущение, что бизнес работает «на износ».

И, наконец, скорость. Пока бухгалтер или менеджер думает, считает, уточняет и перепроверяет, клиент теряет интерес или уходит туда, где ответ дают быстрее. Бизнес теряет деньги не потому, что цена низкая, а потому что процесс расчета слишком медленный и неуверенный.

Решение

Решением стал калькулятор бухгалтерских услуг — инструмент, который превращает ценообразование из интуиции в систему и позволяет делегировать расчет цены без потери контроля.

Калькулятор создавался не ради таблицы как таковой. Его задача — забрать у собственника ручной расчет и передать его системе. Такой системе, в которой любой сотрудник может рассчитать стоимость обслуживания быстро, одинаково и без риска ошибки.

Мы пришли к этому инструменту через долгий практический путь. На первом этапе таким решением стали Google-таблицы. И это не было временным или «сырым» вариантом. Напротив, мы разрабатывали эти таблицы несколько лет, собирая бизнес-процессы с десятков бухгалтерских компаний. Фиксировали, какие действия входят в услугу, сколько времени реально занимает каждый процесс, где возникают перегрузки и потери.

Именно это позволило сформировать перечень работ, их трудозатраты и связать все это с расчетом стоимости. В результате появилась система, которая давала возможность за несколько минут посчитать цену обслуживания конкретного клиента — не на ощущениях, а на фактах.

Изначально мы настроили калькулятор в гугл таблицах. Они помогли сотням бухгалтеров начать считать цены, навести порядок в ценообразовании и выйти из хаоса. И по сей день этот формат остается понятным и эффективным способом запуска системы расчетов.

Но по мере роста бизнеса начали появляться задачи другого уровня. Потребовалось единое рабочее пространство без ручных настроек, без риска ошибок в формулах, без разных версий файлов и с возможностью гибко управлять доступами сотрудников. Именно тогда следующим этапом эволюции стал АРМ СБ — Автоматизированное рабочее место «Системный бухгалтер».

АРМ СБ — это веб-сервис, в котором сохранена вся логика калькулятора, накопленная за годы практики, но убран человеческий фактор. Нет необходимости настраивать формулы, снижен риск ошибок, появляются дашборды, прозрачность и контроль в режиме реального времени.

Результат

После внедрения калькулятора меняется не только цена — меняется сам бизнес.

Расчет стоимости обслуживания начинает занимать минуты, а не часы. Клиент получает быстрый и уверенный ответ. Сотрудники перестают сомневаться и «прощупывать» реакцию клиента. Цена звучит спокойно и аргументированно, потому что за ней стоит расчет.

Ценообразование становится воспроизводимым. В компании появляется единый стандарт, исчезают случайные скидки и перекосы. Убыточные клиенты перестают появляться незаметно.

Самое важное — калькулятор снимает нагрузку с собственника. Он перестает быть точкой, через которую проходит каждый расчет. Это высвобождает время, снижает напряжение и дает бизнесу возможность расти.

Именно на этом этапе возникает следующий логичный шаг — зафиксировать объем услуги. Потому что как только цена посчитана и озвучена, клиент закономерно спрашивает:

«А что конкретно входит в эту стоимость?»

Ответ на этот вопрос дает следующий инструмент — карточки спецификации.

Карточки спецификации

Боль

Когда цена посчитана корректно и озвучена уверенно, в бухгалтерском бизнесе становится спокойнее. Переговоры проходят проще, клиенты быстрее принимают решения, у команды появляется опора. Это важный этап взросления бизнеса.

Но по мере работы с клиентами возникает следующий естественный вопрос — что именно входит в эту стоимость. Не потому, что клиенты настроены спорить или сомневаться, а потому что бухгалтерская услуга сама по себе сложная и многосоставная. Для бухгалтера и собственника многое очевидно, для клиента — далеко не всегда.

Часто клиент искренне воспринимает бухгалтерскую работу как что-то простое: «нажать кнопку, сдать отчет, отправить файл». Это не вопрос недоверия или обесценивания — это следствие того, что большая часть работы бухгалтера остается невидимой. Проверки, сверки, контроль сроков, анализ документов, переписка, исправления, ответственность за ошибки — все это происходит за кулисами.

Если объем работ не зафиксирован, каждый участник процесса начинает опираться на свое понимание. Клиент — на ожидания, бухгалтер — на личный опыт, собственник — на общую картину бизнеса. В таких условиях даже при правильной цене могут возникать разночтения, вопросы и ощущение, что «чего-то сделали больше или меньше, чем ожидали».

Внутри команды это тоже быстро становится заметно. Один бухгалтер делает больше, стараясь быть максимально полезным. Другой работает строже по границам. В итоге клиенты получают разный сервис, нагрузка распределяется неравномерно, а бесплатные допработы появляются незаметно.

Решение

Решением этой задачи стали карточки спецификации — инструмент, который фиксирует объем услуги и делает цену понятной и защищенной для всех сторон.

Карточка спецификации — это зафиксированная договоренность между компанией и клиентом о том, какие именно работы выполняются в рамках сопровождения, в каком объеме и на каких условиях. Это не формальность и не сухой перечень услуг, а структурированное описание реальной работы бухгалтера.

Карточка формируется сразу после расчета стоимости и логично продолжает калькулятор. Цена перестает быть абстрактной цифрой и превращается в конкретный набор действий. Клиент видит не просто «бухгалтерское сопровождение», а разложенную по этапам и процессам услугу.

Отдельную роль карточка спецификации играет в изменении восприятия бухгалтерской работы. Когда клиент видит документ на одну-две страницы, где подробно расписано, какие действия выполняются в течение месяца, какие процессы задействованы и за что отвечает бухгалтер, отношение к услуге меняется. Работа перестает казаться простой и «незаметной» — она становится осязаемой и понятной.

Для команды карточка спецификации становится ориентиром в работе. Бухгалтер больше не действует по ощущениям или привычкам. Он понимает границы своей зоны ответственности по каждому клиенту и видит, какие задачи выходят за рамки базового обслуживания.

Результат

После внедрения карточек спецификации коммуникация с клиентами становится более спокойной и профессиональной.

Количество вопросов и недопониманий снижается, потому что ожидания зафиксированы заранее. Границы услуги прозрачны, а цена воспринимается как логичное отражение объема и сложности работы.

Для бухгалтеров карточка спецификации дает ощущение защищенности и справедливости. Снижается эмоциональная нагрузка, уходит постоянный внутренний выбор «делать или не делать». Работа становится более предсказуемой и управляемой.

Для собственника это инструмент контроля и развития. Становится видно, где клиенты регулярно выходят за рамки договоренностей, какие доп работы повторяются и какие услуги имеет смысл выносить в отдельные платные продукты.

ПОВЫШЕНИЕ СТОИМОСТИ

ФРВ — фотография рабочего времени

Боль

Когда цена посчитана, а объем услуги зафиксирован в карточках спецификации, у собственника появляется ощущение порядка. Но в процессе работы быстро возникает новый вопрос: а что происходит сверх договоренностей.

Дополнительные задачи появляются незаметно. Клиент пишет вне регламента, просит «быстро посмотреть», «срочно проверить», «помочь разобраться». Бухгалтер чаще всего делает это сразу — из желания помочь, не портить отношения или просто потому, что так привычнее.

В итоге дополнительных задач становится много, но они нигде не фиксируются. Клиент воспринимает их как часть услуги, бухгалтер — как постоянную перегрузку, собственник — как необъяснимое падение маржинальности. Допсчета в такой модели либо не выставляются вовсе, либо вызывают сопротивление и споры, потому что нет доказательной базы.

Пока дополнительная работа не зафиксирована по факту, допсчета невозможно контролировать. Они остаются на уровне ощущений и догадок, а значит — бизнес теряет деньги.

Решение

Решением этой задачи стала фотография рабочего времени (ФРВ) — инструмент, который фиксирует фактически выполненные задачи и делает дополнительные работы видимыми и управляемыми.

ФРВ показывает не просто, сколько времени отработал сотрудник, а какие конкретно задачи он выполнял, для какого клиента и в рамках какого объема. Именно это позволяет четко увидеть, где работа выходит за рамки карточки спецификации.

Мы начали использовать ФРВ много лет назад, когда столкнулись с тем, что без факта времени невозможно доказать наличие допработ. В течение нескольких лет мы собирали данные с сотен бухгалтеров, фиксировали реальные действия, анализировали отклонения и сопоставляли их с расчетной моделью.

Со временем стало очевидно: ФРВ — это основа для выставления допсчетов. Если задача зафиксирована по времени и не входит в спецификацию, она автоматически становится аргументом для дополнительного счета, а не предметом спора.

Например, В АРМ СБ ФРВ встроена в систему и связана с карточками спецификации. Это позволяет видеть допработы и отклонения в режиме реального времени, а не задним числом. Допсчет формируется не потому, что «кажется, что было много работы», а потому что это подтверждено фактом.

Результат

После внедрения ФРВ меняется отношение к дополнительным работам и деньгам.

Допсчета перестают быть конфликтной темой. Они опираются на факты: задачи, время, выход за рамки договоренностей. Клиент видит не абстрактное требование оплатить что-то «сверх», а конкретный объем выполненной работы.

Для бухгалтеров ФРВ становится защитой. Им больше не нужно решать, «делать бесплатно или спорить». Любая дополнительная задача фиксируется, а решение об оплате принимается в рамках системы, а не на эмоциях.

Для собственника ФРВ дает управляемость. Становится видно, какие клиенты регулярно выходят за рамки, какие доп услуги востребованы и где бизнес системно теряет деньги. Это позволяет не только выставлять допсчета, но и пересматривать формат обслуживания или стоимость клиента.

Фотография рабочего времени превращает допработы из скрытых потерь в управляемый источник дохода. Именно она становится связующим звеном между карточками спецификации и следующим инструментом — анализом отклонений по выручке, где фактическая работа напрямую сопоставляется с планом.

Контроль отклонения выручки

Боль

Даже при выстроенном ценообразовании собственник бухгалтерского бизнеса сталкивается с ситуацией, когда фактическая выручка не совпадает с расчетной. При этом на уровне ощущений все выглядит логично: клиенты есть, команда работает, задачи выполняются.

Проблема в том, что без сопоставления факта и плана невозможно понять, по какому именно клиенту и из-за чего возникла просадка. Где-то бухгалтер сделал больше, чем заложено в карточке спецификации. Где-то клиент регулярно выходит за рамки договоренностей. Где-то время сотрудников перерасходуется, но это не фиксируется.

Если эти несоответствия не выявлять системно, они растворяются в общей массе работы. В конце месяца собственник видит только итоговую цифру — меньше ожидаемой — но не видит причин. Управление снова сводится к догадкам.

Решение

Основная задача контроля отклонения выручки — анализировать соответствие фактической работы плановой модели по каждому клиенту.

Этот инструмент работает на стыке двух уже внедренных систем:

- карточек спецификации, которые фиксируют, что и в каком объеме должно быть сделано;

- ФРВ, которая показывает, что и сколько было сделано по факту.

Контроль отклонения выручки сопоставляет эти данные и ищет несоответствия:

- где фактическое время превышает заложенное в спецификации;

- где появляются дополнительные задачи, не включенные в стоимость;

- по каким клиентам перерасход ресурсов происходит регулярно;

- где именно бизнес теряет маржинальность.

Мы несколько лет выстраивали этот инструмент в Google-таблицах, потому что ни одна CRM-система не позволяла провести такой анализ в нужной глубине. Таблицы давали возможность связать КС, ФРВ и выручку по каждому клиенту в единую управленческую модель.

Со временем, когда логика была полностью отработана, мы перенесли ее в АРМ СБ — Автоматизированное рабочее место «Системный бухгалтер». Сегодня собственник может выбрать удобный формат: анализировать отклонения в Google-таблицах или использовать веб-сервис с автоматическим сопоставлением данных и дашбордами.

Результат

После внедрения контроля отклонения выручки бизнес становится прозрачным по деньгам.

Собственник видит:

- по какому конкретно клиенту произошла просадка;

- из-за каких работ и перерасхода времени она возникла;

- где необходимо выставлять допсчета;

- каких клиентов нужно переводить на другой тариф или пересматривать формат обслуживания.

Дополнительные счета перестают быть неожиданностью — они логично вытекают из зафиксированных несоответствий между планом и фактом. Повышение стоимости становится управленческим решением, а не попыткой «догнать прибыль».

Контроль отклонения выручки позволяет управлять бизнесом в процессе работы, а не после закрытия месяца. Он превращает ФРВ и карточки спецификации из отдельных инструментов в единую систему, которая показывает, где бизнес зарабатывает, а где теряет деньги.

Кейс участника клуба «Системный бухгалтер»

Мария Кравченко, г. Таганрог

Когда Мария пришла в клуб, ее бухгалтерский бизнес уже работал. Были клиенты, команда, стабильная загрузка. Но, как и у многих собственников, рост сопровождался внутренним напряжением: много ручной работы, постоянные вопросы по цене, высокая вовлеченность в операционку и ощущение, что бизнес держится в основном на ней самой.

За шесть месяцев ситуация изменилась не только в цифрах, но и в ощущениях от бизнеса.

Результаты в цифрах

В январе 2025 года выручка компании составляла 2 400 000 рублей.

К июлю 2025 года выручка выросла до 3 200 000 рублей.

Рост составил +800 000 рублей за 6 месяцев — без резкого увеличения нагрузки и без выгорания собственника.

Какие решения повлияли на рост

Ключевым этапом стало внедрение инструментов, которые помогли Марии навести порядок именно в деньгах и границах работы.

Она подключилась к партнерской программе клуба, что дало стабильный приток заявок. Но главным переломным моментом стало то, что Мария собрала свой калькулятор бухгалтерских услуг и внедрила карточки спецификации. Это позволило уверенно называть цену, аргументировать стоимость и постепенно повышать чек без внутреннего сопротивления.

Параллельно был усилен контроль ФРВ сотрудников. Благодаря этому Мария начала видеть дополнительные услуги и отклонения по факту выполненных работ, а не задним числом. То, что раньше терялось и выполнялось «между делом», стало прозрачным и управляемым.

Для ускорения ввода клиентов в работу Мария наняла дополнительного администратора. Это сняло нагрузку с бухгалтеров и позволило быстрее масштабировать поток клиентов. Со временем исчез и страх удаленного формата — вакансии стали закрываться проще, а команда расширяться без привязки к географии.

Что изменилось в работе

Самым заметным результатом стало высвобождение времени.

Мария освободила 4 часа из 8 рабочих и полностью перестала заниматься бухгалтерией лично.

Рутинные задачи закрывают администраторы и удаленные сотрудники, а сама Мария сфокусировалась на развитии бизнеса, управлении системой и росте компании.

Что изменилось в состоянии

Вместе с инструментами ушла постоянная тревога. Пропали вопросы «как продать» и «какую цену назвать». Появилась уверенность, основанная не на интуиции, а на системе — калькуляторе, карточках спецификации и контроле факта.

Мария четко определила свою зону ответственности:

не бухгалтерия руками, а система, управление и рост компании.

О клубе Системный бухгалтер https://sistembuh.ru

«Я пришла в клуб, когда поняла: бизнесом нужно заниматься системно.

Здесь я всегда нахожу ответ на любой вопрос.

Отдельная благодарность за вебинары про состояние собственников и здоровье — это очень ценно».