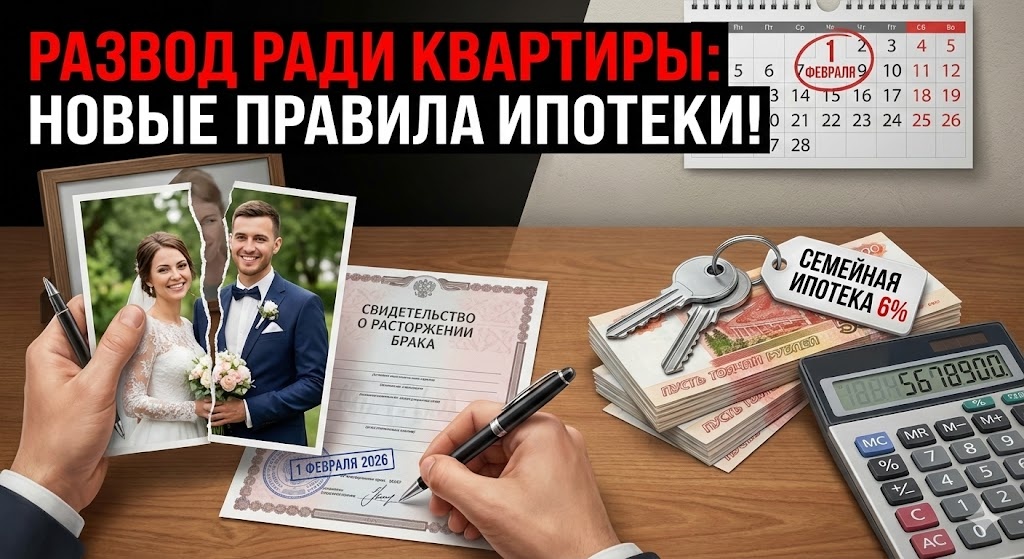

До 1 февраля осталось всего несколько дней. И пока вы планируете выходные, банковская система готовит финальный удар по всем, кто надеялся "проскочить" в последний вагон льготной ипотеки.

2026 год начался с жесткого закручивания гаек. Но то, что вступит в силу с начала февраля, — это уже не закручивание, это срывание резьбы. Ирония судьбы: программа, созданная для поддержки семей, становится главной причиной их — пока что юридического — краха.

Готовьтесь. Скоро в ЗАГСах очереди на развод будут длиннее, чем на регистрацию брака. Виной всему квартирный вопрос и заветная ставка 6%, которая теперь доступна только одиночкам.

Давайте разберемся, какой сюрприз приготовили нам банки и почему штамп в паспорте теперь стоит миллионы рублей переплаты.

Конец эпохи «схематозов»: Что именно происходит 1 февраля?

Долгое время семейная ипотека была полем чудес. Народ вместе с риелторами придумывал гениальные схемы, как обойти ограничения. К 2026 году Центробанку это надоело окончательно.

Вот два главных изменения, которые с 1 февраля закрывают все лазейки:

1. Смерть «донорской» ипотеки.

Раньше, если семье не хватало официального дохода для одобрения, они привлекали "донора" — человека с большой белой зарплатой (родственника или друга). Он шел созаемщиком "паровозом", банк видел его доход и давал кредит.

С 1 февраля — всё. Банки теперь смотрят только на реальный доход тех, кто будет жить в квартире и платить кредит. Никаких "свадебных генералов" с большими зарплатами. Нет своего дохода — нет ипотеки.

2. Обязательное созаемщичество = Приговор для брака.

Это самый страшный пункт. По закону, долги супругов — общие. Но раньше это легко обходилось брачным договором у нотариуса за 10 тысяч рублей. "Плохого" заемщика исключали из сделки, ипотеку вешали на "хорошего".

С 1 февраля 2026 года эта лавочка закрывается. Хотите семейную ипотеку? Оба супруга обязаны быть в кредитном договоре. Банк будет просвечивать рентгеном обоих.

И именно это правило порождает "грозу разводов". Вот два сценария, где расторжение брака становится единственным способом получить жилье.

Сценарий №1: «Муж с испорченной кармой»

Классика жанра. Есть семья с детьми. Жена — идеальный заемщик с белой зарплатой. У мужа — "бурная молодость": просрочки по кредиткам пять лет назад, микрозаймы или серая зарплата.

- Как было раньше: Делали брачный договор, мужа исключали из сделки, жена брала ипотеку под 6%.

- Как будет с 1 февраля: Банк говорит: "Вы семья? Значит, отвечаете вместе. Брачные договоры для льготных программ не принимаем". Банк видит плохую историю мужа и отказывает всей семье. Из-за ошибок одного человека семья остается без жилья.

Решение: Фиктивный развод.

Пара идет в ЗАГС, платит госпошлину и через месяц получает свободу. Жена, как мать-одиночка с детьми и чистой историей, блестяще проходит проверку банка и берет ипотеку. Семья спасена, но юридически она уничтожена.

Сценарий №2: «Хотим две квартиры, а не одну»

Многие семьи уже использовали свое право на одну льготную ипотеку, например, в 2023 году. Но дети растут, и хочется взять еще одну квартиру — про запас, "на вырост" или для сохранения денег. Правило "Одна льготная ипотека в одни руки на всю жизнь" действует жестко.

- Как было раньше: Если позволяли доходы, муж брал одну квартиру на себя, а вторую оформляли на жену (опять же, через брачный договор). Итог: две квартиры в семью под 6%.

- Как будет с 1 февраля: Из-за обязательного созаемщичества семья рассматривается банком как единый организм. Если семья уже использовала льготу — второй раз им под 6% не дадут. Даже если формально заемщиком хочет выступить тот супруг, на которого первая ипотека не оформлена.

Решение: Опять развод.

Они разводятся и становятся двумя разными людьми для системы. Теперь каждый из них — отдельный родитель, имеющий право на свою собственную, "единственную" семейную ипотеку. Итог: две квартиры под 6% вместо одной под рыночные 20%.

Итог: Циничный выбор 2026 года

Мы наблюдаем удивительный социальный эксперимент. В государстве, которое активно пропагандирует традиционные ценности, созданы финансовые условия, при которых быть в браке — экономически невыгодно.

Когда на кону стоит экономия в 10-15 миллионов рублей на процентах банку, любовь и клятвы верности отходят на второй план. Люди включают калькулятор.

В 2026 году статистика разводов взлетит до небес. Но это будут не реальные трагедии, а холодный расчет в войне с банковской системой за квадратные метры.

А вы бы пошли на фиктивный развод, чтобы сэкономить 10 миллионов рублей? Или принципы дороже? Пишите честно в комментариях!

🔻 Сергей Белоусов — Ваш человек в реальном Краснодаре

📞 8 989 293-24-08

✈️ Телеграм: @sergio_Belouscony