Сколько денег можно забирать из капитала на FIRE?

Безопасная норма изъятия — вечная тема для споров среди файерщиков. Очередная дискуссия в нашем чате стала поводом собрать мысли в один текст.

Для начала договоримся о трёх вещах.

Первое. Будущее неизвестно.

Любые расчёты опираются на прошлые данные: инфляцию и доходность рынков за 15–20 лет. Но никто не гарантирует, что следующие 20 лет инфляция не будет 15%, а доходность — 5%. При таком раскладе никакого FIRE ни у кого не будет.

Второе. Есть инфляция образа жизни, и она бывает отрицательной.

Расходы растут не только из-за цен, но и из-за привычек. В первой половине жизни растут доходы, а с ними — и уровень комфорта. Во второй — траты часто снижаются. Иногда вынужденно, иногда из-за возраста. Всё-таки в 80 лет уже сложнее путешествовать и гонять на спорткаре.

Третье. Никто не знает, сколько лет ему отпущено.

Каждый сам выбирает: равномерно распределять расходы до 90–100 лет или тратить больше тогда, когда деньги приносят максимум удовольствия. А на период после 80 оставлять базовый минимум.

С этими вводными можно переходить к цифрам. В расчётах ниже я использую:

инфляцию — 8%,

доходность облигаций — 9%,

доходность акций (с дивидендами) — 13%,

капитал — 12 млн рублей.

Горизонт каждый выбирает сам.

Начнём с простого

Если 12 млн лежат в тумбочке, и вы каждый месяц забираете по 100 тысяч, денег хватит на 10 лет. Норма изъятия — 10%.

Если изымать по 50 тысяч — горизонт увеличится до 20 лет, норма изъятия — снизится до 5%.

Проблема в том, что через 10 и тем более 20 лет эти деньги будут иметь другую покупательную способность. Сегодняшние 100 тысяч через 10 лет — это около 46 тысяч, через 20 лет — примерно 22. Значит, есть два варианта:

— индексировать изъятия на размер инфляции;

— не индексировать и постепенно снижать уровень потребления.

Если индексировать изъятия на неработающем капитале, на горизонте 10 лет получится забирать около 69 тысяч в месяц (норма изъятия 6,9%), за 20 лет — всего 22 тысячи (норма 2,2%).

Что меняется, если капитал работает

Если деньги лежат в облигациях или на вкладе с доходностью, близкой к инфляции, мы возвращаемся к исходному примеру с тумбочкой:

— при изъятии 10% денег хватит примерно на 10 лет;

— при 5% — примерно на 20 лет.

Это уже с учётом индексации.

Если же капитал вложен в активы с доходностью выше инфляции (акции, рентная недвижимость), часть доходности можно забирать, не разрушая тело капитала. При норме изъятия около 5% капитал становится условно неисчерпаемым: активы переоцениваются, а денежный поток растёт вместе с инфляцией.

Если же цель — не оставить капитал наследникам, а осознанно потратить его за 20–30 лет, норма изъятия может быть выше. Насколько — зависит от горизонта и структуры портфеля.

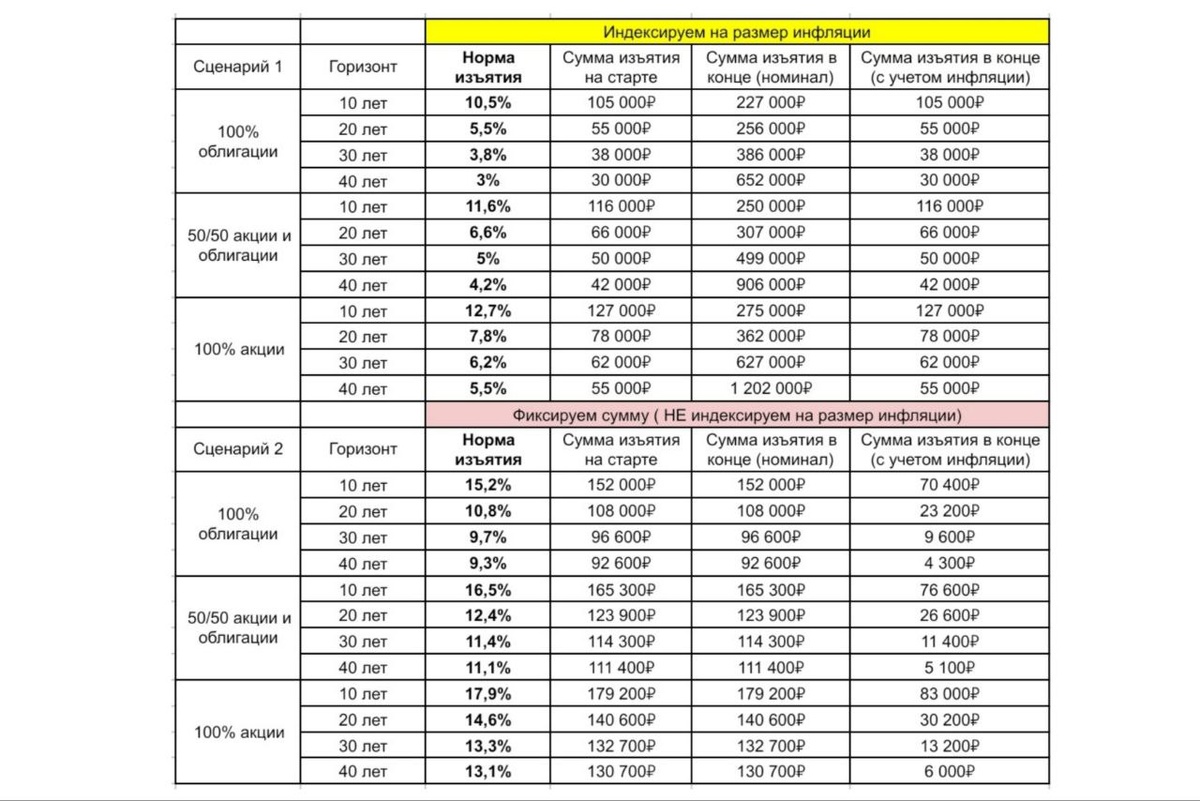

В таблице ниже — расчёты при тратах "в ноль" для трёх вариантов портфеля (100% облигации, 50/50, 100% акции), четырёх горизонтов и двух сценариев: с индексацией изъятий и без неё. Например, с портфелем из 100% акций на горизонте 20 лет можно изымать почти 8% — сопоставимо с див.доходностью российского рынка.

Откуда тогда взялись «заветные 4%»?

Правило 4% появилось в 90-х на данных по рынку США для сбалансированного портфеля с горизонтом 30 лет. В США основной доход даёт рост цены активов, а не дивиденды. Это делает модель чувствительной к просадкам: продажа активов на падении может увести капитал в штопор.

В России ситуация иная. Див. доходность акций — около 8%, а купонная доходность облигаций прямо сейчас опережает историческую инфляцию на рекордные 6%. Нет гарантий, что эти +6% сохранятся и дальше, но вероятность такая есть.

Так сколько же можно забирать из капитала?

— с процентов по вкладам и купонов безопасно изымать только реальную доходность (сверх инфляции);

— дивидендную и рентную доходность можно изымать полностью, если исходить из переоценки капитала на размер инфляции;

— при продаже активов нужен запас прочности на длительные просадки.

А дальше каждый выбирает для себя: изымать по 4%, но бесконечно долго, или по 12% — но 10-15 лет. Или копить капитал до пенсии, а потом оставить его детям и внукам.