Всем привет, с вами Оксана Павловна. Помните, мы с вами всё ждём, когда жизнь бухгалтера станет проще? Так вот, пока ждём, законодатели подготовили нам новый квест. С 1 января 2026 года услуги по обслуживанию банковских карт начали облагаться НДС. Да-да, те самые комиссии, которые банк удерживает с каждого поступления по вашей карте.

Хорошая новость в том, что для организаций на общей системе налогообложения и для тех, кто на УСН, но платит НДС (со ставкой 22%), появилась возможность этот входной НДС принять к вычету. Программа «1С:Бухгалтерия» редакции 3.0 эту возможность добавила. Задача теперь — правильно ей воспользоваться.

Общий алгоритм действий (как указано в файле) выглядит так:

- Удержанная банком комиссия фиксируется как аванс в документе «Поступление на расчетный счет» по операциям с картами.

- Сумма комиссии включается в расходы. А НДС по ней выделяется на основании документа о поступлении услуг — но только если к нему есть полученный от банка счет-фактура.

- Принятие НДС к вычету зависит от настроек в самом счете-фактуре: это можно сделать либо сразу датой его получения, либо позже, с помощью регламентной операции «Формирование записей книги покупок».

Теперь — подробные шаги, куда нажимать.

Шаг 1: Первичные настройки документа.

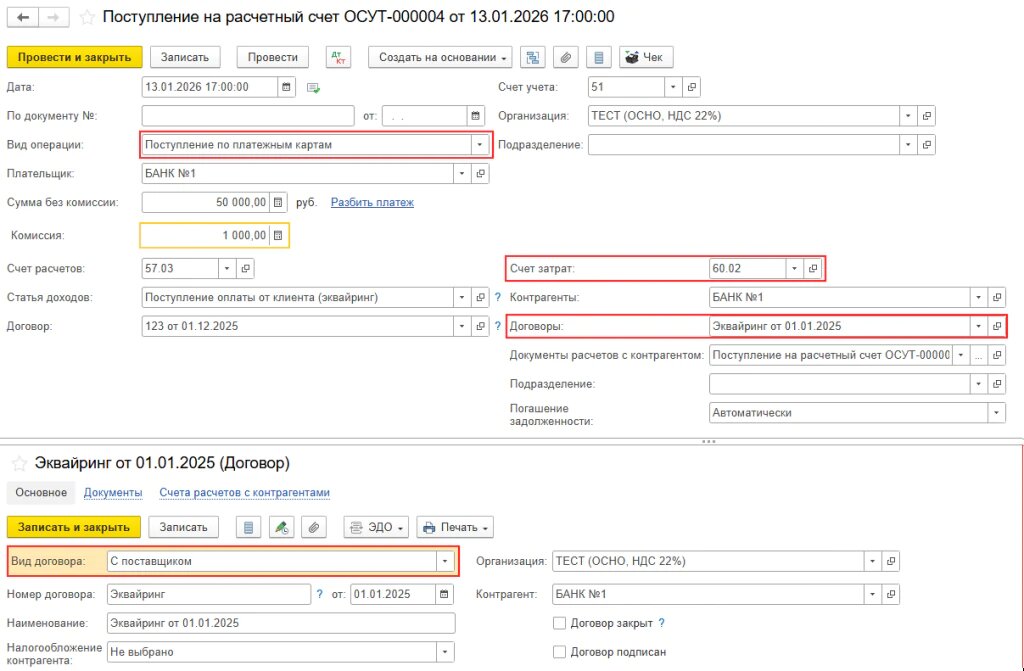

Открываем документ «Поступление на расчетный счет», у которого вид операции — «Поступления по платежным картам». В нём нужно поменять две важные вещи :

- Счет затрат меняем на 60.02 (Расчеты по авансам выданным).

- Вид договора с банком меняем с «Прочее» на «С поставщиком». Это ключевой момент!

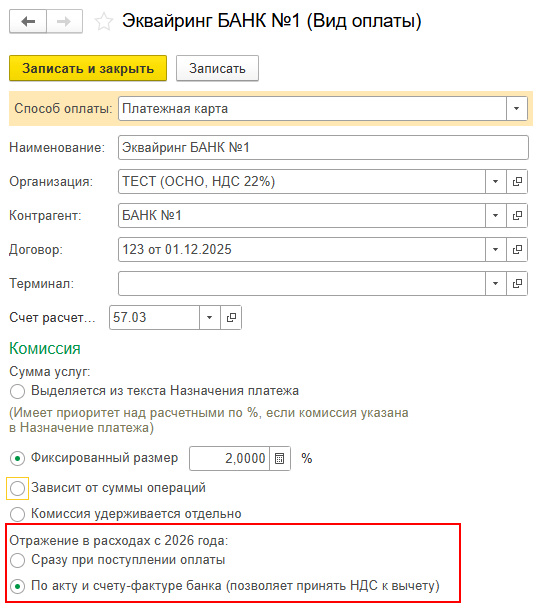

Шаг 2: Настраиваем вид оплаты.

Идем в «Справочники» -> «Виды оплаты», открываем нужный нам вид (скорее всего, тот, что привязан к картам). Ищем раздел «Отражение в расходах с 2026» и указываем там вариант: «По акту и счет-фактуре банка». Всё, программа теперь знает, как работать с этими расходами.

Шаг 3: Отражаем поступление услуг от банка.

Теперь нужно ввести документ, который подтверждает, что банк эти услуги нам оказал. Идем в «Покупки» -> «Поступление (акты, накладные, УПД)» и создаем новый документ. В нём указываем:

- Данные из акта на услуги, который должен предоставить банк.

- Счет и статью затрат, данные по НДС.

- Регистрируем счет-фактуру, полученный от банка.

- Счет расчетов в документе должен быть 60 (Поставщики).

Шаг 4: Отражаем вычет НДС.

Самый приятный этап — вернуть свой налог. Сделать это можно двумя способами (смотрите Рисунок 4 в файле):

- Поставить галочку «Отразить вычет НДС в книге покупок датой получения» прямо в документе поступления услуг.

- Или воспользоваться отдельной регламентной операцией «Формирование записей книги покупок» позже.

Шаг 5: Обязательная проверка.

После всех этих действий — святой долг каждого бухгалтера проверить, что всё сошлось. Открываем Оборотно-сальдовую ведомость (ОСВ) по счету 60.02. Выбираем период (например, январь 2026) и нашего контрагента — банк. Смотрим (как на Рисунке 5 в файле): если мы всё сделали верно, то остатков и незакрытых взаиморасчетов быть не должно. Дебет должен сойтись с кредитом, а сальдо в конце периода — стать красивым нулём.

Вот и весь процесс! Сложно только первый раз, а дальше будете делать это с закрытыми глазами.

Главное — не забыть получить от банка тот самый счет-фактуру. Без него вычет не оформить, и комиссия уйдет в расходы целиком, вместе со спрятанным в ней НДС.

С наилучшими пожеланиями, ваша Оксана Павловна, которая уверена, что даже с банковскими комиссиями можно договориться по-честному.✌️