Представьте, что вы — успешный индивидуальный предприниматель. Вы годами строили своё дело, платили налоги и взносы, а теперь приближаетесь к пенсионному возрасту. Но вас гложет вопрос: «На что я буду жить на пенсии? Хватит ли тех копеек от государства, или я обречён влачить жалкое существование?» Знакомая тревога? У нас отличные новости: будущее предпринимателя на пенсии может быть весьма обеспеченным, если подойти к вопросу стратегически. Ваша пенсия — это не рок-н-ролл, её можно и нужно планировать. Государство даёт базу, но настоящую финансовую свободу на заслуженном отдыхе вы создаёте себе сами. Давайте разберём по полочкам, как построить прочный пенсионный дом с двумя надежными «крышами»: государственной страховой пенсией и личными накоплениями.

Часть 1. Фундамент: страховая пенсия от государства. Как сделать её максимальной?

Многие ИП ошибочно считают, что раз они платят фиксированные взносы, то и пенсия у них будет какой-то усреднённой и небольшой. Это заблуждение! Размер страховой пенсии ИП напрямую зависит от суммы страховых взносов, которые он перечисляет. Чем больше взносов — тем больше пенсионных баллов (ИПК), а значит, и выше итоговая выплата.

Как формируется страховая пенсия ИП?

Формула та же, что и у наёмных работников: Пенсия = Фиксированная выплата + (Количество баллов × Стоимость балла).

- Фиксированная выплата (ФВ) — гарантированная государством сумма. В 2026 году она составляет около 10 000 рублей и ежегодно индексируется.

- Индивидуальный пенсионный коэффициент (ИПК, баллы) — это ключевой показатель, который вы зарабатываете сами.

Как ИП зарабатывает баллы? Всё просто: 1 балл в 2026 году стоит ~193 720 рублей годового дохода, с которого уплачены взносы. ИП уплачивает взносы на пенсионное страхование исходя из своего дохода. Если ваш годовой доход (не путать с прибылью!) составляет, например, 1 500 000 рублей, то за год вы заработаете: 1 500 000 / 193 720 = примерно 7,74 балла.

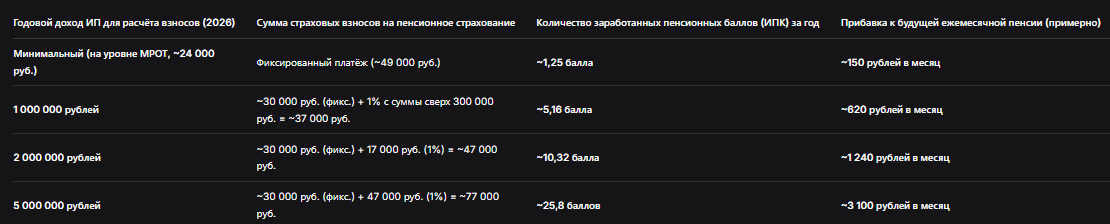

Таблица: Как выбор дохода для взносов влияет на будущую пенсию ИП

Вывод очевиден: Увеличивая свой официальный доход (и, соответственно, сумму страховых взносов), вы в геометрической прогрессии увеличиваете свою будущую государственную пенсию. Платёж в 77 000 рублей в год может давать прибавку к пенсии в 3 100 рублей ежемесячно. За 10 лет такой работы — это уже +37 200 рублей к пенсии каждый месяц!

Лайфхаки для увеличения страховой пенсии ИП

- Не ограничивайтесь минимальными взносами. Платить только фиксированную часть — значит обрекать себя на мизерную пенсию. Рассчитайте, какой процент от дохода вы готовы направлять на безопасное будущее.

- Включайте в стаж выгодные периоды. За детей, службу в армии, уход за инвалидом или пожилым человеком старше 80 лет государство начисляет нестраховые периоды, за которые дают баллы. Например, за полуторагодовой отпуск по уходу за первым ребёнком дают 2,32 балла.

- Отсрочьте выход на пенсию. За каждый год добровольной отсрочки обращения за пенсией (после достижения пенсионного возраста) государство увеличивает и фиксированную выплату, и количество ваших баллов на повышающие коэффициенты. Отсрочка на 5 лет может увеличить итоговую пенсию почти вдвое.

Часть 2. Вторая «крыша»: личные накопления. Инструменты умного предпринимателя

Государственная пенсия — это основа, но истинная финансовая устойчивость на пенсии достигается за счёт личного капитала. И здесь у ИП, как у человека, привыкшего управлять финансами, есть огромное преимущество.

Таблица: Сравнение инструментов для личных пенсионных накоплений ИП

Пошаговая инструкция: как начать формировать вторую пенсию

Шаг 1: Определите свои цели и горизонт планирования.

Сколько лет до пенсии? Какой ежемесячный доход сверх государственной пенсии вы хотите иметь (например, +50 000 руб./мес.)? Ответы на эти вопросы определят сумму ежемесячных отчислений.

Шаг 2: Выберите основной инструмент.

Для большинства ИП оптимальной отправной точкой является Программа долгосрочных сбережений (ПДС). Это даст вам гарантированную господдержку и дисциплину. Позже, накопив капитал и знания, часть средств можно диверсифицировать через ИИС.

Шаг 3: Автоматизируйте отчисления.

Настройте автопополнение своего пенсионного счёта на сумму, например, 10% от ежемесячной прибыли. Это ключевой шаг! Без автоматизации благие намерения разобьются о текучку.

Шаг 4: Регулярно (раз в год) проводите аудит.

Пересматривайте свои взносы на страховую пенсию: не пора ли увеличить доход для расчёта? Анализируйте доходность своих накоплений.

Бесплатная консультация юриста

Заключение: ваша предпринимательская смекалка — главный пенсионный актив

Пенсия для ИП — это не туманное будущее, а ещё один финансовый проект, самый важный в жизни. Его успех зависит от вашей дисциплины, финансовой грамотности и действий, начатых уже сегодня.

Итоговый чек-лист успешного пенсионера-предпринимателя:

- Увеличивайте базу для страховой пенсии. Не скупитесь на страховые взносы — это лучшие инвестиции в гарантированный пожизненный доход.

- Стартуйте с госпрограмм. Программа долгосрочных сбережений (ПДС) — идеальный и безопасный вход в мир пенсионных накоплений с премией от государства.

- Дисциплина превыше всего. Автоматизируйте отчисления. Относитесь к ним как к обязательному налогу, но в пользу своего будущего «я».

- Диверсифицируйте. Со временем разделяйте капитал между консервативными (ПДС, облигации) и более доходными (ИИС, акции) инструментами.

- Учитесь и контролируйте. Инвестируйте в своё финансовое образование. Раз в год анализируйте и корректируйте свой пенсионный план.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Помните, вы годами строили успешный бизнес. Теперь пришло время с той же энергией и умом построить себе успешную, обеспеченную и спокойную пенсию. Начните сегодня — ваш будущий отдых скажет вам спасибо.