Вы когда-нибудь задумывались, что где-то на отдельном счету у вас могут лежать десятки, а то и сотни тысяч рублей, о которых вы давно забыли? Речь идет о вашей накопительной пенсии. Да-да, эти деньги не абстрактные баллы, а самые реальные рубли, которые можно получить на руки. Но как это сделать? Когда? И сколько? В январе 2025 года Социальный фонд России (СФР) опубликовал долгожданную подробную инструкцию, которая расставляет все точки над i. Если вы родились в 1967 году или позже (или в определенных случаях и раньше), эта статья — ваш пошаговый гид к вашим же деньгам. Давайте разберемся без сложных терминов, что к чему.

Что такое накопительная пенсия и чем она отличается от страховой? Проще простого

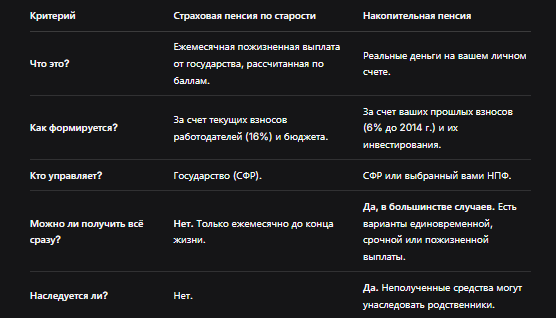

Многие до сих пор путаются. Представьте, что ваша будущая пенсия — это пирог.

- Страховая пенсия — это огромный, но виртуальный пирог, который государство режет вам кусок каждый месяц, исходя из вашего стажа и баллов. Его размер постоянно меняется, индексируется, но вы не можете попросить его весь и сразу.

- Накопительная пенсия — это конкретный кулек с деньгами, который лежит на вашем именном счете. Его размер известен, его можно посмотреть в выписке. Им можно распорядиться: получить частями или, в некоторых случаях, забрать весь сразу.

Из чего складывается этот «кулек»?

- Взносы работодателя. До 2014 года часть обязательных страховых взносов (6%) шла на формирование именно накопительной части.

- Добровольные взносы. Если вы сами что-то дополнительно вносили через программы софинансирования.

- Средства материнского капитала, если вы решили направить его на пенсию мамы.

- Инвестиционный доход. Все эти деньги не просто лежали, а работали — их управлял ПФР или выбранный вами Негосударственный пенсионный фонд (НПФ). Прибыль от инвестиций тоже ваша.

Таблица: Ключевые отличия страховой и накопительной пенсии

Кто имеет право на накопительную пенсию? Проверьте, есть ли у вас эти деньги

Это самый важный вопрос. Деньги есть не у всех. Право на накопления имеют четко определенные группы (согласно данным СФР):

- Основная категория: Граждане 1967 года рождения и моложе. Если вы родились в 1967 г. или позже и работали официально до 2014 года, то за вас работодатель перечислял взносы в накопительную часть. Это ваши деньги!

- Старшее поколение: Мужчины 1953–1966 годов рождения и женщины 1957–1966 годов рождения. За них отчисления делались лишь в течение короткого «окна» — с 2002 по 2004 год. Если в тот период вы работали, накопления, скорее всего, есть.

- Участники программы госсофинансирования пенсии. Если вы вносили добровольные взносы, и государство добавляло вам столько же (программа действовала до 2014 года).

- Те, кто направил материнский капитал на свою будущую пенсию.

Как проверить? Легко и быстро:

- Зайдите на Госуслуги или на сайт СФР в личный кабинет.

- Закажите «Выписку о состоянии индивидуального лицевого счета».

- В ней будет отдельный раздел — «Пенсионные накопления». Там указана точная сумма и информация об управляющей компании (СФР или НПФ).

Какой размер выплаты и когда можно получить? Главные правила с 1 июля 2024 года

Здесь всё решает простая арифметика. Правила с июля 2024 года установили четкие пороги.

1. Единовременная выплата (забрать всё и сразу)

Это самый популярный вариант. Вы имеете на него право, если рассчитанная ежемесячная пожизненная выплата оказывается меньше 10% от прожиточного минимума пенсионера (ПМП) в вашем регионе.

Как считается?

- СФР делит всю сумму ваших накоплений на 270 месяцев (22.5 года) — это предполагаемый срок выплаты.

- Если полученная цифра меньше 10% от ПМП, вам выдадут всю сумму накоплений сразу.

Пример расчета на 2026 год:

Допустим, прожиточный минимум пенсионера в вашем регионе — 16 280 рублей (пример для наглядности).

10% от ПМП = 1 628 рублей в месяц.

Порог для единовременной выплаты: 1 628 руб. * 270 мес. = около 439 560 рублей.

Вывод: Если ваши накопления меньше ~440 тысяч рублей (цифра будет меняться с ростом ПМП), вы, скорее всего, получите их одной суммой. Если больше — назначат ежемесячную выплату.

2. Пожизненная ежемесячная выплата (пожизненная накопительная пенсия)

Если сумма накоплений превышает порог для единовременной выплаты, вам будет назначена пожизненная выплата. Её размер равен: Ваши накопления / 270 месяцев. Она будет приходить вам каждый месяц вдобавок к страховой пенсии до конца жизни.

3. Срочная пенсионная выплата (получить частями на определенный срок)

Этот вариант доступен не всем, а только тем, у кого в составе накоплений есть:

- Средства по программе госсофинансирования (ваши добровольные взносы + взнос государства).

- Средства материнского капитала, направленные на пенсию.

Здесь есть выбор:

- Вариант А: Оформить всё по общим правилам (единовременно или пожизненно).

- Вариант Б: Подать ДВА ОТДЕЛЬНЫХ ЗАЯВЛЕНИЯ. Взносы работодателя будут выплачиваться по общим правилам, а вот средства господдержки можно получить как срочную выплату на период не менее 10 лет (120 месяцев). Это позволяет получать более крупную сумму ежемесячно в течение фиксированного срока.

Как и где подать заявление? Три простых пути

Подать заявление можно только при наступлении права на страховую пенсию по старости (включая досрочную) и только лично. Это важно! Нельзя прийти и забрать деньги в 40 лет.

Шаг 1: Определите, где хранятся ваши накопления.

Смотрите выписку: указан либо СФР, либо конкретный НПФ.

Шаг 2: Выберите способ подачи.

Таблица: Способы подачи заявления о выплате пенсионных накоплений

Шаг 3: Заполните заявление.

В электронной форме всё интуитивно понятно. Нужно будет выбрать вид выплаты (если есть варианты), указать реквизиты счета в российском банке для зачисления средств.

Шаг 4: Дождитесь решения и выплаты.

Рассмотрение заявления занимает до 30 календарных дней. Деньги поступят на счет в течение месяца, следующего за месяцем принятия положительного решения.

Особый случай: Программа долгосрочных сбережений (ПДС) — гибкость и защита

С 2024 года начала работу новая Программа долгосрочных сбережений (ПДС). По сути, это следующая, более продвинутая ступень после накопительной пенсии.

- Что это? Вы сами добровольно откладываете деньги на отдельный долгосрочный счет с особыми налоговыми льготами.

- Как получить? Условия получения вы определяете сами при заключении договора с НПФ: можно установить конкретный срок или привязку к событиям (например, выход на пенсию, покупка жилья).

- Как перевести старые накопления в ПДС? Нужно заключить договор ПДС с НПФ и подать заявление о переводе в него своих старых пенсионных накоплений. Это дает расширенную защиту средств и более выгодные возможности для распоряжения.

Что делать, если вам отказали? Алгоритм действий

Отказы бывают, но часто их можно оспорить. Самые частые причины:

- Не наступило право на страховую пенсию (не достигнут пенсионный возраст).

- Предоставлены не все документы.

- Ошибка в расчетах (например, не учтены все средства).

Ваши действия:

- Получите письменный мотивированный отказ с указанием причины.

- Подайте заявление об обжаловании в то же отделение СФР или НПФ.

- Если не помогло — жалуйтесь в вышестоящий орган (региональное отделение СФР) или в Центральный банк РФ (если спор с НПФ).

- Крайняя мера — обращение в суд.

Бесплатная консультация юриста

Заключение: не упустите свои деньги

Накопительная пенсия — это не миф, а реальная возможность получить солидную прибавку к своему бюджету на пенсии или даже крупную сумму на руки. Главное — проявить активность.

Итоговый чек-лист:

- Проверьте, относитесь ли вы к «счастливой» категории, у которой есть накопления.

- Закажите выписку через Госуслуги, чтобы узнать точную сумму и страховщика (СФР или НПФ).

- Дождитесь права на страховую пенсию по старости.

- Рассчитайте, на какую выплату вы можете претендовать (единовременную, срочную или пожизненную).

- Подайте заявление онлайн или лично в удобном для вас формате.

- Рассмотрите вариант перевода средств в Программу долгосрочных сбережений (ПДС) для большего контроля и гибкости.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не оставляйте свои деньги пылиться на счетах. Используйте официальную инструкцию СФР и этот гайд, чтобы уверенно получить то, что по праву принадлежит вам за годы труда.