Короткое вступление:

Сервисы рассрочки «Купи сейчас — плати потом» (BNPL) становятся всё популярнее среди молодёжи. Они предлагают мгновенное обладание товаром без немедленной оплаты, создавая иллюзию доступности. Но за этим удобством скрываются серьёзные вопросы: формирует ли BNPL долговую зависимость, особенно у финансово неопытных пользователей? Анализ ситуации показывает противоречивые результаты, заставляя задуматься о реальной цене такого «удобства».

Плюсы решения (по анализу):

Сторонники BNPL отмечают, что при грамотном использовании этот инструмент может быть полезен. Основные аргументы в его пользу:

- При правильном использовании BNPL помогает управлять расходами и отсрочить оплату без процентов.

- Повышает доступность товаров и услуг для людей с ограниченным доходом.

- Регулируется законом и предлагает прозрачные условия для ответственных пользователей.

- Наличие выбора может стимулировать финансовую грамотность и обучение планированию бюджета.

- Пользователь сохраняет контроль и способен принимать осознанные решения.

Эти факторы указывают на то, что BNPL не является однозначно вредным механизмом и может служить инструментом гибкого управления финансами.

Минусы и риски (по анализу):

Однако комплексный анализ выявляет более весомые риски, связанные с использованием BNPL. Основные аргументы против:

- Формирует иллюзию доступности денег и снижает чувство финансовой ответственности.

- Вызывает аналог зависимого поведения: импульсивные покупки ради мгновенного удовольствия.

- Долг откладывается, создавая хроническое напряжение и стресс у молодых пользователей.

- Подталкивает к жизни в долг без понимания реальной стоимости кредита и его последствий.

- Нормализует долговое мышление и формирует толерантность к постоянным займам.

- Банки и маркетплейсы сознательно стимулируют зависимость, используя психологию мгновенной награды.

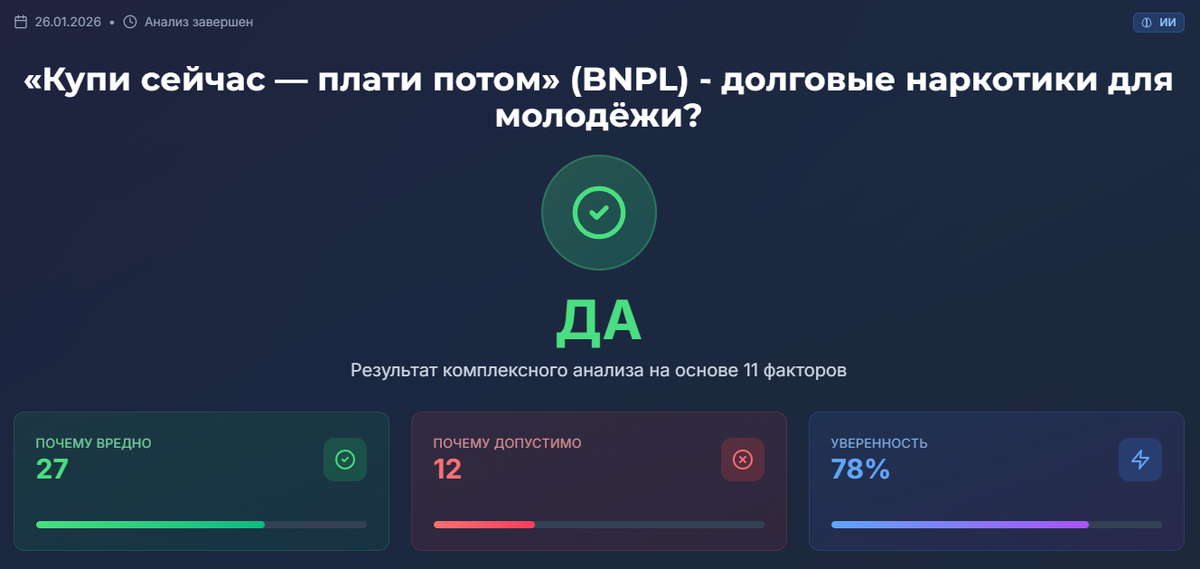

Суммарный балл рисков (27) значительно превышает балл допустимости (12), что указывает на высокую опасность формирования деструктивных финансовых привычек.

Итоговый вывод с вердиктом:

ДА. Анализ с уверенностью 78% подтверждает, что BNPL является психологически рискованным механизмом, ведущим к формированию долгового поведения. Этот сервис действует как финансовый раздражитель, подрывающий самоконтроль и способствующий развитию поведенческой зависимости. Молодым людям рекомендуется избегать регулярного использования BNPL.

Пошаговый план действий (по анализу):

Чтобы минимизировать риски и вернуть контроль над финансами, стоит выполнить следующие шаги:

- Провести личный аудит всех активных BNPL-задолженностей в течение недели. Определите, какие покупки были совершены импульсивно, а какие — обоснованно. Для этого потребуются финансовые выписки и учёт времени.

- Закрыть неприоритетные BNPL-заказы в течение месяца. Направьте на это часть сбережений или текущего дохода. Исключите использование рассрочек без крайней необходимости.

- Изучить основы финансового управления в течение 1–2 месяцев. Составьте личный бюджет с акцентом на планирование будущих расходов. Используйте курсы финансовой грамотности, книги и онлайн-ресурсы.

- Установить ограничения на онлайн-покупки. Перейдите на прямую оплату вместо использования рассрочек, чтобы не активировать зависимое поведение. Постоянно применяйте инструменты для контроля расходов, такие как специальные приложения.

Этот план поможет не только избавиться от существующих долгов, но и сформировать здоровые финансовые привычки на будущее.

👉 Смотри анализ полностью: ссылка

Хочешь узнать, что Plinus скажет о твоей ситуации — plinus.ru