Сохраните себе или перешлите тому, кто сейчас разбирается в теме

Этот вопрос животрепещущий. Даже люди, которые уже всё решили для себя, в последний момент спрашивают: «А что будет потом?»

Поэтому — отдельная статья. Только про последствия. Реальные.

Я арбитражный управляющий Марина Заколупина. Веду процедуры банкротства и вижу, как живут люди после. Вот что происходит на самом деле.

Что происходит сразу после признания банкротом

Первое, что чувствуют почти все: тишина.

Звонки коллекторов прекращаются. Приставы останавливают взыскания. Пени и проценты перестают начисляться — снежный ком долгов останавливается в тот момент, когда подаётся заявление.

Долги, которые существовали на дату подачи, списываются. Это главное, ради чего люди идут в процедуру.

Важный момент: если в период процедуры вы наберёте новые долги — они останутся с вами. Списывается только то, что было до.

На консультациях специалисты оценивают текущую ситуацию и говорят, что действительно подлежит списанию, а что нет. Об этом дальше.

Реальные ограничения — конкретно и честно

Теперь про то, что многих пугает. Разберу каждый пункт без преувеличений.

5 лет — сообщать о банкротстве при обращении за кредитом. Это обязанность информировать, не запрет. Банки решают сами. Сразу после процедуры кредиты дают редко. Через 1,5-2 года при стабильном доходе — уже возможно. Через 5 лет многие люди получают ипотеку.

5 лет — до повторного банкротства. Если долги появятся снова — списать их раньше этого срока не получится. Это защита системы от злоупотреблений.

3 года — запрет на руководящие должности в обычных организациях. Быть директором, генеральным директором, входить в совет директоров — нельзя. Работать по найму, быть рядовым сотрудником, получать зарплату — можно без ограничений.

5–10 лет — для финансовых организаций. Если вы работали или планировали работать в банковской сфере — ограничения дольше.

5 лет — до открытия ИП. При этом быть самозанятым и получать доход как физлицо можно сразу после завершения процедуры.

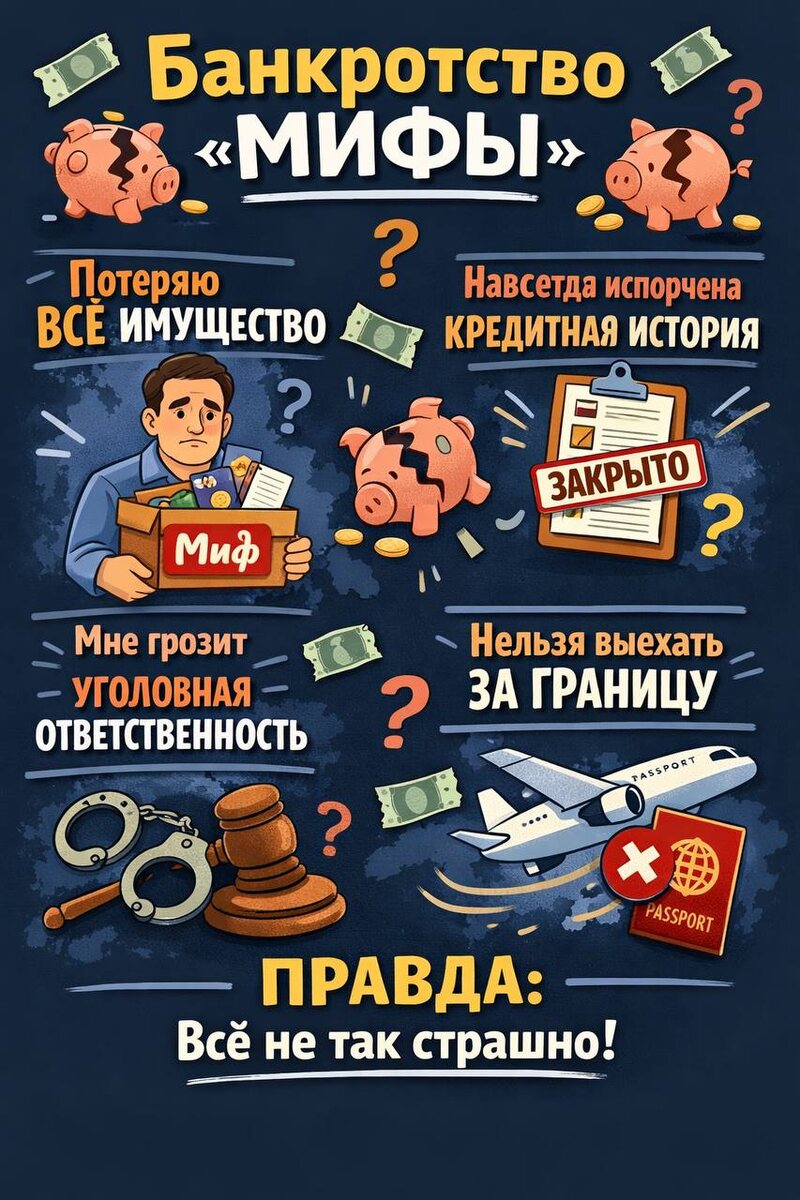

Три мифа, которые мешают людям принять решение

Миф 1: «После банкротства нельзя нормально работать»

Можно. Работать по найму, получать зарплату, строить карьеру — никаких ограничений нет. Единственное, что закрыто временно — руководящие должности.

Миф 2: «Ипотека после банкротства — никогда»

Неправда. Сразу после процедуры — да, сложно. Но банки смотрят не только на факт банкротства. Они смотрят на поведение человека с деньгами после него.

И вот парадокс, о котором мало говорят: человек с годами просрочек без банкротства часто выглядит для банка хуже, чем человек, который прошёл процедуру и два года живёт без долгов. Просрочки — это хаос и отсутствие решений. Банкротство — это зафиксированная дата, чистый старт, понятная история.

Миф 3: «Банкротство — это как уголовное наказание»

Нет запрета на выезд за рубеж. Нет запрета на работу. Нет чёрного списка на всю жизнь. Нет потери гражданских прав. Банкротство — юридический инструмент, не наказание.

Что говорят люди, которые уже прошли процедуру

Вот реальные слова из отзывов — не отредактированные:

«Первые месяцы — осторожность и планирование. Но звонки прекратились в первый же день. Я впервые за три года нормально спал»

«Пять лет нужно сообщать о банкротстве при кредитах. Это неудобно, но не катастрофа»

«Я стала лучше контролировать деньги, чем до всей этой истории с долгами. Странно, но банкротство меня этому научило»

Самый частый вывод, который я слышу: люди жалеют не о том, что прошли процедуру. Они жалеют, что так долго тянули.

Кому долги не спишут — это важно знать

Банкротство списывает не все долги и не всем. Есть ситуации, когда суд откажет в списании или спишет не всё.

Долги по алиментам, по возмещению вреда здоровью, по субсидиарной ответственности — не списываются. Если в процессе выяснится недобросовестность — суд может отказать в освобождении от долгов полностью.

Именно поэтому прозрачность и честность в процедуре — не просто слова, а условие результата.

Подписывайтесь на канал — разбираю банкротство так, как оно работает на практике, а не в теории.

А что из этого вас удивило или было новым? И какие последствия пугают больше всего — напишите в комментариях. Отвечу каждому, и возможно именно ваш вопрос станет темой следующей статьи.

Если хотите разобрать свою ситуацию лично — напишите слово КОНСУЛЬТАЦИЯ в комментариях или свяжитесь напрямую:

ВКонтакте | Телефон: +79622590217

#банкротство #арбитражныйуправляющий #юристпобанкротству #ограничениябанкротства #закулисьебанкротства