Начало 2026 года в российской экономике ознаменовалось вступлением в силу масштабного пакета фискальных и регуляторных изменений, которые в совокупности с накопленными структурными дисбалансами сформировали уникальную ценовую конъюнктуру. Статистические данные первых недель года свидетельствуют о резком ускорении темпов роста потребительских цен, что вызвало широкую дискуссию о природе инфляционных процессов и эффективности инструментов денежно-кредитной политики. Данный отчет представляет собой углубленное исследование факторов, определивших экономический ландшафт первого квартала 2026 года, с особым акцентом на налоговую реформу, трансформацию специальных налоговых режимов и стратегии адаптации рыночных агентов.

Статистический парадокс начала года и динамика потребительских цен

Экономическая ситуация на рубеже 2025–2026 годов характеризуется выраженной дихотомией между официальными статистическими показателями конца предшествующего года и реальным положением дел в потребительском секторе в январе. В то время как декабрь 2025 года демонстрировал аномально низкую инфляцию, первые недели нового года принесли резкий ценовой скачок, который эксперты связывают с реализацией отложенных рисков и фискальным шоком.

Анализ январского инфляционного всплеска

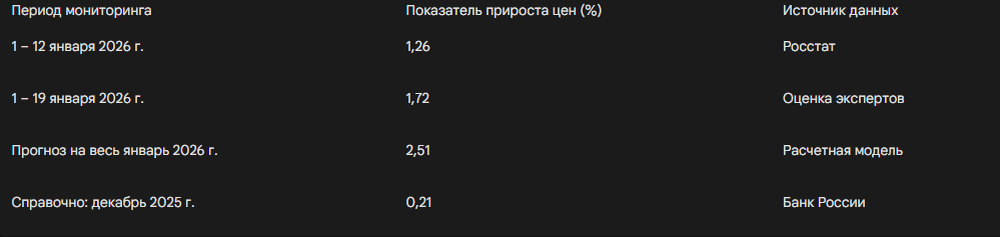

По официальным данным Росстата, инфляция в России за период с 1 по 12 января 2026 года составила 1,26%, что превышает показатель аналогичного периода прошлого года, когда рост цен составил 1,23%. Более детальный мониторинг за три неполные недели (с 1 по 19 января) выявил прирост потребительских цен на уровне 1,72%. При сохранении текущей тенденции индекс потребительских цен по итогам января может достичь отметки 2,5%, что в годовом выражении соответствует уровню 6,9–7,0% по отношению к январю 2025 года.

Столь резкий контраст с декабрьским показателем в 0,21% объясняется несколькими факторами. Во-первых, статистическая аномалия декабря была обусловлена временным снижением цен в плодоовощной группе и коррекцией цен на топливо после осеннего роста. Во-вторых, данные первой половины января включают в себя часть инфляционного давления конца декабря, которое не было своевременно отражено в еженедельных отчетах из-за праздничного графика публикации.

Отраслевая структура ценовых изменений

Январское подорожание затронуло широкий спектр товаров и услуг, однако наиболее критический рост наблюдается в продовольственном секторе и сфере логистики. Плодоовощная продукция за первые 12 дней года продемонстрировала средний рост на 7,9%, при этом отдельные позиции, такие как огурцы и помидоры, подорожали на 21,3% и 13,6% соответственно. Данная динамика вызвала реакцию со стороны Федеральной антимонопольной службы, которая направила запросы крупнейшим тепличным агрокомплексам для проверки обоснованности ценообразования.

В секторе услуг инфляционное давление оказалось более устойчивым. Инфляция в сфере услуг без учета административно регулируемых тарифов в январе достигла 4,11% в месячном выражении. Это свидетельствует о том, что рост издержек бизнеса, включая расходы на персонал и аренду, начал активно транслироваться в конечную стоимость услуг, что создает риски закрепления инфляции на высоком уровне.

Фискальная трансформация: НДС как фактор ценового шока

Главным драйвером изменений в начале 2026 года стало вступление в силу новой редакции Налогового кодекса РФ, которая существенно изменила правила игры как для крупного, так и для малого бизнеса. Повышение базовой ставки налога на добавленную стоимость и введение обязательств по НДС для упрощенцев создали эффект «фискального шторма».

Повышение базовой ставки НДС до 22%

С 1 января 2026 года в России установлена базовая ставка НДС в размере 22% вместо прежних 20%. Несмотря на то что формальный рост составил всего два процентных пункта, его влияние на розничные цены оказалось значительно более выраженным. Математически прямое влияние повышения налога на цену товара при условии сохранения маржинальности должно было составить около 1,7%. Однако на практике в ряде сегментов цены выросли на 5–10% и более.

Эксперты указывают на то, что НДС в данной ситуации выступил в роли «спускового крючка» для давно назревшей индексации. Бизнес использовал государственное решение как предлог для одномоментного переноса на потребителя всех накопленных издержек: от подорожавшей логистики до роста затрат на обслуживание импортного оборудования. В условиях высокой неопределенности предприниматели склонны закладывать в цену риски будущих периодов, что приводит к превышению фактического роста цен над расчетным налоговым эффектом.

Механизм влияния НДС на ценообразование

Рассмотрим механизм трансляции повышенного НДС на примере условного товара. При закупке партии товара по цене 9 800 рублей в 2025 году (включая НДС 20%) и сохранении фиксированной торговой наценки в 20 рублей на единицу, розничная цена в 2026 году при ставке НДС 22% возрастает примерно на 2% только за счет прямого начисления налога. Однако для компаний, работающих на специальных режимах и не имеющих права на вычет «входящего» налога, ситуация оказывается более сложной: рост закупочной цены на 2% из-за НДС поставщика заставляет их либо жертвовать прибылью (которая может снизиться на 10%), либо повышать цену на величину, превышающую налоговый прирост, чтобы компенсировать операционные расходы.

Экологический сбор и сопутствующие платежи

Помимо НДС, на себестоимость продукции в 2026 году начали влиять новые экологические сборы на упаковку. Ожидается серьезное повышение стоимости товаров, упакованных в пластик, картон и другие виды тары, подлежащей утилизации. Это коснется широкого круга повседневных товаров: от макарон и печенья до соков и бытовой химии. В конечную цену закладывается не только стоимость сырья, но и растущие расходы на выполнение нормативов по переработке отходов, что создает дополнительный проинфляционный фон.

Реформа специальных налоговых режимов: введение НДС для ИП и организаций на УСН

Наиболее радикальные перемены затронули малый и средний бизнес. Налоговая реформа 2026 года фактически завершила период «безналогового» существования для многих субъектов, применявших упрощенную систему налогообложения.

Новые лимиты и ставки для упрощенцев

С 1 января 2026 года лимит годового дохода, позволяющий субъектам на УСН не платить НДС, был радикально снижен с 60 млн до 20 млн рублей. Это означает, что все предприниматели и организации, чей доход за 2025 год или в течение 2026 года превысил 20 млн рублей, автоматически становятся плательщиками налога на добавленную стоимость.

Коэффициент-дефлятор на 2026 год установлен на уровне 1,090, что позволило проиндексировать верхние границы применения УСН до 490,5 млн рублей, однако порог освобождения от НДС (20 млн рублей) индексации не подлежит. Более того, законодательство предполагает дальнейшее снижение этого порога: до 15 млн рублей в 2027 году и до 10 млн рублей с 2028 года.

Влияние на сектор торговли

Для субъектов предпринимательства в сфере торговли изменения носят практически запретительный характер для сохранения прежних бизнес-моделей. Существует высокая вероятность поэтапной отмены УСН для торговых предприятий с оборотом свыше 30 млн рублей. Переход на уплату НДС (даже по льготной ставке 5%) существенно усложняет жизнь микробизнесу:

- Необходимость внедрения систем электронного документооборота (ЭДО) для сдачи деклараций.

- Обязанность вести книги покупок и продаж, выставлять счета-фактуры.

- Усиление налогового контроля со стороны ФНС, традиционно проявляющей повышенный интерес к плательщикам НДС.

Для индивидуального предпринимателя в розничной торговле, имеющего годовую выручку около 15 млн рублей и перешагнувшего порог в 20 млн рублей в течение года, налоговая нагрузка может вырасти с 900 тыс. рублей до более чем 1,5 млн рублей. Этот финансовый разрыв неизбежно компенсируется за счет повышения цен для конечного потребителя, что делает локальные магазины менее конкурентоспособными по сравнению с федеральными сетями.

Инфляция издержек: логистика, кадры и внешние факторы

Рост цен в начале 2026 года в значительной степени обусловлен факторами предложения. Инфляция издержек стала доминирующим трендом, на который инструменты денежно-кредитной политики Банка России воздействуют с ограниченной эффективностью.

Кризис в сфере грузоперевозок

Логистическая составляющая стала одним из ключевых драйверов подорожания товаров. Индекс стоимости автомобильных грузоперевозок ATI.SU обновил исторический максимум в январе 2026 года, достигнув 2033 пунктов. За год рост тарифов составил в среднем 12,8%. Основными причинами такого взрывного роста стали:

- Острая нехватка водителей большегрузного транспорта, приведшая к значительному росту фонда оплаты труда для удержания персонала.

- Рост издержек на содержание автопарка: импорт новых грузовиков практически прекратился, а стоимость запчастей и обслуживания выросла из-за девальвационных ожиданий и санкционных ограничений.

- Увеличение сборов системы «Платон» почти на треть в 2025 году и индексация утилизационного сбора.

На популярных направлениях, таких как Москва – Санкт-Петербург, рост ставок за год составил 21,7%, что напрямую транслируется в цену каждого доставленного товара. Компании-перевозчики признают, что в тарифы января были заложены не только налоги, но и ожидаемый рост цен на топливо и эксплуатационные расходы на весь предстоящий год.

Рынок труда и дефицит ресурсов

Структурная трансформация экономики сопровождается низким уровнем безработицы и высокой конкуренцией за квалифицированные кадры. Для привлечения сотрудников предприятия вынуждены проводить индексацию номинальных заработных плат, опережающую рост производительности труда. Это создает так называемую «зарплатную спираль»: рост доходов населения поддерживает потребительский спрос, в то время как рост издержек производителей на ФОТ заставляет их повышать цены, что в итоге нивелирует прирост реальных располагаемых доходов.

Таможенные и импортные барьеры

С начала 2026 года также выросли ставки таможенных сборов за ввоз товаров в РФ. Например, для партий товаров стоимостью до определенного порога сборы выросли с 1067 до 1231 рубля, а для крупных партий стоимостью свыше 2,7 млн рублей — до 16524 рублей и выше. Эти изменения, вкупе с усложнением трансграничных платежей, делают импортную продукцию и товары с высокой долей зарубежных компонентов (электроника, медикаменты, оборудование) постоянными источниками инфляционного давления.

Денежно-кредитная политика и прогнозы регулятора

Банк России в начале 2026 года придерживается жесткого курса, стремясь вернуть инфляцию к целевому уровню 4%. Однако реалии первого квартала заставили аналитиков скорректировать свои ожидания.

Сценарии ключевой ставки

В декабре 2025 года Банк России снизил ключевую ставку до 16%, сохранив при этом нейтральный сигнал. Тем не менее, январский всплеск инфляции поставил под сомнение возможность быстрого смягчения условий. Согласно различным сценариям на 2026 год, средняя ключевая ставка будет находиться в диапазоне 13–15% в базовом сценарии и может вырасти до 16–18% в проинфляционном случае.

Аналитики подчеркивают, что Банк России будет поддерживать жесткие денежно-кредитные условия в течение продолжительного периода, так как инфляционные ожидания населения и бизнеса остаются повышенными.

Прогнозы инфляции на 2026 год

Большинство опрошенных экспертов и институтов сходятся во мнении, что таргет в 4% в 2026 году достигнут не будет. Консенсус-прогноз аналитиков составляет 5,1% на конец года, в то время как МВФ ожидает уровень 5,2%.

Динамика инфляции в течение года будет крайне неравномерной. В первом квартале ожидается ускорение годовой инфляции до 6,2–6,6% под воздействием повышения налоговой нагрузки, после чего, по мере адаптации экономики и проявления эффектов жесткой ДКП, начнется плавное замедление. К концу года ценовое давление может стабилизироваться на уровне 5,0–5,5%, если не возникнет новых внешних шоков или резкого ослабления рубля.

Валютный рынок и внешнеэкономические риски

Курс национальной валюты в начале 2026 года остается волатильным, что оказывает непосредственное влияние на стоимость импортных товаров и комплектующих.

Траектория рубля

В январе 2026 года курс доллара США колебался в диапазоне 75–77 рублей, а евро — в районе 88–90 рублей. Несмотря на относительную стабильность в начале года, прогнозы экспертов на конец 2026 года указывают на возможность ослабления рубля до 100 рублей за доллар и 105–110 рублей за евро.

Достижению таргета по инфляции будет мешать именно ослабление рубля, которое является значимым проинфляционным фактором. Кроме того, на мировом рынке сохраняется неопределенность, связанная с политикой новой администрации США, что может привести к непредсказуемым колебаниям курса доллара в первой половине года.

Стратегии адаптации потребителей: «умная» экономия в 2026 году

В условиях устойчивого роста цен и изменения налогового ландшафта российские домохозяйства вынуждены пересматривать свои потребительские привычки и стратегии управления сбережениями.

Оптимизация повседневных расходов

Специалисты по личному планированию рекомендуют перейти к модели «осознанного потребления», которая включает в себя несколько уровней контроля бюджета :

- Цифровой мониторинг: использование приложений-агрегаторов, таких как «Едадил», для сравнения цен в различных торговых точках и поиска акционных предложений.

- Планирование меню: составление точного списка покупок на неделю позволяет избежать импульсивных трат в магазинах и сократить объем выбрасываемых продуктов питания (до 20% бюджета в среднем домохозяйстве).

- Контроль сервисных услуг: отказ от частых заказов готовой еды и переход на самовывоз может сэкономить 10–20% от стоимости чека, учитывая рост стоимости доставки в 2026 году.

Финансовое поведение и инвестиции

Высокая ключевая ставка создает благоприятные условия для сберегателей. Депозиты в январе 2026 года предлагают доходность на уровне 20–23% годовых, что значительно перекрывает прогнозируемую инфляцию. Эксперты советуют распределять капитал между несколькими инструментами:

- Банковские вклады: для краткосрочной ликвидности и защиты от текущей инфляции.

- Облигации (ОФЗ): фавориты года с потенциалом доходности 25–35% в случае начала цикла снижения ставок Банком России во второй половине года.

- Индивидуальные инвестиционные счета (ИИС): использование налоговых вычетов в сочетании с покупкой консервативных инструментов позволяет достичь эффективной доходности в 31% годовых.

Сферы, не подлежащие экономии

Несмотря на общее стремление к сокращению трат, аналитики предостерегают от экономии на критически важных направлениях, которые являются «инвестициями в будущее» :

- Здоровье: профилактика и своевременное использование ДМС остаются более выгодными, чем лечение запущенных заболеваний на фоне дорожающей медицины.

- Образование детей: расходы на развитие и обучение рассматриваются как приоритетные для сохранения долгосрочной устойчивости семьи.

- Техническое обслуживание (ТО) автомобиля: своевременная замена расходных материалов предотвращает катастрофические счета за капитальный ремонт двигателя или трансмиссии, стоимость которых выросла кратно из-за дефицита запчастей.

Промышленный сектор и рынок недвижимости в новых условиях

Изменения налогового законодательства и рост цен оказали специфическое влияние на капиталоемкие отрасли экономики.

Недвижимость и ипотека

Рынок жилья в начале 2026 года находится в состоянии стагнации на фоне высоких ставок. Цены на недвижимость продолжают расти из-за увеличения себестоимости строительства (НДС 22%, рост цен на стройматериалы) и дефицита новых проектов. С 1 февраля 2026 года условия льготной семейной ипотеки существенно ужесточаются: программа становится доступна только один раз на семью, что исключает возможность инвестиционных сделок через льготный механизм.

Для тех, кто планирует покупку жилья, эксперты рекомендуют не откладывать сделку, если есть доступ к льготным программам, или рассматривать варианты вторичного жилья с привлечением специальных программ от банков со ставками от 12,25%.

Автомобильная отрасль

Стоимость владения автомобилем в 2026 году достигла новых высот. Повышение утилизационного сбора, акцизов и НДС привело к тому, что даже бюджетные модели перешли в более высокую ценовую категорию. В этой ситуации страхование (КАСКО) перестало быть роскошью и стало необходимым инструментом защиты активов, так как стоимость запчастей для ремонта выросла на десятки процентов.

Структурные выводы и долгосрочные перспективы

Анализ ситуации начала 2026 года позволяет сделать ряд выводов о качественной трансформации российской экономики.

НДС как инструмент консолидации

Введение НДС для упрощенцев и повышение общей ставки служат не только фискальным целям по наполнению бюджета, но и инструментом «обеления» экономики. Снижение лимита освобождения от налога до 20 млн рублей фактически ликвидирует преимущества мелкого бизнеса перед крупными игроками в плане налоговой оптимизации. В долгосрочной перспективе это может привести к консолидации рынков, уходу слабых игроков и росту прозрачности операций, хотя в краткосрочном периоде это неизбежно провоцирует ценовой шок.

Прогноз стабилизации

Если в первом квартале 2026 года экономика будет «переваривать» налоговые изменения, то со второго квартала, при отсутствии новых внешних шоков, можно ожидать стабилизации цен. Процесс трансляции издержек в цены завершится к апрелю, а жесткая денежно-кредитная политика начнет активно ограничивать спрос. К концу 2026 года инфляция имеет шансы замедлиться до 5,0–5,5%, что позволит Банку России перейти к более решительному снижению ключевой ставки.

Итоговая стратегия для бизнеса и населения

Для предпринимателей 2026 год станет временем пересмотра цепочек поставок и настройки электронного учета. Тем, кто столкнулся с уплатой НДС впервые, критически важно провести индивидуальный расчет налоговой нагрузки между ставками 5%, 7% и 22%, так как неправильный выбор может привести к убыточности.

Для населения же главной броней против инфляции станет планирование и использование высокой доходности сберегательных инструментов. Российская экономика начала 2026 года демонстрирует высокую адаптивность, однако цена этой адаптации — новый, более высокий уровень равновесных цен, к которому всем участникам рынка придется привыкнуть как к «новой нормальности».

Источники

- Методические рекомендации по НДС для УСН - Федеральная ..., дата последнего обращения: января 25, 2026, https://media.nalog.ru/html/sites/www.new.nalog.ru/files/media/metodichka.pdf

- НДС на УСН с 2025 года: новые правила налогообложения для ..., дата последнего обращения: января 25, 2026, https://astral.ru/aj/elem/nds-v-2025-godu/

- Как исчислять НДС по новым правилам с 2026 года | ФНС России | 25 Приморский край, дата последнего обращения: января 25, 2026, https://www.nalog.gov.ru/rn25/news/activities_fts/16590316/

- Федеральный закон от 28 ноября 2025 г. N 425-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации" | Горячие документы. Федеральные - Система ГАРАНТ, дата последнего обращения: января 25, 2026, https://www.garant.ru/hotlaw/federal/1918045/

- НДС на УСН с 2025 года: кто платит, ставки, расчет и примеры - СБИС, дата последнего обращения: января 25, 2026, https://saby.ru/articles/accounting/nds_na_usn_s_2025_goda

- Как платить НДС в 2025 г. и как заполнять декларацию? - Главбух, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/hl/2078530-kak-platit-nds-v-2025-g-i-kak-zapolnyat-deklaratsiyu

- Президент подписал закон о ставке НДС 22% - Клерк.ру, дата последнего обращения: января 25, 2026, https://www.klerk.ru/buh/news/670620/

- Как работают ставки НДС 5 и 7% на УСН - Контур.Эльба, дата последнего обращения: января 25, 2026, https://e-kontur.ru/enquiry/2263/rabotayut-stavki-nds-5-i-7-na-usn

- НДС на УСН: как считать лимит дохода - Контур Эльба, дата последнего обращения: января 25, 2026, https://e-kontur.ru/enquiry/2274/nds-na-usn-schitat-limit-dokhoda

- Стратегия «лестницы лимитов» на УСН 20–15–10 млн рублей: сдерживать рост или пробивать потолок - Клерк.ру, дата последнего обращения: января 25, 2026, https://www.klerk.ru/blogs/astral/676366/

- Лимит НДС на УСН 20 млн в 2026 году, отмена упрощёнки (срочные новости от Правительства) - Главбух, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/art/391540-nds-na-usn-snijenie-poroga-43-news

- Повышение НДС в 2026: новые ставки, плательщики и последствия для УСН, дата последнего обращения: января 25, 2026, https://www.kontur-extern.ru/info/81799-povyshenie_stavki_nds

- С 2025 года упрощенцы признаются налогоплательщиками НДС | ФНС России, дата последнего обращения: января 25, 2026, https://www.nalog.gov.ru/rn40/news/tax_doc_news/15365468/

- Ставки НДС 5 и 7 процентов: в каких случаях можно перейти на них в 2025-м г., дата последнего обращения: января 25, 2026, https://www.garant.ru/1c-wiseadvice/guide/nalogovye-stavki-nds-5-i-7-protsentov/

- УСН - КонсультантПлюс, дата последнего обращения: января 25, 2026, https://www.consultant.ru/document/cons_doc_LAW_477549/83b77c13f02d498f5143c0eebe17a985cb3bc388/

- ФНС опубликовала методичку про НДС для УСН: объясняем её понятным языком, дата последнего обращения: января 25, 2026, https://allo.tochka.com/metodichka-po-nds-dlya-usn-ot-fns

- Счет-фактура для УСН с 2025 года - Диадок, дата последнего обращения: января 25, 2026, https://www.diadoc.ru/articles/54417-schet_faktura_dlya_usn

- Налоговая реформа. УСН 2025 — изменения, новые правила - Бухэксперт, дата последнего обращения: января 25, 2026, https://buhexpert8.ru/1s-buhgalteriya/nalogi/usn/nds-pri-usn-s-01-01-2025/nalogovaya-reforma-usn-2025-izmeneniya-novye-pravila.html

- НДС на УСН в 2026 году: эксперты редакции БУХ.1С ответили на вопросы читателей, дата последнего обращения: января 25, 2026, https://buh.ru/articles/nds-na-usn-v-2026-godu-voprosakh-i-otvetakh.html

- НДС на УСН с 2025 года: ФНС рассказала, как применять ставки 5% и 7% в течение 3 лет - КонсультантПлюс, дата последнего обращения: января 25, 2026, https://www.consultant.ru/legalnews/28021/

- Что изменится для бизнеса в 2026 году: новые законы и правила - Газпромбанк, дата последнего обращения: января 25, 2026, https://www.gazprombank.ru/pro-finance/business/chto-izmenitsya-dlya-biznesa-v-2026-godu/

- Как перейти с УСН на АУСН: полное руководство для бизнеса в 2026 году, дата последнего обращения: января 25, 2026, https://xn--80aapgyievp4gwb.xn--p1ai/blog/kak-perejti-s-usn-na-ausn

- Как бизнесу работать на АУСН в 2026 году, дата последнего обращения: января 25, 2026, https://secrets.tbank.ru/buhgalteriya/ausn/

- НДС на УСН с 1 января 2026 года: самые важные нюансы - Контур.Экстерн, дата последнего обращения: января 25, 2026, https://www.kontur-extern.ru/info/53637-nds_na_usn

- Путин отменил счета-фактуры для малого бизнеса на УСН - Главбух, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/news/48799-putin-otmenil-scheta-faktury-dlya-malogo-biznesa-na-usn

- Как учесть остатки товара и восстановить НДС при НДС на УСН 20% в 2025 году?, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/hl/2076508-kak-uchest-ostatki-tovara-i-vosstanovit-nds-pri-nds-na-usn-20-v-2025-godu

- Как упрощенцу принять к вычету НДС по остаткам, приобретенным до 2025, дата последнего обращения: января 25, 2026, https://buhexpert8.ru/1s-buhgalteriya/nalogi/usn/nds-pri-usn-s-01-01-2025/kak-uproshhentsu-prinyat-k-vychetu-nds-po-ostatkam-priobretennym-do-2025.html

- Как упрощенцам, уплачивающим НДС, учесть входной налог по остаткам товаров, дата последнего обращения: января 25, 2026, https://buh.ru/articles/kak-uproshchentsam-uplachivayushchim-nds-uchest-vkhodnoy-nalog-po-ostatkam-tovarov.html

- Вычет входного НДС по остаткам при переходе с УСН - Простые решения, дата последнего обращения: января 25, 2026, https://1eska.ru/projects/publications/bukhgalteriya-3-0/vychet-vkhodnogo-nds-po-ostatkam-pri-perekhode-s-usn-pravila-riski-i-avtomatizatsiya/

- Переход УСН на НДС 2025: простые инструкции для начинающих - YouTube, дата последнего обращения: января 25, 2026, https://www.youtube.com/watch?v=nDbZNtcU6Dw

- Налоговая реформа: УСН и НДС с 2025 г. Как с этим жить? - Такском, дата последнего обращения: января 25, 2026, https://taxcom.ru/baza-znaniy/otchetnost/stati/nalogovaya-reforma-usn-i-nds-s-2025-g-kak-s-etim-zhit/

- АУСН в 2026 году: как работать без НДС, соблюсти условия, уложиться в лимит и что учесть в 1С - Компания Assino, дата последнего обращения: января 25, 2026, https://assino.ru/news/ausn-v-2026-usloviya-raschet-algoritm-perehoda/

- Рекомендации по применению налоговой амнистии дробления бизнеса, дата последнего обращения: января 25, 2026, https://data.nalog.ru/html/sites/www.new.nalog.ru/files/about_fts/amn_recomm.pdf

- Дробление бизнеса в 2026: новые критерии ФНС и способы ..., дата последнего обращения: января 25, 2026, https://www.kontur-extern.ru/info/46321-droblenie_biznesa

- Дробление бизнеса: разбор реальных случаев и судебная практика - Клерк.ру, дата последнего обращения: января 25, 2026, https://www.klerk.ru/blogs/pebguru/641017/

- Как бизнесу перейти на АУСН с 1 января: пошаговый план - Контур.Эльба, дата последнего обращения: января 25, 2026, https://e-kontur.ru/enquiry/2567/pereyti-na-ausn

- Освобождение от НДС на УСН в 2026: как избежать уплаты налога, дата последнего обращения: января 25, 2026, https://secrets.tbank.ru/buhgalteriya/kak-izbezhat-uplaty-nds-na-usn/

АУСН в 2026 году: ставки, переход, нюансы и сравнение с УСН - Приложение 101, дата последнего обращения: января 25, 2026, https://101-app.com/blog/ausn-v-2026-godu