✅️Сейчас сложилась уникальная ситуация, когда можно дёшево дивирсифицироваться на рынке облигаций не торопясь, выстроить новые стратегии. С осторожностью подойти и спокойно набрать комфортный уровень ВДО исходя из своих стратегий.

Сейчас — тот самый момент. Рынок облигаций напуган до скрипа зубами. Котировки просели, доходности взлетели, а в глазах инвесторов читается один вопрос: "Что делать-то?!". Правильный ответ: не метаться, а спокойно, как заправский коллекционер, начать отбирать дёшевые активы.

Не торопясь, по кирпичику, набрать комфортный уровень доходности ВДО и корпоратов, о которых раньше только мечталось, Попробовать новые гипотезы в стратегиях.

✅️С учётом рисков можно подобрать бумаги в тех компаниях, которые падают и плохо себя чувствуют, но всё таки находятся очень далеко от дефолта, например ВУШ или Росинтер (высокий риск и высокая отдача) и наши известные "серийники" (не инвест рекомендация) основные риски у многих почему то падают на летний период (значит весной заранее ещё до годовых отчетов надо успеть выскочить), у многих есть риски снижения рейтингов (не забудьте свериться с датами рейтингов), после чего бумаги обычно падают и портфель может просесть, это обидно 😡.

✅️Всё дёшево в облигациях, рынок напуган, но так будет не всегда... ✅️🔑🦋Страх рассеется, а купленные сегодня со скидкой активы — останутся.

🔷️Кстати, купила ниже рынка один флоатер А (облигацию с плавающей ставкой). Какой именно — пока не скажу, так как еще докупаю позицию. Пока ещё на рынке есть возможность выбрать такие бумаги с высоким кредитным рейтингом, но при этом значительно просевшие в цене. Планирую разместить их в сегменте портфеля со средним уровнем риска.

✅️💡💰Признаюсь, я не большой фанат флоатеров, но в текущих условиях, некоторые предлагают доходность в районе 25-35% годовых. Если успею, подготовлю по ним отдельный аналитический обзор.

✅️ Это вам, как идея в чем можно времено пересидеть, если боитесь...

✅️Да, риски существуют, и этот год может оказаться сложнее предыдущего. Главный вопрос, который беспокоит многих инвесторов: «А что, если не угадаешь с бумагой и она уйдёт в дефолт?» И да, самый серьезный риск — это внезапный дефолт эмитента по облигации.

✅️💼💰🔑Разберём, как собрать портфель, который переживёт даже это.

🦜Вопрос на миллион (точнее, на ваш депозит): как собрать портфель, чтобы эти неизбежные «пшики» не съели всю прибыль, а сам портфель в среднем всё равно рос?

✅️Давайте разберёмся без занудства. Всё уже придумано давно другими. Просто мы добавим щепотку здравого смысла.

✅️Забудьте на секунду про красивую цифру «доходность к погашению» (YTM). Это как цена на бирке в магазине. Реальная цена другая.

✅️Ваша реальная доходность = Заявленная доходность − ожидаемые потери от дефолтов

✅️Звучит просто? Так и есть. Сложность в том, чтобы оценить эти самые потери.

🍉Раскладываем потери на множители

✅️🔷️🔑Ожидаемые потери — это не просто «жахнула бумага и всё». Это:

🔸️1. Вероятность, что это случится (PD). Как оценить? Рейтинги (B, BB, ВВВ-), рейтинговая оценка компании или проблемный сектор экономики. Допустим, для «горячей» бумаги с купоном под 30% — пусть будет 10% шансов дефолта в год.

🔸️2. Сколько вы потеряете, если это случится (LGD). Это не 100%! Часть денег можно выручить при продаже остатков. Берём пессимистичный, но реалистичный вариант. Допустим, 70% от вложенных денег — коту под хвост.

🔑💰Формула для одной бумаги:

Страшный дефолтный урон = PD x LGD

✅️Пример: 10% (шанс дефолта) х 70% (потери) = 7%. Это значит, что в среднем, по статистике, от каждой сотни рублей в этой бумаге вы будете терять 7 рублей в год из-за дефолтов.

🔷️А теперь:

Реальная ожидаемая доходность = 30% (YTM) − 7% (урон) = 23%.

Уже не так роскошно, но всё ещё очень даже! Главное — не обманываться первой цифрой.

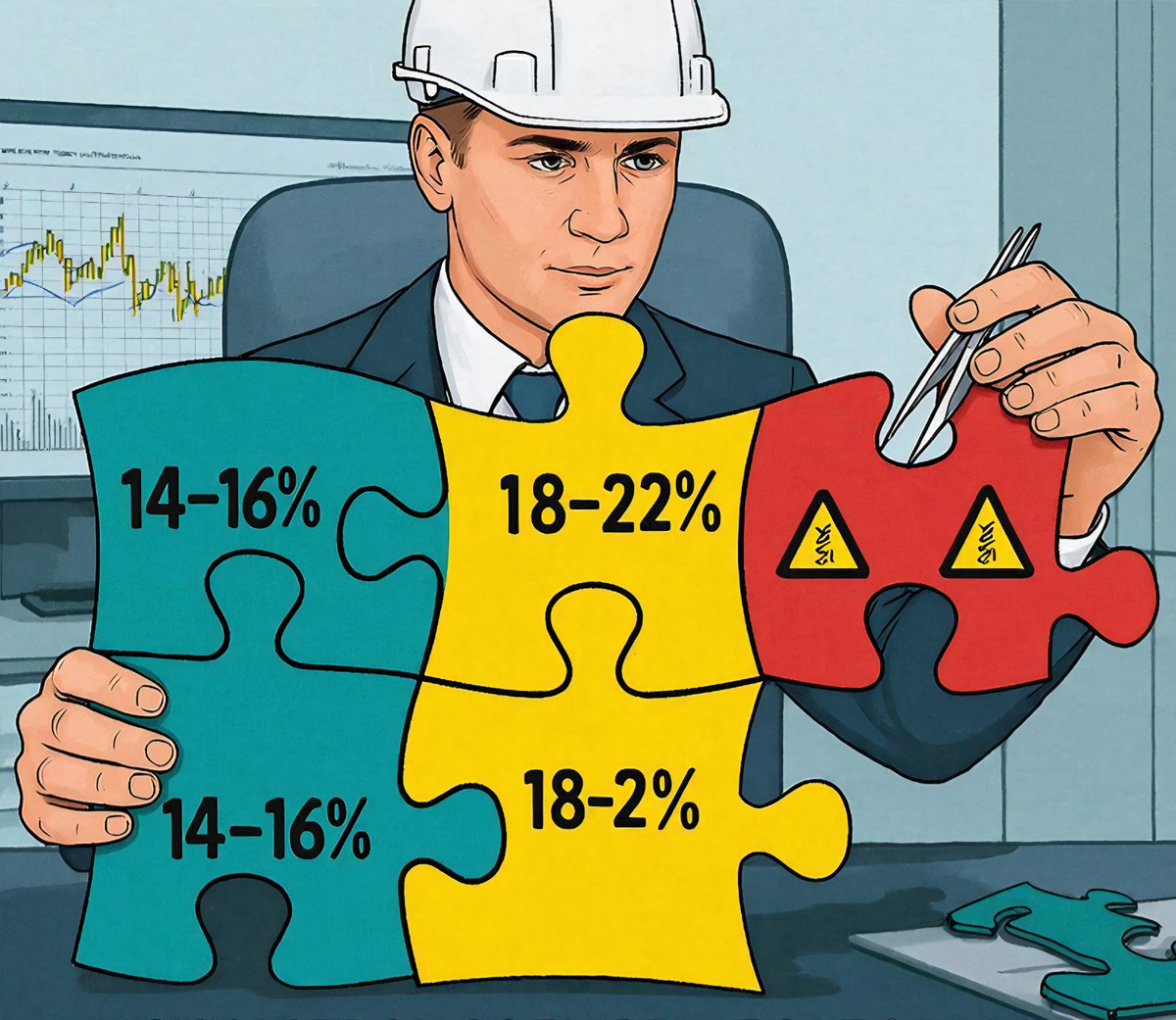

Три кита (или три корзины) разумного портфеля

✅️Давайте структурируем этот зоопарк из доходностей:

✅️1. «Сонные гиганты» (14-16%). Условно безрисковые. ОФЗ, топовые гос. компании. PD - риск, почти нулевая. Их роль — подушка безопасности и основа портфеля. Их доходность — это ваш гарантированный минимум.

✅️2. «Упрямые работяги» (18-22%). Корпоративы среднего звена. PD есть, но небольшая (3-5%). Их роль — надстройка доходности. Они дают прибавку к «гигантам», но без экстремального риска.

✅️3. «Адреналиновые мустанги» (24-40%). Высокодоходка. PD высокая (10%+). Их роль — турбо-наддув. Без них сложно сделать высокую среднюю доходность, но они же могут и больно лягнуть.

✅️Собираем пазл: рецепт «портфеля-танка»

Задача: чтобы после ВСЕХ возможных дефолтов средняя доходность оставалась, например, 18-20% годовых. Выше, чем у «гигантов».

✅️Шаг 1. Цель. Говорим себе: «Хочу чистых 18% после всех дефолтов». Это наша путеводная звезда.

✅️Шаг 2. Оценка «чистого» дохода от каждого типа.

Допустим (очень условно!):

· Гиганты: примерный купон 15% − 0.2% = ~14.8% чистых.

· Работяги: 20% − 2.4% = ~17.6% чистых.

· Мустанги: 30% − 9% = ~21% чистых.

🐎Видите разницу? Мустанги хоть и самые рискованные, но даже с учётом дефолтов в среднем дают больше всех. Но класть в них все деньги — игра в русскую рулетку.

🔷️Шаг 3. Диверсификация, или «Не клади все яйца в одну корзину, даже если она золотая».

Вот пример расчёта. Что, если собрать портфель так:

🦔10% — Гиганты (ваша подушка и ликвидность).

🦬70% — Работяги (основной хлеб с маслом).

🐎20% — Мустанги (тот самый турбо-наддув).

✅️🔷️Считаем общую чистую доходность:

(10% * 14.8%) + (70% * 17.6%) + (20% * 21%) = 18%

✅️💰🔑Мы достигли цели. Теперь смотрим на суммарный урон от дефолтов по портфелю:

(10% * 0.2%) + (70% * 2.4%) + (20% * 9%) = ~3.5%

Это значит, что ваш портфель с заявленной доходностью в ~21.5% в среднем ежегодно будет терять 3.5% от дефолтов, оставляя вам заветные 18%.

✅️Шаг 4. Главное правило — увеличивай!

Внутри корзины «Работяг» (70%) купи 10-15 разных бумаг. Внутри «Мустангов» (20%) — ещё 15-20 по 0.5 - 2,5% от портфеля. Почему? Чтобы дефолт одного эмитента не пробил дыру в вашем бюджете. Если один из пятнадцати «Мустангов» падёт, потеряете не 20% портфеля, а только его долю. Это переживаемо. В моем портфеле цифры немного другие, я набираю в последних двух частях больше.

✅️🔷️Итоговая шпаргалка для ленивого гения

🔸️1. Не верьте наклейке. Всегда в уме вычитайте из доходности возможные потери. (YTM − (PD x LGD)).

🔸️2. Используйте мощь безрисковых активов (про них ниже). Их высокая доходность во время турбулентности — суперсила. Она позволяет набирать рискованные бумаги, не убивая портфель.

🍁✅️И если бы точно знать, что ставку опустят, сейчас можно было увеличивать без рискованную часть до 40%, но мы не знаем. Ожидание может затянутся надолго.

🔸️3. Диверсифицируйте, это позволяет не волноваться.

🔸️4. Рассчитывайте портфель ЦЕЛИКОМ. Не смотрите только на бумаги по отдельности, смотрите на их вклад в общий котёл.

✅️Инвестиции — это не казино, где надеются на удачу. Это риск-менеджмент, где просчитывают вероятность неудачи и закладывают её в стоимость. Делайте так, и ваш портфель будет не просто выживать, а стабильно прирастать, даже когда где-то что-то хрустнет.

🌿🍁Удачи, и пусть ваши дефолты будут редкими ( а лучше чтобы их вообще не было), а восстановление дохода — высоким!

✳️А вот, когда именно начинать набирать эту первую часть - ОФЗ и ААА при туманной перспективе по ключевой ставке — вопрос уже творческий. И это, друзья, материал для отдельного разговора.

✅️Интересно когда ЕвроТранс в понедельник погасит 3 млрд и раскроет информацию пойдёт ли рынок облигаций вверх?

⚠️Дисклеймер: не является рекомендацией, это всего лишь мнение автора. Определение соответствия уровня допустимого риска является вашей задачей.

🍁Цель этого канала - не только передать вам знания, но и вдохновить вас на новые идеи и возможности. 🔆Я верю, что инвестирование и финансы могут быть увлекательными🦉 и доступными для всех.

✅️🍁Поэтому: 👍 Ставьте лайки под сообщениями, чтобы показать👀 свою поддержку и помочь другим узнать о канале. А ещё, задавайте свои вопросы в комментариях!

✅️💼👍👍👍И не забывайте подписаться!!!

🌟 💼💰🍍🍁Присоединяйтесь к моему Telegram-каналу! 🌟

В нем вы найдете:

📈 Краткие обзоры компаний

💼 Разборы облигаций со вторичного рынка

🚨 Отслеживание преддефолтных облигаций

🎤 Удобные голосовые сообщения с оперативной информацией о рынке

Занимательные инвестиции

https://t.me/zanimatelnyeinvestitsii