Прошедший год стал для белорусских банков временем глубокой трансформации. Главный итог — финансовый сектор (под давлением санкций, которые еще и ужесточились) продолжил «активный переход к модели банковского суверенитета». На фоне усиливающейся обособленности банки демонстрировали рекордную прибыль, одновременно переживая «период охлаждения» для кредитов и отказ от классического пластика. Мы проанализировали ключевые тренды ушедшего года, чтобы понять, как меняются правила игры для обычных клиентов и бизнеса в новых реалиях.

О чем эта статья Ключевые изменения 2025 года Финансовые итоги года для банков Платежи для физлиц, карты и повседневный банкинг Безопасность и защита средств Актуальные киберугрозы Рыночные изменения Тарифы, комиссии, доступность отдельных продуктов Регуляторная среда для бизнеса Деловая среда Внешнеэкономическая деятельность Технологии и цифровая трансформация Рынки капитала, инвестиции и новые ниши Ключевые изменения 2025 года

Серьезно повлиял на деятельность финансового сектора Национальный банк, который еще в январе 2025 года изменил порядок формирования кредитных историй и получения кредитных отчетов, а также летом поднял ставку рефинансирования, а во второй половине года увеличил расчетные величины стандартного риска (РВСР), влияющие на процентные ставки.

Для белорусов минувший год стал годом появления цифрового рубля (пока больше виртуального) и «ставкопада» по валютным вкладам. Заработать на депозитах в долларах, евро и других иноземных дензнаках стало сложнее и практически невозможно: ставки заметно ниже инфляции доллара. Но по рублевым вкладам они, наоборот, росли, что усилило интерес к ним.

Еще один важный момент — Нацбанком были усовершенствованы подходы к порядку расчета показателя долговой нагрузки (ПДН) граждан. Банки и ранее не могли одобрять кредиты, если ежемесячный платеж превышает 40% от чистого среднемесячного дохода заемщика, но теперь под регуляцию попали лизинговые компании и микрофинансовые организации, которые обязаны, как и банки, использовать сведения из Кредитного регистра при расчете долговой нагрузки.

Меры были приняты ввиду растущей задолженности по кредитам: всего к 1 декабря 2025 года белорусы задолжали банкам 29,186 млрд рублей (+17% к прошлому году). И это возымело действие: за 11 месяцев 2025 года белорусы взяли кредитов на 1,7% меньше (14,743 млрд рублей), чем в 2024-м, даже без учета инфляции.

Важным нововведением стал 24-часовой «период охлаждения» при выдаче онлайн-кредитов, также призванный бороться с мошенниками. В 2025 году появилась возможность самозапрета на предоставление кредитных отчетов, что для части населения стало хоть и жестким, но действенным рычагом повышения финансовой грамотности и защиты от мошенников.

Еще одной важной приметой времени стала набирающая силу «юанизация» внешних расчетов.

Отставкой года стал уход Павла Каллаура. Глава Национального банка, который он возглавлял более 10 лет, покинул кресло председателя правления НБРБ в марте. Ему на смену пришел Роман Головченко — экс-премьер-министр, ранее не раз выступавший с критикой Нацбанка за его принципиальную позицию.

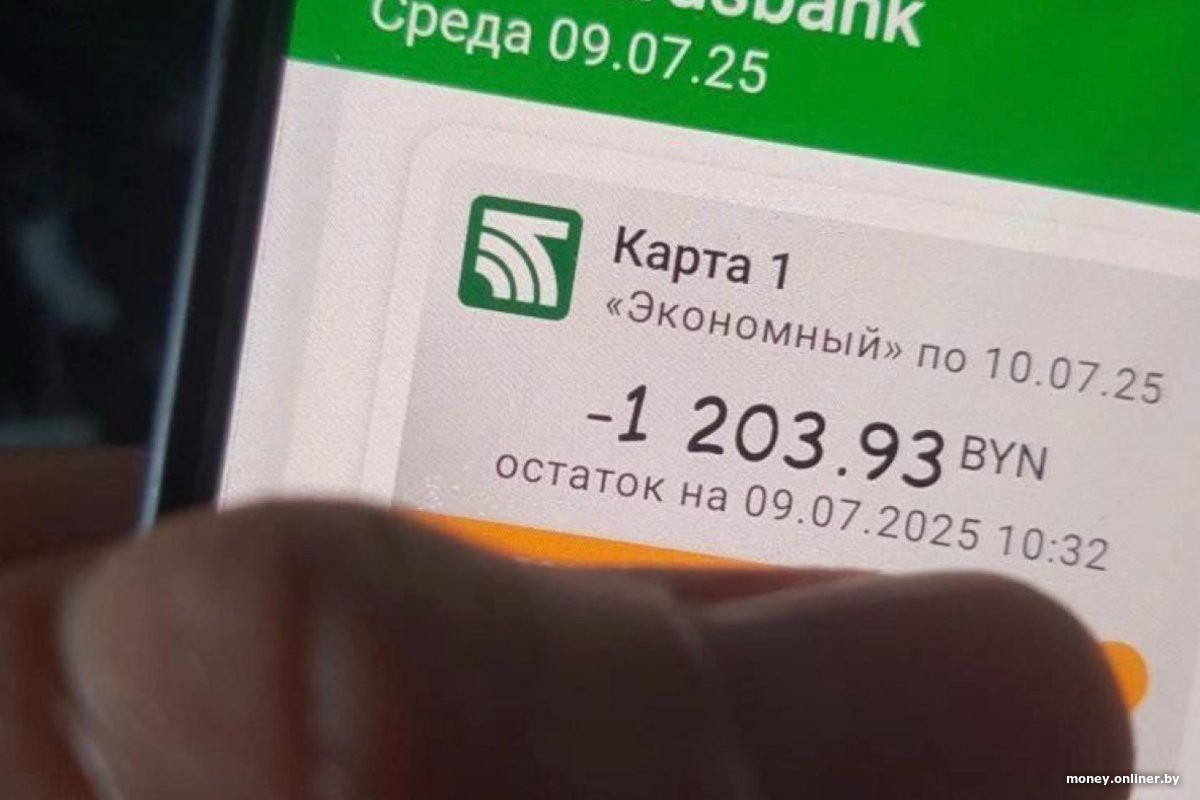

ЧП года — сбой в системе работы трех крупных банков. 9 июля из-за технических неполадок в программно-аппаратном комплексе Банковского процессингового центра (БПЦ) у клиентов Беларусбанка, Белагропромбанка и Белинвестбанка обнулились карточные счета. У некоторых отображался даже минус на балансе.

Финансовые итоги года для банков

Минувший год стал для банков очень прибыльным. Пока окончательных данных нет, но по тенденции (за 11 месяцев прибыль в банковской системе достигла 4,171 млрд рублей) 2025-й станет самым прибыльным для отечественного финсектора за всю историю, а размер прибыли превысит 4,5 млрд. Это примерно на 21—22% больше, чем в 2024-м, тоже рекордном (+22,4%).

За счет чего же банковский сектор достиг таких выдающихся результатов? Главная причина — рост объемов кредитования отечественного производства (у физлиц, наоборот, падение), а также увеличение чистых процентных доходов. Не последнюю роль сыграли также сокращение проблемных активов, вливания в капитал банков, а также рост ВВП Беларуси. Кроме того, рос экспорт и его кредитование, также банки продолжили снижать операционные расходы за счет цифровизации и повышения эффективности.

Платежи для физлиц, карты и повседневный банкинг

В 2025 году одним из главных трендов было продолжающееся из-за санкций «импортозамещение» платежных сервисов и расширение их функционала внутри страны. Банки были обязаны передавать сведения в МНС о счетах физлиц, если сумма приходных операций за год превысила 150 тыс. рублей. Также белорусские банки активизировали уход от физического пластика и сосредоточились на развитии бесконтактных сервисов.

2025 год стал периодом массового внедрения технологии мгновенных платежей в торговых точках (C2B). Благодаря этому бизнес снизил издержки на эквайринг, а покупатели повсеместно получили возможность оплачивать товары в режиме реального времени смартфоном. Система мгновенных платежей (СМП) стала полноценным конкурентом карточкам.

С мая все новые физические карты стали выпускаться исключительно с чипом международного стандарта EMV. Как было заявлено, это направлено на защиту от мошенничества. После падения во второй половине 2024 года (−81,2 тыс.) продолжился рост числа карт (+482 тыс. в первом полугодии 2025-го, до 19,72 млн), и, по прогнозам, в этом году будет преодолена отметка в 20 млн карт.

При этом еще несколько банков стали выпускать «биоразлагаемые» карты, а большинство активно поощряли отказ от физического пластика в пользу виртуальных карт. Но если карты выпускали, то предлагали варианты с минимумом данных на лицевой стороне, расширяли варианты персонального дизайна и выпуска премиальных карт из различных материалов.

Еще одним трендом стала активизация сервисов оплаты по QR-кодам. В конце года в Минске началось тестирование национального сервиса оплаты «КРОК», позволяющего делать покупки без использования банковских карт, напрямую через мобильные приложения банков, а в январе 2026-го он уже заработал.

Это главный проект года от ЕРИП и Белорусского межбанковского расчетного центра (БМРЦ), реализуемый и БПЦ. Его суть — единый стандарт оплаты по QR-коду, объединяющий все банки. Теперь достаточно будет иметь любое банковское приложение, чтобы считать код на кассе. Это сделает QR-платежи доступными даже в мелком ретейле и на рынках. Это увеличит контроль над деньгами — еще один тренд, который активно развивался в минувшем году.

В этой части нельзя не упомянуть проект белорусского цифрового рубля (БЦР). В течение года Нацбанк проводил пилотные проекты по использованию цифровой валюты, закладывая основу для ее интеграции в повседневные расчеты в 2026 году.

Развивался еще один радующий белорусов удобством вариант оплаты — BNPL-сервисы («Купи сейчас, плати потом»). Получая рассрочку, покупатели приобретают товары и услуги без переплат. В Беларуси эти сервисы набирают популярность, представляя собой хорошую альтернативу классическому кредитованию. Банки и финтех-компании развивают собственные предложения, конкурируя с POS-кредитованием.

Биометрическая оплата еще редкость, но ретейл и ряд банков в 2025 году запустили несколько тест-проектов «оплаты лицом» (Face Pay). Теперь с помощью биометрии можно оплатить не только покупки, но даже поездку в метро и наземном транспорте (в том числе в регионах). Эти решения пока не получили широкого распространения, но наверняка станут трендом в 2026-м.

Развивались и другие направления — поддержки в банковских приложениях китайских смартфонов (без сервисов Google), внедрении в них помощника на базе ChatGPT 4, автоплатежей в ЕРИП (без захода на сторонние сервисы), использования носимых платежных устройств (с улучшенным NFC-чипом) и стикеров.

Безопасность и защита средств

Мошенничество в банковской системе не первый год является серьезной проблемой. Порой белорусы (а чаще белоруски преклонного возраста) лишаются десятков, а порой и сотен тысяч рублей и долларов. Наконец в 2025 году положение изменилось — регуляторы (Нацбанк, МВД, ОАЦ) и коммерческие банки перешли от «советов по безопасности» к технической блокировке операций «на лету».

Главное событие года в сфере безопасности — обновление Автоматизированной системы обработки инцидентов (АСИБ). Теперь все банки обязаны в режиме реального времени обмениваться данными о подозрительных операциях.

Если мошенники пытаются вывести деньги через цепочку счетов в разных банках, система блокирует всю цепочку за доли секунды. Однако в 2025-м это не позволило снизить объем успешных хищений — по сравнению с прошлым годом, согласно данным Нацбанка, он вырос с 48,8 млн до 54 млн рублей. Это произошло на фоне падения количества киберпреступлений на 6—11%, что свидетельствует о росте «среднего чека» одного хищения и сохранении высокой эффективности методов манипуляции.

Одним из важнейших событий стало введение «периода охлаждения» на кредиты.

Нацбанк в обязательном для всех банков порядке ввел паузу для выдачи денег. Теперь их можно получить (в том числе по безналу) минимум через 24 часа после подачи заявки на онлайн-кредит. Это время должно помочь клиентам банков осознать произошедшее, выйти из-под влияния мошенников и аннулировать заявку без уплаты процентов.

Еще одним важным нововведением в сфере безопасности стало изменение алгоритма работы АСИБ, призванной противодействовать несанкционированным операциям. Теперь, если платеж нетипичен для клиента (к примеру, перевод крупной суммы новому получателю или в необычное время), банк блокирует операцию на два дня.

Также в 2025 году МВД и банки начали системную охоту на «дропов» — людей, продающих свои карты мошенникам для вывода денег. Кроме того, ряд банков ввел лимиты на количество входящих переводов по номеру карты в сутки/месяц для физлиц.

Появились и «черные списки» лиц, чьи счета попадали в базу АСИБ как транзитные для краденых денег. Теперь эти люди лишаются права открывать счета в любом банке Беларуси на срок до пяти лет.

Еще одним шагом по борьбе с мошенниками стало внедрение биометрического подтверждения для критических действий в приложении. Например, при попытке сменить номер телефона, привязанный к карте или счету, или при запросе на перевод всей суммы со счета приложение требует сделать селфи в реальном времени (liveness-тест).

В ответ на рост случаев фишинга через международные площадки в 2025 году введен запрет на SMS-пароли для зарубежных оплат. Ряд банков перешел на подтверждение трансграничных операций (оплаты на зарубежных сайтах) исключительно через push-уведомления в мобильном приложении. Это защищает от «угона» SMS-кода через дубликаты SIM-карт.

Так как мошенники чаще всего добираются до денег белорусов с помощью мессенджеров, банки совместно с операторами связи и МВД внедрили систему автоматического оповещения. С 2025 года при поступлении звонка в Viber или Telegram с аккаунта, похожего на банковский (но не верифицированного), на экране смартфона появляется предупреждение «Внимание! Возможен мошенник».

Наряду с «черным» появился и «белый список» в ЕРИП. После внедрения регулятором функции доверенных платежей, если клиент совершает платеж через ЕРИП новому получателю на сумму более 50 базовых величин, система запрашивает дополнительное подтверждение через биометрию, видеозвонок или личный визит в банк (если сумма очень велика).

Из-за вышеуказанных и других нововведений безопасность платежей стала «неудобной» для белорусов (нужно ждать, подтверждать, фотографироваться). Тем не менее это позволило банкам впервые за пять лет добиться реального снижения количества и объемов киберкраж.

Актуальные киберугрозы

Но эти меры не ликвидировали все схемы мошенничества. Киберворы ищут все новые и новые возможности украсть деньги. В частности, в 2025 году мошенники стали использовать более изощренные методы социальной инженерии и новые технологии, такие как искусственный интеллект, чтобы обходить системы безопасности и вводить клиентов в заблуждение.

Актуальными стали угрозы звонков с использованием дипфейков и ИИ: злоумышленники звонят жертве, используя программы для имитации голоса или видео ее родственников, друзей или даже руководителей банка. Голос звучит абсолютно реалистично.

Также мошенники активно эксплуатируют запуск новых национальных платежных систем («КРОК», СМП). Они рассылают сообщения с текстом «Вам положена выплата через СМП, перейдите по ссылке для получения» или «Оплатите штраф через QR-код на сайте Нацбанка», при этом ссылки ведут на сайты-клоны, имитирующие страницы банков или ЕРИП, где жертва вводит свои банковские реквизиты, которые сразу попадают к преступникам.

Распространение получило мошенничество, связанное с базовыми счетами и пенсиями. Мошенники начали звонить пожилым людям, представляясь сотрудниками Фонда соцзащиты или банка. Они заявляют, что «для переоформления счета» или «начисления надбавки» нужно продиктовать данные карты или пароль из SMS. Целевой аудиторией злоумышленников являются наименее защищенные слои населения, которые доверяют официальным структурам.

Еще один вариант киберпреступлений — использование чат-ботов и поддельных аккаунтов в мессенджерах. Аферисты создают фейковые аккаунты техподдержки банков в Telegram или Viber, используя официальную символику. Они пишут клиентам, например, «Ваша карта заблокирована, пожалуйста, напишите нам в чат». Так как общение в чате кажется менее официальным и более быстрым, чем звонок, клиенты легче сообщают конфиденциальную информацию (пароли, логины, данные карт) и в итоге лишаются денег.

Не забыта и схема с принуждением к оформлению онлайн-кредитов, но уже через финтех-приложения. Это продолжение старой схемы «Ваши деньги пытаются украсть, переведите их на безопасный счет», но в 2025 году акцент сместился на новые финтех-продукты. Мошенники заставляют жертву не просто перевести свои деньги, а взять максимальный онлайн-кредит в приложении и затем перечислить его преступникам.

И хотя запуск банками «периода охлаждения» и видеоверификации помогает, многие белорусы все равно поддаются психологическому давлению и берут на себя огромные долги.

Так как новостями о новых высотах, взятых криптовалютами, полнятся СМИ, одной из форм афер стало мошенничество с «криптовалютными инвестициями». Схема киберворов такова: активная реклама в соцсетях (Instagram, TikTok и других) «инвестиционных платформ», обещающих сверхдоходы от криптовалют или акций белорусских предприятий, приводит жертву к регистрации на них. Затем с ней связывается «финансовый аналитик», который выманивает все новые и новые суммы, а затем исчезает.

Рыночные изменения

На 2025 год Нацбанк пересмотрел список системно значимых банков (группа I), которые получили право на льготное рефинансирование, но подпали под жесткий контроль. В нее вошли Беларусбанк, Белагропромбанк, Приорбанк (несмотря на смену собственника) и Альфа Банк. По сравнению с 2024-м из нее выбыл Сбер Банк. Во второй группе оказались Белгазпромбанк, Банк БелВЭБ, Сбер Банк, МТБанк, Белинвестбанк, Банк ВТБ (Беларусь) и БНБ-Банк.

Прошедший год стал для банковского рынка страны периодом консолидации активов и завершения крупных сделок по смене собственников, начатых ранее.

В конце 2024-го австрийская финансовая группа Raiffeisen Bank International закрыла сделку по продаже своей доли (87,74%) Приорбанка инвестору из ОАЭ — компании Soven 1 Holding Limited. Банк сохранил название, но начал постепенный процесс пересмотра корреспондентских отношений. Для клиентов это означало сохранение высокого уровня сервиса, но изменение условий по международным валютным переводам (SWIFT).

Ходили слухи о подготовке к объединению госбанков — Беларусбанка и Белагропромбанка — и созданию «супербанка». И хотя юридического слияния в 2025 году не произошло, банки максимально унифицировали свои продуктовые линейки и объединили сети банкоматов в единое бескомиссионное пространство.

Важной новостью является и приход новых игроков на рынок: в декабре 2025 года операторы мобильной связи A1 и МТС получили право выдавать займы на потребительские нужды, то есть вести микрофинансовую деятельность, как и ломбарды.

Продолжилась экспансия российских финтех-гигантов: Т-Банк (бывший «Тинькофф») и Яндекс Банк значительно расширили свое присутствие черезпартнерства с местными игроками. Но пока лицензий на полноценную работу в Беларуси они не получали.

В 2025 году к мобильному сервису «Белкарт Pay» присоединились почти все банки страны — 20 из 21. Все банки перешли на отечественные программные комплексы, что сделало внутренние платежи (Visa/Mastercard) полностью независимыми от внешних отключений, обеспечив клиентам бесперебойность оплаты внутри страны.

Крупнейшие банки в течение года проводили масштабные технологические работы по замене зарубежного программного обеспечения на белорусские и российские аналоги. Причиной стали усиливающиеся санкции, особенно со стороны ЕС, в отношении белорусского финансового сектора. К уже находившимися под санкциями Беларусбанку, Белагропромбанку, Белинвестбанку, Банку «Дабрабыт», Банку развития Республики Беларусь в 2025 году присоединились Банк БелВЭБ и Белгазпромбанк (в феврале), а в октябре (решение вступило в силу 2 декабря) ЕС ввел полный запрет на все финансовые и деловые операции с тремя банками с российским капиталом, использующими российские платежные системы: Альфа Банку, Сбер Банку и Банку ВТБ.

На фоне этого продолжилась синхронизация системы «Белкарт» с российской платежной системой «Мир», в частности налажена обработка операций по белорусским картам через независимые от западных систем каналы. В итоге белорусский финансовый рынок стал более закрытым для западного капитала, но более интегрированным с восточными и арабскими инвесторами.

Тарифы, комиссии, доступность отдельных продуктов

В 2025 году, несмотря на повышение ставки рефинансирования и РВСР, во втором полугодии наблюдался «ставкопад» (снижение стоимости кредитов и доходности вкладов), и в то же время повышались комиссии за работу с наличными и иностранной валютой.

Одной из важных новостей стал обязательный переход с 1 июля на базовые счета. Теперь социальные выплаты стали доступны только по ним, а 11 крупнейших банков обязали их открывать.

По данным Нацбанка, средневзвешенная ставка по новым потребительским займам (11,472 млрд рублей за 11 месяцев, +0,2%) уверенно упала ниже 13%. Но даже это не позволило банкам нарастить кредитный общий портфель для физлиц (−1,7% за 11 месяцев года). Причина — изменение условий их выдачи и падение объема выданных ипотечных кредитов (−7,7%, до 3,27 млрд).

При этом во втором полугодии росла задолженность на фоне роста процентных ставок. По данным Нацбанка, долги населения по кредитам на недвижимость к 1 декабря составили 17,774 млрд рублей (+12,5% год к году), а их доля в общем объеме — 60,3%.

В первом полугодии 2025 года ставки по коммерческим программам (вне системы стройсбережений и льгот) находились в диапазоне 14,5—15,5%. После повышения ставки рефинансирования до 9,75% в июне 2025 года и роста РВСР к октябрю средние ставки по новым рыночным кредитам на жилье выросли до 15,8—16,5%.

Отметим, что, хотя Нацбанк не выделяет в своих бюллетенях автокредиты, их объемы, по информации участников рынка, росли заметными темпами. Причины — рост стоимости авто, увеличение предложения китайских брендов и их активные партнерские программы с банками, а также высокие инфляционные ожидания населения.

Банки продолжили менять условия работы с наличностью: появились или «усохли» лимиты на снятие денег даже в своих банкоматах, а при снятии более 5—10 тыс. рублей в месяц банки стали брать комиссию в размере 1—3%.

Появлялись (или росли) комиссионные сборы за зачисление даже безналичных средств на счета физлиц, что заставляло клиентов переходить на использование QR-платежей и СМП. Банки поднимали и плату за SMS-информирование, одновременно сделав бесплатными push-уведомления в приложениях.

Стал дороже выпуск пластиковых карт (в среднем 20—50 рублей), а виртуальные карты во всех банках остались бесплатными.

Существенно снизилась, в отличие от простоты оформления кредитов (в два клика), доступность валютных операций. Банки не только сохранили комиссии за хранение, но и в ряде случаев ужесточили условия по хранению больших сумм в долларах и евро на счетах (от 0,5 до 1% в месяц от суммы превышения лимита).

При этом многие банки ужесточили требования к состоянию купюр при приеме денег, некоторые вводили комиссии в 3—5% при приеме долларов старого образца, что вызвало негодование белорусов, которое было услышано.

Еще один тренд — увеличение минимального порога для отправки SWIFT-перевода: во многих банках он вырос до $5—10 тыс., а комиссии за перевод составили 1—3% от суммы.

Зато стали доступны переводы в российских рублях и китайских юанях: некоторые банки обнулили комиссии на переводы по номеру телефона в РФ через систему СМП.

К сожалению для нерезидентов (преимущественно россиян), в 2025 году практически исчезла возможность дистанционного открытия счетов без личного присутствия или наличия ВНЖ. Банки ужесточили комплаенс, сделав услуги «карточного туризма» дороже и сложнее.

Регуляторная среда для бизнеса

К основным нормативным изменениям стоит отнести поправки в указ №269 «О мерах по противодействию несанкционированным платежным операциям» и Налоговый кодекс, обязывающие банки передавать сведения о движении средств по счетам всех ИП в режиме реального времени. То же касается денежных оборотов по счетам физлиц свыше 150 тыс. рублей в год. Это практически исключило возможность использования «серых» схем для вывода наличности.

Отредактированный закон №165-З «О мерах по предотвращению легализации доходов, полученных преступным путем», постановления правления Нацбанка №294 и №37 ужесточили правила идентификации конечных владельцев бизнеса.

Теперь банки обязаны отказывать в проведении платежа, если структура собственности клиента непрозрачна или ведет к лицам из «стоп-листов».

Закон №164-З «О платежных системах и платежных услугах» регулирует деятельность небанковских поставщиков платежных услуг и работу СМП, ставшей реальной альтернативой эквайрингу в 2025 году.

Постановление правления Нацбанка №108 от 8 мая 2025 года «О требованиях к некредитным финансовым организациям и реестрам некредитных финансовых организаций» серьезно повлияло на работу лизинговых компаний, финтех-сервисов и узаконило Open API.

А на деятельность компаний, связанных с экспортом, повлияли изменения в Инструкцию о регистрации валютных договоров (постановление №37), принятые в конце 2024 года, и закон №226-З «О валютном регулировании и валютном контроле».

Они усилили, помимо прочего, контроль за сроками репатриации выручки: внедрена автоматизированная система слежения, которая сопоставляет данные таможни и банковских выписок.

За задержку зачисления средств на белорусские счета без уважительной причины банки теперь обязаны информировать КГК в течение трех рабочих дней. Кроме того, поднят порог для обязательной регистрации валютных договоров на портале Нацбанка: теперь это надо делать, если сумма превышает 4000 базовых величин.

Новая редакция указа №105 упростила доступ малого бизнеса к льготным ресурсам. В 2025 году банки начали внедрять «кредитные конвейеры», позволяющие ИП получать оборотный кредит до 100 тыс. рублей без залога за 15 минут на основе анализа данных из налоговых баз.

Отредактированное постановление Нацбанка №348 «Об обязательных резервах банков и небанковских кредитно-финансовых организаций» изменило депозитную политику банков. Введение повышенных нормативов отчислений в фонд обязательных резервов (ФОР) для банков по привлеченным средствам в долларах и евро привело к тому, что ставки по ним стали нулевыми или отрицательными (банки начали брать комиссию за обслуживание крупных валютных остатков).

Кроме того, нормативы отчислений в ФОР были установлены таким образом, что привлечение средств на безотзывные и долгосрочные рублевые депозиты (как для физлиц, так и для юрлиц) обходилось банкам дешевле, что подтолкнуло банки предлагать корпоративным клиентам более выгодные процентные ставки именно по безотзывным долгосрочным рублевым депозитам.

Важным был еще один документ — указ №435 «О регулировании деятельности банков». Но так как этот указ был подписан лишь в декабре 2025-го, то особого влияния на деятельность банков в минувшем году он оказать не успел.

Однако этот указ кардинально изменил правила финансирования банковских расходов. Теперь иностранные кредиты исключены из источников приобретения и модернизации основных средств, а банки должны использовать для этих целей фонды, сформированные исключительно из чистой прибыли.

Это усиливает «банковский суверенитет».

Постановление №201 закрепило новые тарифы на услуги СМП для бизнеса. Теперь предельная комиссия ограничена 0,5% (при 1,5—2,2% по карточному эквайрингу). Для малого бизнеса это стало стимулом для ухода от традиционных терминалов.

Кроме того, в 2025 году законодательно закреплена обязанность банков предоставлять самозанятым, уплачивающим налог на профессиональный доход (НПД), доступ к эквайрингу без регистрации ИП, а банкам и торговому сервису официально разрешено полностью отказаться от бумажных чеков в пользу электронных (отправка в мессенджер или на имейл), что позволило ретейлу и банкам сократить расходы на термобумагу.

В рамках борьбы с «серыми» схемами банки получили право приостанавливать операции юрлиц на срок до пяти рабочих дней без решения суда, если операция имеет признаки транзитной или направлена на обналичивание средств.

Постановление Нацбанка №149 обновило систему кредитных рейтингов для бизнеса, которая позволяет компаниям с высоким рейтингом получать банковские гарантии и аккредитивы без дополнительного обеспечения.

Деловая среда

Для корпоративного сектора 2025 год прошел под знаком адаптации к новым правилам трансграничных расчетов, их «юанизации», цифровизации налогового контроля для усиления его прозрачности, валютного законодательства и роста объемов кредитования экономики.

К началу 2026-го юань окончательно закрепился как основная валюта внешнеторговых контрактов. Два банка внедрили системы прямого клиринга с китайскими банками, что сократило сроки трансграничных платежей до одного-двух рабочих дней. Также приняты поправки, позволяющие предприятиям использовать китайский юань как резервную валюту для формирования уставных фондов и расчетов по госконтрактам наравне с белорусским рублем.

Отметим, что в 2025 году белорусские банки активно кредитовали корпоративный сектор. По данным Нацбанка, рост составил 12,9% (за 11 месяцев), а общая сумма кредитов юрлицам, включая ИП, была на уровне 171,525 млрд рублей.

Средние ставки для «значимых производств» удерживались на уровне 7—9% годовых, в целом же условия кредитования ужесточались: Нацбанк планомерно повышал потолок ставок. Для юрлиц значение РВСР в январе 2025 года составляло 12,87% годовых (годом ранее — 12,5%), а в конце года достигло отметки 13,13%.

В 2025 году белорусские банки развивали свои цифровые сервисы для бизнеса. Активно пошел процесс интеграции систем с популярными бухгалтерскими сервисами. Это стало возможно благодаря унификации стандартов взаимодействия и техническим рекомендациям Нацбанка по развитию Open API.

Запускались «продвинутые» зарплатные проекты, сервисы по проверке контрагентов, упрощалась процедура добровольной ликвидации бизнеса, что сократило сроки бюрократических процедур с месяцев до недель.

Внешнеэкономическая деятельность

Главным риском на внешнем контуре стало усиление вторичных санкций и последовавший за ним отказ ряда банков «дружественных» стран (Турция, ОАЭ, Казахстан, Китай) проводить платежи. Кроме того, из-за углубленного комплаенса увеличились сроки проведения платежей в юанях в крупные китайские банки, а периодические скачки спроса на юань приводили к росту ставок по нему, и к концу года они выросли до 6—8% годовых (3—5% в 2024-м).

Из-за отключения большинства банков от SWIFT бизнес массово перешел на использование платежных агентов в третьих странах (Кыргызстан, Армения, ОАЭ). Из-за отказов крупных китайских банков (ICBC, BOC) проводить прямые платежи из России и Беларуси бизнес перешел на работу через региональные банки Китая, не имеющие активов на Западе.

Все это привело к удорожанию стоимости транзакций: комиссия за многоступенчатый трансграничный перевод выросла до 3—7%.

Также банки внедрили прямые корреспондентские счета в индийских рупиях, вьетнамских донгах и дирхамах ОАЭ, чтобы минимизировать зависимость от доллара. При этом падение курсов валют «дружественных» стран (юань, лира, рупия) вынудили банки активно хеджировать риски, предлагая форварды и опционы даже для малого бизнеса.

При расчетах с российскими контрагентами обязательным стало использование системы СПФС (российский аналог SWIFT).

Желая избежать блокировок своих корсчетов за рубежом, банки стали запрашивать у импортеров расширенные пакеты документов для подтверждения отсутствия санкционных товаров в поставках.

Технологии и цифровая трансформация

IT-стратегии белорусских банков в 2025 году были направлены на все бо́льшую «интеграцию» с соответствующими госструктурами, импортозамещение ПО и оборудования, свои разработки. Санкции и уход западных поставщиков ПО и оборудования вынудили банки пересмотреть свои IT-стратегии в сторону альтернативных решений.

Собственная система дистанционного банковского обслуживания (ДБО), сервис мгновенного получения справок из госрегистров, сверка данных, предоставление отчетности — эти проекты уже были реализованы. В общем ряду выделяется кейс Межбанковской системы идентификации (МСИ), в 2025 году запустившей динамическую биометрию. Этот функционал уже был внедрен в одно из банковских приложений. То же постановление №108 стало отправной точкой для внедрения генеративного ИИ (GenAI) и систем принятия решений в реальном времени.

В 2025 году банки начали заменять классических «кнопочных» ботов на полноценных виртуальных ассистентов на базе больших языковых моделей (LLM).

Автоматизация систем управления рисками стала тотальной. Если раньше она касалась только «лицевой» части (чаты), то в 2025 году ушла вглубь — в принятие кредитных решений, комплаенс и взаимодействие с государственными базами данных без участия человека.

Традиционный кредитный скоринг в 2025 году был дополнен анализом поведенческих данных и альтернативных источников информации. Внедрялась система, автоматически анализирующая выписки из ЕРИП и налоговые данные ИП, что позволило запустить продукт «Кредит за пять минут», решение по которому принимает машина без участия человека на основе анализа денежных потоков.

Важным для физлиц стало внедрение стандарта «объяснимого ИИ»: банк должен быть способен объяснить клиенту или регулятору, почему алгоритм отказал в кредите.

На фоне этой тотальной автоматизации инфраструктура развивалась по двум направлениям:

сокращалась сеть традиционных банкоматов с заменой их на многофункциональные устройства; внедрялись бесконтактные технологии на уровне железа; тренд на оптимизацию физической сети подтверждают данные Нацбанка: число «классических» банкоматов к началу 2026 года сократилось на 4% (менее 4100).

Благодаря интеграции с МСИ появились биометрические ATM, а также те, которые способны в режиме реального времени принимать и выдавать наличность, что сократило расходы на инкассацию. Это особенно важно для регионов, где стало возможно менять валюту круглосуточно без участия кассира.

Более дружелюбны стали банки и к ИП и малому бизнесу: появились смарт-кассы — устройства, объединяющие в себе кассовый аппарат, банковский терминал (прием карт всех систем) и сканер QR-кодов для системы «КРОК». Это, а также массовое внедрение технологии SoftPOS (превращение смартфона в терминал) позволило бизнесу сократить расходы.

Санкции дали толчок и еще одному проекту: альтернативой Apple Pay и Google Pay стали терминалы, «перепрошитые» БПЦ и расположенные в сетевых магазинах и дающие возможность генерации динамического QR-кода. Теперь покупатель может оплатить покупку смартфоном, даже если у него нет NFC.

А сами новые ATM в 2025 году закупались (по распоряжению Нацбанка) в «дружественных» странах (преимущественно китайские бренды GRG Banking и Hantech) с обязательной поддержкой отечественного ПО для мониторинга и инкассации. В итоге 2025-й стал годом, когда банкомат в Беларуси перестал быть просто «выдавателем денег», а стал активно превращаться в полноценное отделение банка.

Рынки капитала, инвестиции и новые ниши

В 2025 году рынок капитала из-за санкций вынужден был переориентироваться на внутренние ресурсы, «интегрироваться» с РФ и развивать цифровые активы (ЦФА).

Рынок криптоактивов в Беларуси перешел от этапа накопления опыта к фазе жесткой интеграции в банковскую систему. Основной фокус был сделан на запуске ЦБР (пока пилотном), и легализации расчетов в криптовалютах для обхода санкций.

Но указ о легализации стейблкоинов для проведения внешнеторговых операций минуя SWIFT был подписан уже в 2026 году, хотя обсуждался весь 2025-й.

Важно отметить, что в 2025 году в одном из банков появилась возможность легально продавать криптовалюту и мгновенно зачислять белорусские рубли на свою карту с автоматической выдачей чека, подтверждающего легальность дохода для налоговой.

При этом банки по требованию госорганов внедрили автоматизированные системы управления рисками, которые идентифицируют и отслеживают транзакции, связанные с криптоактивами. На этом фоне шла активная борьба с криптобиржами: в декабре 2025 года НБРБ и ОАЦ блокировали доступ к ряду крупных международных криптобирж (ByBit, OKX) для белорусских IP-адресов, оставив возможность выхода резидентам ПВТ.

В конце года Ассоциация белорусских банков заявила о возможном появлении первого белорусского банка со статусом криптобанка к середине 2026 года, который сможет легально работать с цифровыми активами напрямую, а не только через ПВТ.

Белорусские предприятия начали активно выходить на российский рынок облигаций, используя дочерние/аффилированные структуры («Евроторг», МАЗ, БМЗ).

В декабре 2025 года Нацбанк Беларуси и ЦБ РФ протестировали технологию трансграничного моста между цифровым белорусским рублем и цифровым российским рублем. Это названо «базой для создания независимой системы расчетов» внутри Союзного государства.

Новой нишей стал исламский банкинг — в 2025 году Нацбанк проработал нормативную базу для внедрения инструментов исламского финансирования, что необходимо для привлечения инвестиций из ОАЭ, Катара, Саудовской Аравии (пока реализовано только два проекта: по деревообработке и производству халяльных продуктов питания).

При этом регулятор делал акцент на внутренние инвестиции и IPO: на БВФБ в попытке оживить внутренний рынок капитала реализована стратегия по выводу на IPO ряда государственных и частных компаний (в секторах ретейла и логистики).

Еще одно важное начинание — запуск аграрного финансирования. Один из банков начал выдавать кредиты под будущий урожай, используя спутниковые данные и AI-аналитику состояния полей для управления рисками. Теперь фермер может получить кредит на покупку удобрений за пару часов.

Можно отметить и рост интереса частных инвесторов: к концу 2025 года их количество на БВФБ увеличилось на 15%.

Любопытно шло развитие венчурного финансирования: было реализовано 15 проектов в реальном секторе (но в рамках импортозамещения ПО). Куда важнее (на фоне огромных проблем со сбытом на Западе и запредельно высоких ставок по кредитам в РФ) другой кейс — расширение «сквозного кредитования»: это когда белорусский производитель компонентов получает льготный кредит в Беларуси, а российский покупатель — субсидию на закупку этих компонентов в России. В 2025 году объем таких операций вырос на 18%.

На фоне всего вышеописанного Нацбанк продолжал политику «дедолларизации сознания инвесторов»: «Мы создаем условия, при которых доходность внутренних инвестиций в белорусских рублях превышает инфляцию и доходность валютных инструментов». Так оно и было: ставка рефинансирования удерживалась на уровне 9,75%, обеспечивая реальную доходность рублевых активов.

В 2025 году на белорусском рынке слияний и поглощений (M&A) наблюдался почти полный штиль. Объяснение простое: из-за санкций даже инвесторы из «дружественных» стран (Турция, ОАЭ) опасались вкладывать деньги в белорусский банковский сектор. Шло окончательное оформление ранее проведенных сделок (кейсы Приорбанка и Франсабанка), а ключевые сделки были связаны с консолидацией активов вокруг российских госбанков, поглощавших дочерние структуры в Беларуси (кейс Банка ВТБ) и реструктуризацией портфелей на фоне санкций.

Также банки занимались реструктуризацией активов в сфере лизинга и факторинга, активно избавляясь от непрофильных или высокорисковых активов. К примеру, в течение 2025 года, согласно решениям Совета министров, банки (преимущественно с госучастием) передали Агентству по управлению активами задолженность ряда предприятий деревообработки и сельского хозяйства на общую сумму свыше 500 млн рублей.

Это позволило банкам значительно улучшить качество своих балансов (уменьшить долю необслуживаемых активов ниже 5%) и «направить ликвидность на финансирование новых импортозамещающих проектов». Главное, чтобы через пару лет и их не пришлось передавать агентству по той же схеме.

Подводя итог, можно сказать, что 2025-й:

для физических лиц — год падения ставок, ужесточения правил выдачи кредитов, усиления контроля за операциями, расширения возможностей мгновенных платежей и новых требований к безопасности; для бизнеса и банков — еще один год адаптации к санкциям, поиска вариантов их обхода, мощного роста цифровизации во всех аспектах, легализации крипторынка, а также усиления контроля со стороны государства.

Есть о чем рассказать? Пишите в наш телеграм-бот. Это анонимно и быстро

Перепечатка текста и фотографий Onlíner без разрешения редакции запрещена. ga@onliner.by