Представьте, что вы выбираете, куда вложить деньги. Разберём «Сбер» — крупнейший банк России — и сравним его с конкурентами («ВТБ» и «Тинькофф»). Цель — понять: стоит ли покупать его акции?

1. Прибыль: кто в лидерах?

Факты:

- «Сбер»: 1,69 трлн руб. за 2025 год (+8,4 % к 2024 году).

- «ВТБ»: ~350 млрд руб. (в 5 раз меньше «Сбера»).

- «Тинькофф»: ~120 млрд руб. (в 14 раз меньше).

Что это значит?

«Сбер» — безусловный лидер: его прибыль сопоставима с суммарной прибылью остальных банков РФ. Для инвестора это сигнал: бизнес масштабный и устойчивый.

2. Источники дохода: на чём зарабатывают банки?

«Сбер»:

- 70 % — кредиты (ипотека, корпоративные займы);

- 20 % — комиссии (платежи, переводы);

- 10 % — прочие услуги.

«Тинькофф»:

- 60 % — кредитные карты и потребительские кредиты;

- 30 % — брокерские услуги (торговля акциями);

- 10 % — депозиты.

Пример из жизни

Если Центробанк поднимет ключевую ставку, «Сбер» пострадает меньше «Тинькофф». Почему? У «Сбера» больше долгосрочных кредитов (ипотека, бизнес‑займы), которые менее чувствительны к изменениям ставок. А «Тинькофф» зависит от краткосрочных потребительских кредитов и рынка акций.

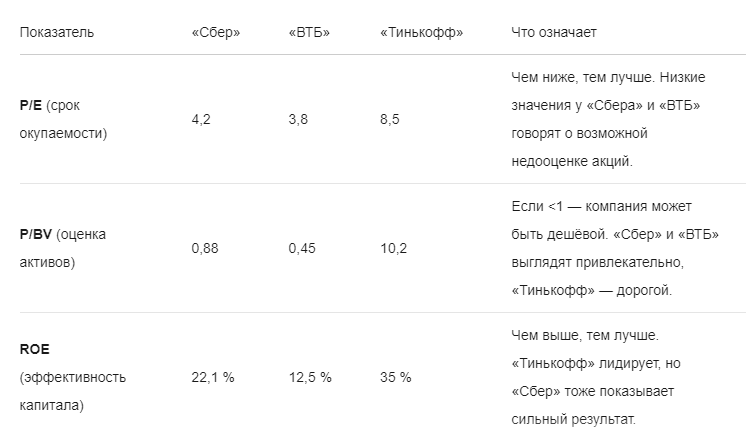

3. Мультипликаторы: где выгоднее купить акции?

Сравним ключевые показатели за 2025 год:

Вывод:

«Сбер» — баланс надёжности и эффективности:

- невысокая стоимость акций (P/E и P/BV);

- высокая рентабельность (ROE).

4. Качество кредитов: у кого меньше проблемных займов?

- «Сбер»: 2,6 % просроченных кредитов.

- «ВТБ»: 4,1 %.

- «Тинькофф»: 7,8 % (из‑за большого числа кредитных карт).

Почему это важно?

Чем ниже доля «плохих» долгов, тем устойчивее банк. В кризисной ситуации «Сбер» выдержит удар лучше конкурентов — это снижает риски для инвесторов.

5. Капитал и резервы: кто финансово крепче?

- «Сбер»: 13,5 % коэффициент достаточности капитала (норма — от 8 %).

- «ВТБ»: 11,2 %.

- «Тинькофф»: 15,3 %.

Поясним

Все банки имеют достаточный «запас прочности». У «Сбера» показатель сбалансирован: хватает для стабильности, но нет излишков (как у «Тинькофф»).

6. Дивиденды: кто щедро делится прибылью?

- «Сбер»: 50 % прибыли на дивиденды → ~397,5 млрд руб. за 2025 год.

- «ВТБ»: ~25 млрд руб. (в 16 раз меньше).

- «Тинькофф»: не платит (инвестирует в рост).

Для инвестора

Если вам нужен регулярный доход, «Сбер» — оптимальный выбор. Его дивиденды покрывают риски и дают пассивный заработок.

7. Риски: что может пойти не так?

«Сбер»:

- зависимость от российской экономики (санкции, курс рубля);

- высокие затраты на цифровизацию (онлайн‑банк, кибербезопасность).

«ВТБ»:

- сильная зависимость от госрегулирования;

- более низкая рентабельность (ROE).

«Тинькофф»:

- высокий риск по кредитным картам;

- уязвимость к колебаниям фондового рынка.

Итого: кого выбрать?

Вариант 1. Консервативный инвестор (стабильность + доход)

→ «Сбер»

Почему?

- лидер рынка;

- минимальные риски;

- высокие дивиденды;

- возможная недооценка акций.

Вариант 2. Агрессивный инвестор (готов к риску ради роста)

→ «Тинькофф»

Почему?

- самый высокий ROE;

- фокус на технологиях;

- потенциал роста стоимости акций.

Вариант 3. Ищущий дешёвые акции

→ «ВТБ»

Почему?

- самый низкий P/BV (0,45);

- поддержка государства.

Но: ниже рентабельность и дивиденды.

Советы для новичка

- Диверсифицируйте вложения. Например:

60 % — «Сбер» (стабильность);

20 % — «ВТБ» (потенциал роста);

20 % — «Тинькофф» (агрессивный рост). - Следите за ключевыми событиями:

решения ЦБ по ключевой ставке;

квартальная отчётность банков;

изменения в законодательстве. - Используйте ИИС (индивидуальный инвестиционный счёт) — это позволит сэкономить на налогах.

- Консультируйтесь с финансовым экспертом, если сомневаетесь в выборе.

Коротко

«Сбер» — надёжный выбор для начинающих инвесторов. Он не обещает взрывного роста, но даёт:

- стабильность бизнеса;

- регулярные дивиденды;

- минимальные риски.

Помните: любые инвестиции требуют анализа и осторожности. Не вкладывайте все средства в один актив — диверсификация снижает риски!

Данная статья не является инвестиционной рекомендацией!

Подписывайтесь, чтобы начать менять свои финансы уже сегодня!