Периодически меня спрашивают про Лукойл, который я ранее периодически покупала. Сейчас очевидно, что у компании есть проблемы:

- Она попала в SDN список, против нее ввели санкции и в итоге приходится избавляться от части бизнеса;

- Цены на нефть в целом не радуют, доллар стоит дешево, а значит экспорт приносит меньше, чем хотелось бы.

Но мне нравится Лукойл его корпоративным управлением. Вот они попали в SDN список, на них навалилось много проблем, они отложили решение о выплате дивидендов. Но! Они таки утвердили выплату когда разобрались с текущими проблемами и сделали это в 2025 году, чтобы сохранить звание дивидендного короля и никого не разочаровать. И я понимаю, что компанию нельзя любить только за корпоративное управление. Но я знаю, что если корпоративное управление плохое, то иногда для меня это повод не покупать актив.

А дальше все просто, когда у Лукойла все было прекрасно он стоил 8000, сейчас он торгуется в районе 5400 рублей, то есть сейчас мы видим небольшой дисконт в -32.5%. И на мой взгляд это хорошая "скидка" за текущие проблемы.

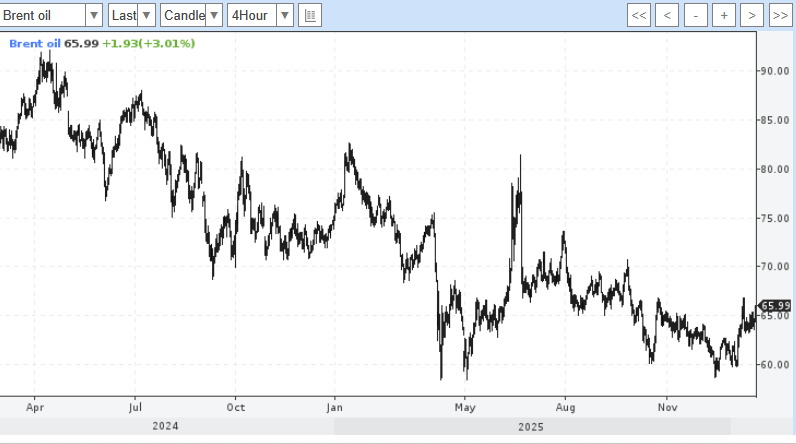

Я не уверена, что доллар начнет дорожать уже завтра или нефть. Хотя нефть в Европе чуть подорожала. Этому росту цен еще рано радоваться, ведь 65 долларов за баррель - это меньше, чем давали год назад в январе. И этот рост вполне может быть отскоком перед очередным падением. Но 65 долларов - это уже повод, чтобы скрестить пальцы, понимая, что глобальные проблемы никуда не ушли.

Ну и я тут думаю так, что 5400 рублей - это хорошая цена для компании с проблемами, ведь когда их не будет, Лукойл может вновь улететь до 8000 рублей. Начнет ли завтра дорожать Лукойл - вопрос. И стоит ли покупать его прям завтра тоже вопрос. После закрытия дивидендного гэпа он выглядит хуже рынка в целом и даже хуже Роснефти, это для меня удивительно. Но это и есть фондовый рынок, далеко не все движения котировок поддаются логическому объяснению.

Я не даю ИИР. У меня следующее пополнение счета будет 1 февраля, поэтому 2 числа еще раз взгляну на Лукойл и может даже куплю его. И еще один момент. Сейчас фоновые новости меняются очень быстро, поэтому я боюсь загадывать на вечер,а что уж говорить про неделю...

Чтобы не пропускать мои публикации, подписывайтесь на канал в ТГ или МАКС. А еще у меня есть ТГ канал где я размещаю информацию о маркетинговых акциях и промокоды на скидки.