Налоговая система Российской Федерации вступает в период наиболее глубокой трансформации за последние два десятилетия. Фундаментальным сдвигом в архитектуре фискального регулирования стало решение о вовлечении индивидуальных предпринимателей и организаций, применяющих упрощенную систему налогообложения (УСН), в периметр плательщиков налога на добавленную стоимость (НДС). Эта инициатива, закрепленная в пакете федеральных законов, включая № 176-ФЗ, № 362-ФЗ и № 425-ФЗ, радикально меняет правила игры для малого бизнеса, фактически ликвидируя «тихую гавань» освобождения от косвенных налогов, которая существовала для упрощенцев с момента введения этого спецрежима.

Архитектура налоговой реформы: от 2025 к 2026 году

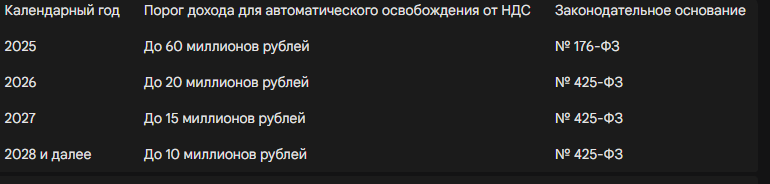

Первоначальный этап реформы, стартующий 1 января 2025 года, закладывает основу новой системы. Основным триггером для включения механизма НДС на УСН становится годовой доход налогоплательщика. Согласно Федеральному закону от 12.07.2024 № 176-ФЗ, пороговое значение выручки для возникновения обязанностей плательщика НДС в 2025 году установлено на уровне 60 миллионов рублей. Эта цифра была выбрана законодателем как маркер перехода от микробизнеса к категории малого предпринимательства, способного нести дополнительную административную и фискальную нагрузку.

Однако анализ законодательных инициатив конца 2025 года показывает, что фискальное давление будет нарастать экспоненциально. Федеральный закон от 28.11.2025 № 425-ФЗ внес критические изменения в правила, действующие с 2026 года. Эти поправки предусматривают резкое снижение порогов освобождения и одновременное повышение основной ставки налога. Такая динамика свидетельствует о стремлении государства к максимальной прозрачности цепочек формирования добавленной стоимости, где малый бизнес перестает быть «разрывом» для налоговых вычетов крупных контрагентов на общей системе налогообложения (ОСНО).

Динамика пороговых значений доходов для освобождения от НДС

Сравнительный анализ порогов дохода наглядно демонстрирует стратегию постепенного сужения круга лиц, имеющих право на работу без НДС. Если в 2025 году предприниматель с доходом до 60 миллионов рублей может чувствовать себя в безопасности, то уже через год ситуация кардинально меняется.

Такая «лестница» снижения порогов означает, что к 2028 году фактически любой активный индивидуальный предприниматель, за исключением самозанятых и микро-бизнеса с крайне низкой интенсивностью операций, станет полноценным участником системы НДС. Это потребует от предпринимателей не только пересмотра ценовых стратегий, но и глубокой автоматизации бухгалтерского учета.

Механизмы реализации НДС в 2025 году: выбор стратегии

Для индивидуальных предпринимателей, чей доход превысил планку в 60 миллионов рублей в 2024 году или превысит ее в течение 2025 года, законодательство предлагает развилку из двух принципиально разных стратегий уплаты НДС. Выбор между ними является стратегическим решением, которое в большинстве случаев невозможно изменить в течение трех лет.

Специальные льготные ставки 5% и 7%

Первый вариант — это применение пониженных ставок, специально разработанных для упрощенцев. Это решение ориентировано на бизнес с высокой маржинальностью и низкой долей затрат, облагаемых «входящим» НДС.

- Ставка 5%: Применяется при годовом доходе от 60 до 250 миллионов рублей. Если доход в течение года превышает 250 миллионов, предприниматель обязан со следующего месяца перейти на ставку 7%.

- Ставка 7%: Действует в диапазоне доходов от 250 до 450 миллионов рублей. При превышении верхнего лимита в 450 миллионов право на УСН утрачивается полностью, и бизнес переходит на ОСНО.

Главная особенность этих ставок заключается в том, что они являются «финальными» для предпринимателя — он не имеет права на налоговые вычеты по НДС, уплаченному поставщикам. Весь «входящий» НДС в этом случае учитывается либо в стоимости приобретенных товаров, либо относится на расходы при применении УСН «доходы минус расходы».

Общие ставки 20% (22% с 2026 года) и 10%

Второй вариант — работа по общим правилам главы 21 НК РФ. Предприниматель может сознательно отказаться от льготных 5% или 7% в пользу стандартной ставки.

Этот выбор дает право на полноценные налоговые вычеты. Для ИП, занимающихся оптовой торговлей, производством с большой долей закупаемого сырья или строительством, эта стратегия зачастую оказывается финансово более оправданной. Работа на общей ставке позволяет уменьшать сумму налога к уплате в бюджет на величину НДС, предъявленного поставщиками. В 2026 году стандартная ставка повышается до 22%, что еще больше увеличивает значимость права на вычет для сохранения рентабельности.

Анализ условий применения различных ставок НДС

Выбор между режимами требует тщательного финансового моделирования. Законодатель установил жесткие рамки для тех, кто выбирает «льготный» путь.

Важно учитывать психологический и коммерческий аспекты: контрагенты на общей системе налогообложения всегда будут предпочитать поставщиков с НДС 20% (22%), так как это позволяет им минимизировать свои налоговые обязательства в большем объеме. ИП на ставке 5% может стать менее конкурентоспособным в B2B-сегменте по сравнению с крупными компаниями.

Налоговый шок 2026 года: снижение порогов и рост ставок

Если 2025 год является переходным периодом, в котором большинство ИП еще сохраняют статус-кво, то 2026 год приносит фундаментальные изменения, затрагивающие основы существования малого бизнеса. Согласно нормам № 425-ФЗ, происходит синхронное ужесточение по нескольким направлениям.

Троекратное снижение порога освобождения

С 1 января 2026 года обязанность платить НДС наступает при достижении дохода всего в 20 миллионов рублей. Это изменение носит радикальный характер, так как под действие налога попадают микропредприятия, которые ранее не имели штата бухгалтеров и не вели сложный налоговый учет.

Важным нюансом является порядок исчисления дохода для освобождения. Для работы без НДС в 2026 году доход предпринимателя за весь 2025 год не должен превысить 20 миллионов рублей. Если по итогам 2025 года ИП заработал, например, 25 миллионов, он обязан начать начислять НДС уже с 1 января 2026 года, даже если в январе его выручка будет минимальной.

Повышение базовой ставки НДС до 22%

Увеличение основной ставки НДС с 20% до 22% в 2026 году является мерой общеэкономического характера, однако для упрощенцев оно имеет особое значение. Те ИП, которые выбрали работу с правом на вычеты, столкнутся с необходимостью пересмотра всех контрактов.

Рост ставки на 2 процентных пункта неизбежно повлечет за собой:

- Виток инфляции в потребительском секторе.

- Необходимость дополнительного оборотного капитала для уплаты налога до момента его возмещения.

- Усложнение взаиморасчетов по сделкам, начатым в 2025 году (по ставке 20%), а завершенным в 2026 (по ставке 22%).

При этом льготная ставка 10% для социально значимых товаров (продукты питания, детские товары, лекарства) сохраняется, что частично демпфирует социальные последствия реформы.

Индексация лимитов доходов в 2026 году

Законодатель предусмотрел механизм защиты лимитов от инфляции через коэффициент-дефлятор. В 2026 году лимиты для применения специальных ставок 5% и 7% будут проиндексированы.

Эта индексация позволяет бизнесу немного расширить рамки применения льготных режимов, однако она не компенсирует общее снижение порога входа в систему НДС (с 60 до 20 млн руб.).

Документальное сопровождение и упрощение администрирования

Одной из главных опасностей реформы признавалась чрезмерная бюрократизация малого бизнеса. В ответ на эти опасения был принят Федеральный закон от 29.10.2024 № 362-ФЗ, который существенно облегчил жизнь тем, кто не превышает порог в 60 миллионов рублей.

Отмена счетов-фактур для освобожденных лиц

До принятия закона № 362-ФЗ предполагалось, что абсолютно все упрощенцы, даже освобожденные от НДС, будут обязаны выставлять счета-фактуры с пометкой «Без НДС». С 1 января 2025 года это требование отменено.

Теперь ИП с доходом до 60 млн руб. (в 2025 году) и до 20 млн руб. (в 2026 году):

- Не выставляют счета-фактуры.

- Не ведут книги покупок и продаж.

- Не сдают декларации по НДС.

Это критически важное упрощение, которое позволяет микробизнесу сохранить привычный ритм работы без найма дополнительного персонала. Однако, как только доход превышает установленный порог, предприниматель обязан со следующего месяца начать полноценное ведение документооборота по НДС.

Электронный документооборот как неизбежность

Для тех ИП, которые становятся полноценными плательщиками НДС, внедрение систем электронного документооборота (ЭДО) становится обязательным условием выживания. Декларации по НДС принимаются налоговыми органами исключительно в электронном виде через сертифицированных операторов.

ЭДО предоставляет бизнесу ряд преимуществ в новых реалиях:

- Автоматическая проверка контрагентов и корректности заполнения реквизитов, что снижает риски отказа в налоговом вычете.

- Мгновенная передача счетов-фактур, что критично для соблюдения 5-дневного срока их выставления.

- Автоматизация формирования книг покупок и продаж на основе входящих и исходящих документов.

- Снижение затрат на хранение и поиск бумажных архивов, которые при проверках НДС могут запрашиваться в значительных объемах.

Переходные положения: учет активов и восстановление налога

Переходный период между старой и новой системами налогообложения является наиболее сложным этапом с точки зрения методологии бухгалтерского учета. Предпринимателям необходимо корректно отразить судьбу товаров и имущества, приобретенных до вступления в силу новых правил.

Вычет НДС по остаткам товаров и ОС

Для ИП, которые с 2025 или 2026 года переходят на общие ставки НДС (20/22%) с правом на вычет, законодательство открывает возможность «вернуть» налог по закупкам прошлых лет.

Основные условия для получения вычета по остаткам:

- Наличие оригинала счета-фактуры от поставщика, оформленного в период покупки.

- Товары или материалы не были использованы или проданы до момента перехода на уплату НДС.

- Налог по этим позициям не был ранее включен в расходы при применении УСН «доходы минус расходы».

- С момента приобретения актива прошло не более трех лет.

Важно понимать, что предприниматели, выбравшие льготные ставки 5% или 7%, лишены этого права. Для них «входящий» НДС по остаткам просто остается частью стоимости активов и не может быть предъявлен к возмещению из бюджета.

Обязанность по восстановлению НДС

Обратная ситуация возникает при переходе предпринимателя с общей системы налогообложения на УСН с использованием льготных ставок НДС или при получении освобождения. В этом случае ИП обязан «вернуть» государству НДС, который он ранее принял к вычету по товарам, материалам и недоамортизированным основным средствам, оставшимся в учете на дату перехода. Восстановление налога производится в первом налоговом периоде (квартале) работы по новым правилам.

Экономическая эффективность: моделирование выбора ставки

Вопрос выбора между ставками 5%/7% и 22% не имеет универсального ответа и зависит от структуры затрат конкретного бизнеса. Математически точка безубыточности (равенство налоговой нагрузки при разных режимах) определяется долей затрат с НДС в общей выручке предпринимателя.

Сценарий 1: Высокая доля «входящего» НДС (Ритейл, Производство)

Если ИП закупает товары для перепродажи у крупных плательщиков НДС по ставке 20% (22%), то его доля «входящего» налога велика.

При выручке 100 рублей и затратах на закупку 80 рублей:

- При ставке 5% (без вычетов): Налог к уплате = 5 рублей. Затраты = 80 руб. Итоговая прибыль снижается на 5 руб.

- При ставке 22% (с вычетами): Налог с продажи = 22 руб. Вычет с закупки = 17,6 руб. (80 * 22/100). Налог к уплате = 4,4 рубля.

В данном примере работа на общей ставке оказывается выгоднее, так как реальная нагрузка (4,4%) ниже льготной ставки (5%).

Сценарий 2: Низкая доля «входящего» НДС (Услуги, IT, Аренда)

Если основными расходами ИП являются заработная плата, аренда у физлиц или закупки у других упрощенцев без НДС, то вычитать практически нечего.

При выручке 100 рублей и затратах на закупку без НДС 40 рублей:

- При ставке 5% (без вычетов): Налог к уплате = 5 рублей.

- При ставке 22% (с вычетами): Вычета нет или он минимален. Налог к уплате приблизится к 22 рублям.

В этом сценарии льготная ставка 5% является единственным способом сохранить бизнес-модель.

Таблица финансовой чувствительности при выборе ставки НДС

Риски дробления бизнеса и механизмы налоговой амнистии

Снижение порогов НДС до 20 миллионов рублей создает колоссальный соблазн для искусственного разделения бизнеса между несколькими аффилированными лицами. ФНС России рассматривает дробление как одну из главных угроз собираемости налогов в 2025–2026 годах и активизирует методы борьбы с ним.

Признаки искусственного дробления

Налоговые органы используют автоматизированные алгоритмы для выявления групп лиц, действующих как единый бизнес. К признакам, несущим максимальные риски, относятся:

- Единый кадровый состав: сотрудники формально числятся в разных ИП, но выполняют общие задачи под единым руководством.

- Общая материально-техническая база: использование одних и тех же складов, офисов, оборудования и транспорта без рыночных договоров аренды.

- Единый центр управления: ведение учета одним бухгалтером, управление всеми счетами с одного IP-адреса, общие контактные данные в рекламе.

- Формальность разделения: один ИП закупает сырье, другой производит, третий продает, при этом каждый в отдельности не превышает порог НДС, но вместе они являются крупным предприятием.

Последствием выявления дробления является консолидация всех доходов группы и доначисление НДС и других налогов по общим ставкам, а также штрафы в размере 40% от суммы недоимки.

Налоговая амнистия как инструмент «обеления»

Для смягчения последствий реформы государство предложило механизм амнистии за дробление бизнеса в периоды 2022–2024 годов.

Условия амнистии:

- Добровольный отказ от дробления в 2025–2026 годах. Это означает переход к структуре, где налоги платятся с реального совокупного дохода всей группы лиц.

- Если налогоплательщик консолидирует бизнес, налоговые претензии, штрафы и пени по выявленным фактам дробления за прошлые годы будут списаны.

Амнистия не применяется автоматически; она требует от предпринимателя проактивных действий по реструктуризации бизнеса до того, как нарушения будут выявлены в ходе проверки.

Альтернативные режимы: АУСН как «заповедник» без НДС

На фоне ужесточения правил УСН предприниматели начинают рассматривать автоматизированную упрощенную систему налогообложения (АУСН) как единственный легальный способ сохранить освобождение от НДС при доходах свыше 20 миллионов рублей.

Преимущества АУСН в 2026 году

АУСН — это экспериментальный режим, который имеет существенное отличие от классической упрощенки: на нем НДС не платится независимо от уровня дохода, пока соблюдается лимит самого режима.

Основные параметры АУСН в 2026 году:

- Лимит годового дохода: 60 миллионов рублей (в то время как на УСН порог освобождения от НДС упадет до 20 млн).

- Лимит численности сотрудников: до 5 человек.

- Отсутствие страховых взносов за сотрудников (платится только фиксированный взнос на травматизм, который в 2026 году составит 2 959 рублей в год).

- Освобождение от большинства видов отчетности, так как налог рассчитывается банком и налоговой службой автоматически.

Однако АУСН имеет и серьезные недостатки: повышенные ставки налога (8% с доходов или 20% с «доходы минус расходы»), ограниченную географию применения и невозможность работы по многим видам деятельности (например, с подакцизными товарами или через агентов). Для ИП с оборотом 40–50 миллионов рублей и штатом 2–3 человека АУСН может стать оптимальным убежищем от сложностей НДС.

Ограничения Патентной системы (ПСН)

Патентная система налогообложения также теряет свою привлекательность как альтернатива НДС. С 2026 года порог доходов для права на патент снижается до тех же 20 миллионов рублей. Если доход ИП превышает эту сумму, он автоматически теряет право на патент и переходит на УСН (или ОСНО), становясь плательщиком НДС. Это практически исключает возможность использования ПСН для обхода лимитов НДС в розничной торговле и общепите.

Отраслевой анализ последствий реформы

Влияние НДС на малый бизнес крайне неоднородно и зависит от места предпринимателя в экономической цепочке.

Сфера услуг и креативные индустрии

Для фрилансеров, консультантов, образовательных проектов и IT-специалистов реформа означает прямое повышение налоговой нагрузки на 5%. Поскольку их себестоимость практически не содержит НДС, они не могут ничего вычесть. Если такой ИП работает с физлицами, ему придется либо поднять цены, рискуя спросом, либо пожертвовать своей прибылью. В этом секторе ожидается максимальный интерес к переходу на АУСН или возврату к самозанятости, если доходы позволяют уложиться в 2,4 млн руб.

Розничная торговля и Маркетплейсы

Для селлеров на маркетплейсах ситуация сложнее. Работа на ставке 5% заставляет их платить налог с полной цены реализации, в то время как услуги маркетплейса (логистика, хранение, комиссия) содержат в себе НДС 20%. Выбирая ставку 5%, ИП теряет возможность вычесть этот «дорогой» НДС маркетплейса. Для крупных селлеров с оборотом свыше 60 млн руб. выбор общей ставки 22% часто будет более выгодным решением, позволяющим оптимизировать налоги за счет высоких операционных расходов.

Производство и B2B поставки

Малые производственные компании могут извлечь из реформы пользу. Статус плательщика НДС делает их полноценными партнерами для крупных заводов и государственных корпораций. Даже при ставке 5% ИП становится более предпочтительным поставщиком, чем «безндсник», так как покупатель сможет зачесть эти 5% в своем учете. Это может стимулировать рост малых производств и их выход на новые рынки сбыта.

Выводы и рекомендации по адаптации бизнеса

Реформа НДС для индивидуальных предпринимателей — это не разовое изменение, а долгосрочный переход к новой культуре ведения бизнеса. Государство последовательно выстраивает систему, в которой прозрачность оборота становится обязательным условием легальной деятельности.

Для успешной адаптации к новым условиям индивидуальным предпринимателям рекомендуется:

- Провести глубокий финансовый аудит: Необходимо рассчитать долю «входящего» НДС в закупках. Если она превышает 70%, стоит рассмотреть возможность перехода на общие ставки (20/22%) с правом на вычеты.

- Пересмотреть ценовую политику: В договорах с B2B-клиентами необходимо четко зафиксировать статус плательщика НДС. Для B2C-сегмента следует подготовить маркетинговые решения для плавного повышения цен или оптимизации внутренних издержек для сохранения маржи.

- Автоматизировать учет: Переход на ежеквартальную отчетность по НДС практически невозможен в ручном режиме. Использование облачных бухгалтерий и ЭДО становится необходимостью, а не роскошью.

- Следить за лимитами в реальном времени: Порог в 60 млн (в 2025) и 20 млн (в 2026) требует ежемесячного контроля выручки. Опоздание с переходом на НДС даже на один месяц может привести к доначислениям, пеням и блокировке счетов.

- Оценить целесообразность смены режима: Для микробизнеса АУСН может стать эффективным способом избежать административного бремени НДС, несмотря на более высокие ставки налога на доход.

Реформа 2025–2026 годов ставит точку в истории «бесплатного» использования инфраструктуры УСН для крупного малого бизнеса. Те предприниматели, которые смогут первыми адаптировать свои бизнес-процессы к новым фискальным реалиям, получат конкурентное преимущество за счет лучшей интеграции в цепочки поставок крупных корпораций и прозрачности своих финансовых потоков.

Источники

- Методические рекомендации по НДС для УСН - Федеральная ..., дата последнего обращения: января 25, 2026, https://media.nalog.ru/html/sites/www.new.nalog.ru/files/media/metodichka.pdf

- НДС на УСН с 2025 года: новые правила налогообложения для ..., дата последнего обращения: января 25, 2026, https://astral.ru/aj/elem/nds-v-2025-godu/

- Как исчислять НДС по новым правилам с 2026 года | ФНС России | 25 Приморский край, дата последнего обращения: января 25, 2026, https://www.nalog.gov.ru/rn25/news/activities_fts/16590316/

- Федеральный закон от 28 ноября 2025 г. N 425-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу законодательных актов (отдельных положений законодательных актов) Российской Федерации" | Горячие документы. Федеральные - Система ГАРАНТ, дата последнего обращения: января 25, 2026, https://www.garant.ru/hotlaw/federal/1918045/

- НДС на УСН с 2025 года: кто платит, ставки, расчет и примеры - СБИС, дата последнего обращения: января 25, 2026, https://saby.ru/articles/accounting/nds_na_usn_s_2025_goda

- Как платить НДС в 2025 г. и как заполнять декларацию? - Главбух, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/hl/2078530-kak-platit-nds-v-2025-g-i-kak-zapolnyat-deklaratsiyu

- Президент подписал закон о ставке НДС 22% - Клерк.ру, дата последнего обращения: января 25, 2026, https://www.klerk.ru/buh/news/670620/

- Как работают ставки НДС 5 и 7% на УСН - Контур.Эльба, дата последнего обращения: января 25, 2026, https://e-kontur.ru/enquiry/2263/rabotayut-stavki-nds-5-i-7-na-usn

- НДС на УСН: как считать лимит дохода - Контур Эльба, дата последнего обращения: января 25, 2026, https://e-kontur.ru/enquiry/2274/nds-na-usn-schitat-limit-dokhoda

- Стратегия «лестницы лимитов» на УСН 20–15–10 млн рублей: сдерживать рост или пробивать потолок - Клерк.ру, дата последнего обращения: января 25, 2026, https://www.klerk.ru/blogs/astral/676366/

- Лимит НДС на УСН 20 млн в 2026 году, отмена упрощёнки (срочные новости от Правительства) - Главбух, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/art/391540-nds-na-usn-snijenie-poroga-43-news

- Повышение НДС в 2026: новые ставки, плательщики и последствия для УСН, дата последнего обращения: января 25, 2026, https://www.kontur-extern.ru/info/81799-povyshenie_stavki_nds

- С 2025 года упрощенцы признаются налогоплательщиками НДС | ФНС России, дата последнего обращения: января 25, 2026, https://www.nalog.gov.ru/rn40/news/tax_doc_news/15365468/

- Ставки НДС 5 и 7 процентов: в каких случаях можно перейти на них в 2025-м г., дата последнего обращения: января 25, 2026, https://www.garant.ru/1c-wiseadvice/guide/nalogovye-stavki-nds-5-i-7-protsentov/

- УСН - КонсультантПлюс, дата последнего обращения: января 25, 2026, https://www.consultant.ru/document/cons_doc_LAW_477549/83b77c13f02d498f5143c0eebe17a985cb3bc388/

- ФНС опубликовала методичку про НДС для УСН: объясняем её понятным языком, дата последнего обращения: января 25, 2026, https://allo.tochka.com/metodichka-po-nds-dlya-usn-ot-fns

- Счет-фактура для УСН с 2025 года - Диадок, дата последнего обращения: января 25, 2026, https://www.diadoc.ru/articles/54417-schet_faktura_dlya_usn

- Налоговая реформа. УСН 2025 — изменения, новые правила - Бухэксперт, дата последнего обращения: января 25, 2026, https://buhexpert8.ru/1s-buhgalteriya/nalogi/usn/nds-pri-usn-s-01-01-2025/nalogovaya-reforma-usn-2025-izmeneniya-novye-pravila.html

- НДС на УСН в 2026 году: эксперты редакции БУХ.1С ответили на вопросы читателей, дата последнего обращения: января 25, 2026, https://buh.ru/articles/nds-na-usn-v-2026-godu-voprosakh-i-otvetakh.html

- НДС на УСН с 2025 года: ФНС рассказала, как применять ставки 5% и 7% в течение 3 лет - КонсультантПлюс, дата последнего обращения: января 25, 2026, https://www.consultant.ru/legalnews/28021/

- Что изменится для бизнеса в 2026 году: новые законы и правила - Газпромбанк, дата последнего обращения: января 25, 2026, https://www.gazprombank.ru/pro-finance/business/chto-izmenitsya-dlya-biznesa-v-2026-godu/

- Как перейти с УСН на АУСН: полное руководство для бизнеса в 2026 году, дата последнего обращения: января 25, 2026, https://xn--80aapgyievp4gwb.xn--p1ai/blog/kak-perejti-s-usn-na-ausn

- Как бизнесу работать на АУСН в 2026 году, дата последнего обращения: января 25, 2026, https://secrets.tbank.ru/buhgalteriya/ausn/

- НДС на УСН с 1 января 2026 года: самые важные нюансы - Контур.Экстерн, дата последнего обращения: января 25, 2026, https://www.kontur-extern.ru/info/53637-nds_na_usn

- Путин отменил счета-фактуры для малого бизнеса на УСН - Главбух, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/news/48799-putin-otmenil-scheta-faktury-dlya-malogo-biznesa-na-usn

- Как учесть остатки товара и восстановить НДС при НДС на УСН 20% в 2025 году?, дата последнего обращения: января 25, 2026, https://www.glavbukh.ru/hl/2076508-kak-uchest-ostatki-tovara-i-vosstanovit-nds-pri-nds-na-usn-20-v-2025-godu

- Как упрощенцу принять к вычету НДС по остаткам, приобретенным до 2025, дата последнего обращения: января 25, 2026, https://buhexpert8.ru/1s-buhgalteriya/nalogi/usn/nds-pri-usn-s-01-01-2025/kak-uproshhentsu-prinyat-k-vychetu-nds-po-ostatkam-priobretennym-do-2025.html

- Как упрощенцам, уплачивающим НДС, учесть входной налог по остаткам товаров, дата последнего обращения: января 25, 2026, https://buh.ru/articles/kak-uproshchentsam-uplachivayushchim-nds-uchest-vkhodnoy-nalog-po-ostatkam-tovarov.html

- Вычет входного НДС по остаткам при переходе с УСН - Простые решения, дата последнего обращения: января 25, 2026, https://1eska.ru/projects/publications/bukhgalteriya-3-0/vychet-vkhodnogo-nds-po-ostatkam-pri-perekhode-s-usn-pravila-riski-i-avtomatizatsiya/

- Переход УСН на НДС 2025: простые инструкции для начинающих - YouTube, дата последнего обращения: января 25, 2026, https://www.youtube.com/watch?v=nDbZNtcU6Dw

- Налоговая реформа: УСН и НДС с 2025 г. Как с этим жить? - Такском, дата последнего обращения: января 25, 2026, https://taxcom.ru/baza-znaniy/otchetnost/stati/nalogovaya-reforma-usn-i-nds-s-2025-g-kak-s-etim-zhit/

- АУСН в 2026 году: как работать без НДС, соблюсти условия, уложиться в лимит и что учесть в 1С - Компания Assino, дата последнего обращения: января 25, 2026, https://assino.ru/news/ausn-v-2026-usloviya-raschet-algoritm-perehoda/

- Рекомендации по применению налоговой амнистии дробления бизнеса, дата последнего обращения: января 25, 2026, https://data.nalog.ru/html/sites/www.new.nalog.ru/files/about_fts/amn_recomm.pdf

- Дробление бизнеса в 2026: новые критерии ФНС и способы ..., дата последнего обращения: января 25, 2026, https://www.kontur-extern.ru/info/46321-droblenie_biznesa

- Дробление бизнеса: разбор реальных случаев и судебная практика - Клерк.ру, дата последнего обращения: января 25, 2026, https://www.klerk.ru/blogs/pebguru/641017/

- Как бизнесу перейти на АУСН с 1 января: пошаговый план - Контур.Эльба, дата последнего обращения: января 25, 2026, https://e-kontur.ru/enquiry/2567/pereyti-na-ausn

- Освобождение от НДС на УСН в 2026: как избежать уплаты налога, дата последнего обращения: января 25, 2026, https://secrets.tbank.ru/buhgalteriya/kak-izbezhat-uplaty-nds-na-usn/

- АУСН в 2026 году: ставки, переход, нюансы и сравнение с УСН - Приложение 101, дата последнего обращения: января 25, 2026, https://101-app.com/blog/ausn-v-2026-godu