По мере распространения когнитивных нарушений среди пожилых инвесторов почти половина ВВП Японии становится все более уязвимой для неэффективного управления, мошенничества и бездействия.

Теруо по-прежнему двигается с легкостью и уверенностью и ежедневно занимается спортом, хотя недавний всплеск случаев появления медведей в городе заставил его променять утренние пробежки на гул флуоресцентного освещения местного спортзала. В свои 84 года он по-прежнему остроумен и увлеченный рассказчик, способный развлекать публику забавными историями из своих десятилетий работы в региональном правительстве.

«В моем возрасте начинаешь задумываться, сколько лет тебе осталось», — говорит он, устраиваясь в кресле в гостиной своего фермерского дома, окруженного тихими рисовыми полями западной префектуры Тояма в Японии. «Риск развития таких заболеваний, как деменция, начинает восприниматься как личная проблема», — вздыхает Теруо, попросивший назвать только его имя, чтобы защитить свою частную жизнь. «Все, на чем я сейчас сосредоточен, — это накопление достаточных средств для моих детей, когда придет мое время».

Теруо планирует будущее, ведет откровенные разговоры со своими детьми и привлекает профессиональную поддержку для управления своими финансовыми делами по мере старения. Он является своего рода идеальным примером: все еще здоров, осознает финансовые риски, связанные с возрастом, и готов планировать наперед. Для Японии проблема заключается в масштабе — превращении такой подготовки в норму в быстро стареющем обществе, где миллионы людей еще остаются неподготовленными.

Япония сталкивается с растущей экономической проблемой: пожилые люди, испытывающие когнитивные нарушения, теперь контролируют активы, составляющие почти половину валового внутреннего продукта страны, подвергая триллионы риску неэффективного управления, мошенничества или замораживания. Поскольку аналогичные тенденции наблюдаются во всем мире, экономисты предупреждают, что финансовые ошибки, вызванные старением, замедляют экономический рост и могут привести к масштабной деградации богатства.

Схожие тенденции наблюдаются и в других странах, и экономисты предупреждают, что финансовые ошибки, вызванные старением, замедляют экономический рост и могут привести к масштабной деградации богатства.

«Большинство пожилых людей не принимают мер по управлению своими финансами, что делает их уязвимыми для потерь и финансового мошенничества. Это пугает», — рассуждает Сатоши Нодзири, генеральный директор финансовой консалтинговой компании FinWell Research. «Триллионы накапливаются на счетах пожилых людей, но мы понятия не имеем, как использовать эти деньги с пользой».

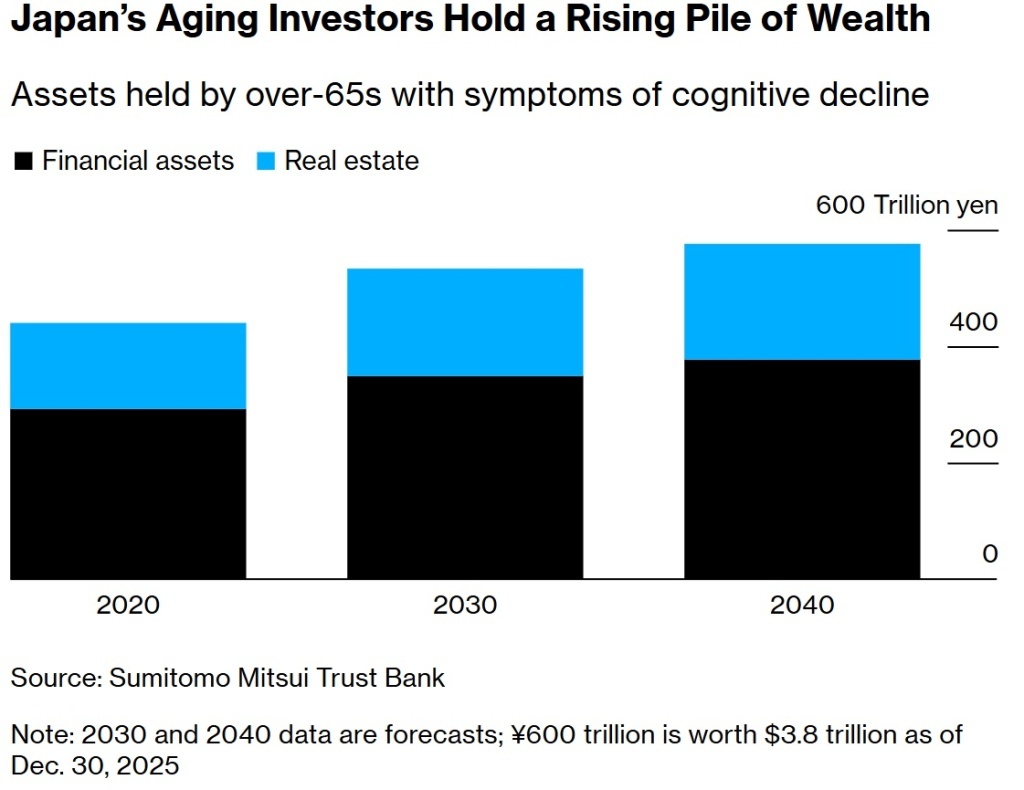

По данным Sumitomo Mitsui Trust Bank Ltd., пожилые японцы, демонстрирующие признаки когнитивных нарушений, в настоящее время контролируют примерно 315 триллионов иен (2 триллиона долларов) ликвидных активов, и прогнозируется, что эта цифра резко возрастет в ближайшие годы.

Проблема не уникальна для Японии. В США пожилые люди с деменцией владеют активами на сумму около 6 триллионов долларов. В Южной Корее эта сумма составляет около 107 миллиардов долларов. Этот растущий объем так называемых «дементных денег», стал серьезным экономически слабым местом — и Япония, крупнейшая экономика мира с самым быстрым старением населения, бьет тревогу.

Демографические особенности островного государства делают эту проблему особенно острой: почти треть из 123 миллионов его жителей старше 65 лет, более одного из десяти — старше 80, а средняя продолжительность жизни составляет 85 лет — на пять лет больше.

Японская финансовая индустрия начинает реагировать. Банки и инвестиционные компании внедряют новые счета и трасты для «семейной поддержки», которые позволяют родственникам совместно управлять активами, пока пожилые люди еще дееспособны, а также службы поддержки, специально предназначенные для пациентов с деменцией и их семей.

Законодатели тоже обращают на это внимание. Подкомитет Министерства юстиции пересматривает закон об опеке над взрослыми, стремясь сделать его проще и гибче, и ожидается, что предлагаемые поправки будут внесены уже в этом году. Законодательство позволяет членам семьи брать на себя юридический контроль над финансами родственника в случае развития деменции.

Изменения происходят быстрее всего в сельской местности, где старение населения наиболее выражено. Компания Kagawa Securities Co., обслуживающая малонаселенный островной регион Сикоку, в сентябре запустила счет для поддержки семей с пожилыми, и спрос превзошел ожидания. Компания Imamura Securities Co., недавно запустившая свою версию, теперь получает запросы далеко за пределами трех западных префектур, которые она обслуживает. «Особенно заинтересованы состоятельные люди», — утверждает Хисано Охара, руководитель отдела внутреннего контроля компании.

Семейные соглашения могут предложить практическое решение, но они редко бывают простыми. Разговоры о деньгах и контроле могут быть напряженными, особенно когда пожилые люди с трудом смиряются с уменьшением независимости, не имеют детей, на которых можно положиться, или сталкиваются с риском того, что интересы семьи не всегда будут совпадать с их собственными.

Теруо зарегистрировался в новом сервисе Imamura в 2024 году после откровенного разговора со своими детьми о том, как будут управляться его финансы в предстоящие годы. Теперь его сын назначен опекуном его счета и автоматически вступает в дело, если Теруо станет неспособен управлять своими делами.

Однако пока он остается активным, хотя и старомодным, инвестором. Он оставляет большую часть ежедневного управления Imamura, но все же иногда совершает сделки с акциями, обычно под влиянием заголовков в местной газете, привлекающих его внимание.

Он по-прежнему скептически относится к интернету и искусственному интеллекту и слышал слишком много историй о пожилых людях, ставших жертвами онлайн-мошенничества — опасения, подтверждаемые правительственными данными, показывающими, что на пожилых людей приходилось 65% убытков Японии от мошенничества в размере 462 миллионов долларов в 2024 году.

Финансовые риски старения часто проявляются незаметно. Цзин Ли, экономист в области здравоохранения из Вашингтонского университета, говорит, что примерно с 65 лет постепенное снижение исполнительных функций может ухудшать память и способность к принятию решений, что приводит к «нарушению принятия финансовых решений».

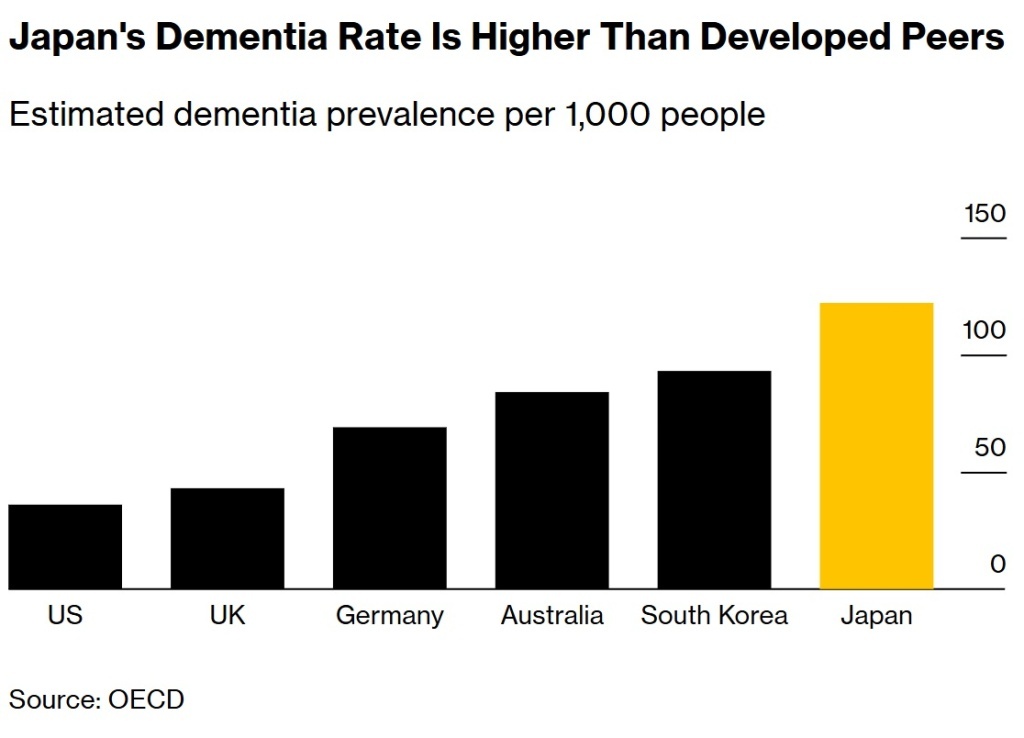

Эти уязвимости усугубляются деменцией, которая, как ожидается, к 2040 году затронет 5,8 миллиона человек в Японии — или 15% населения страны в возрасте 65 лет и старше.

По словам Ли, финансовые ошибки, связанные со старением, могут начинаться с пропущенных платежей или импульсивных трат и перерастать в неудачные инвестиции или хищение денег мошенниками. Эти потери заставляют пожилых людей больше полагаться на государственное здравоохранение и социальную помощь, перекладывая финансовое бремя с домохозяйств на государство.

Когнитивное старение может увеличить риск потери богатства, уверен Кохэй Комамура, профессор экономики Токийского университета Кэйо. Его исследование, основанное на изучении около 2200 пожилых японцев, показывает, что люди старше 60 лет с симптомами когнитивных нарушений в среднем владеют примерно на 40% меньшим финансовым капиталом, чем их сверстники с нормальными когнитивными функциями.

Комамура объясняет этот разрыв в основном расточительными расходами и плохим управлением активами. Если эти тенденции сохранятся по мере роста пожилого населения Японии, предупредил он, снижение инвестиций может «серьезно повлиять на экономическую активность и вызвать дисфункцию финансовых рынков».

Последствия могут повлиять на несколько поколений. «У детей (и внуков) больных деменцией меньше или совсем нет наследства, и вместо этого уже им приходится передавать ресурсы родителям», — говорит экономист здравоохранения Ли. Это бремя особенно тяжело ложится на плечи жителей Японии, где коэффициент демографической нагрузки вырос до 50,3 пожилых людей на каждые 100 трудоспособных, что является одним из самых высоких показателей в мире.

Однако многие семьи не сталкиваются с такими проблемами. Деньги остаются табуированной темой в японских семьях, из-за чего дети не знают о финансовой уязвимости своих родителей. Исследование Комамуры показывает, что только треть людей старше 65 лет обсуждали свои финансы со своими детьми.

76-летняя медсестра на пенсии Тидзуко и ее дочь Май относятся к этому меньшинству. «Я всегда была откровенна с Май», — говорит она, мягко улыбаясь своей 55-летней дочери, когда они сидели вместе в ее доме в Фукуи, сельской префектуре к северу от Киото. «Я никогда не хотела быть обузой».

Тизуко, которая попросила использовать псевдоним для себя и своей дочери, чтобы защитить их частную жизнь, инвестирует в фондовый рынок уже три десятилетия. На протяжении своей карьеры она ухаживала за пациентами с деменцией, но никогда не задумывалась о связанных с этим финансовых рисках. Май подняла этот вопрос в 2024 году, после того как был заморожен один из счетов их пожилой родственницы.

Разговор побудил Тизуко назначить Май опекуном своего счета. «Я не завишу от активов своих родителей, — сказала Май. — Я просто знаю, что было бы расточительно позволить им простаивать».

В попытке минимизировать мошенничество и предотвратить потери, когда у клиентов проявляются признаки когнитивных нарушений, многие фирмы вводят меры, начиная от ограничений на новые покупки и заканчивая полной блокировкой счетов. Исследование Комамуры показывает, что около 11% взрослых детей, управляющих финансами своих пожилых родителей, сталкивались с заморозкой счетов.

По мнению Нодзири из FinWell, заблокированные активы представляют собой значительную упущенную возможность. Мобилизация даже небольшой их части могла бы обеспечить ощутимый импульс росту экономики. По его оценкам, ВВП Японии вырос бы на 1%, если бы люди старше 60 лет тратили всего 0,25% своего богатства.

С возрастом люди, как правило, теряют склонность к риску, в результате чего активы остаются невостребованными, что может оказывать давление на рынки, говорит Нодзири. Сейчас ему 66, и он видит это на своем примере. «В свои 60 лет я совершенно иначе подхожу к управлению своими активами, чем когда мне было 40», — уверяет он. «Когда несколько лет назад рынки упали, мой страх взял верх. Я не действовал достаточно быстро. Я мог бы купить на спаде и реинвестировать часть своих пенсионных накоплений, но я этого не сделал».

Некоторые японские публичные компании обеспокоены ликвидностью, поскольку их акционеры продолжают стареть, говорит Шунсуке Мори, аналитик исследовательского института Daiwa. По данным Японской ассоциации дилеров по ценным бумагам, люди в возрасте 60 лет и старше сейчас составляют 42% розничной базы инвесторов.

Более того, растущий объем застоявшихся средств, связанных с деменцией, может осложнить корпоративное управление и сорвать слияния и поглощения, говорит Макото Оиси, юрист из Йокогамы, специализирующийся на вопросах наследования и старения. Акционеры, у которых диагностирована деменция, не могут на законных основаниях осуществлять свое право голоса.

Оиси видел, как сделки по приобретению срывались из-за того, что пожилые акционеры не могли продать свои доли. «Если у крупного акционера развивается деменция, у вас возникают проблемы», — вздыхает он.

Эксперты говорят, что наиболее оперативным шагом является просвещение, поощрение раннего планирования и повышения осведомленности о финансовых рисках, связанных с когнитивным старением. Со временем это должно сопровождаться культурным сдвигом в сторону более открытых разговоров о деньгах, наряду с уже проводимыми законодательными реформами.

Активы, требующие активного управления, такие как акции, представляют наибольший макроэкономический риск, говорит Ноджири, который основал свою исследовательскую фирму в 2019 году после ухода из Fidelity Investments.

«Старение населения будет только ускоряться, и как может расти такая экономика?» — рассуждает Ноджири. «Нам нужно, чтобы люди продолжали инвестировать, по крайней мере, до 80 лет. И нам нужны системы и инструменты для их поддержки».

https://www.business-vector.info/dementnye_yaponskie_dengi_preduprezhdenie_miru/