Представьте, что вы садитесь в поезд, который везет вас к заслуженному отдыху. Большинство пассажиров начинают покупать билет и готовить багаж, когда уже проехали больше половины пути. Именно так и выглядит пенсионное планирование в России: около 61% людей начинают всерьез задумываться о пенсии только после 40 лет. При этом 70% уверены, что без финансовой подушки не обойтись. Где же логика? Она есть, но она эмоциональная: пенсия кажется чем-то далеким, а текущие заботы — куда как более насущными. Давайте разберемся, почему мы так медлим, чем это грозит и — самое главное — что можно сделать на любом этапе, чтобы встреча с пенсией стала радостным событием, а не борьбой за выживание.

Психология отсрочки: почему мы откладываем мысль о пенсии «на потом»

Задуматься о пенсии в 25 лет — это все равно что готовиться к зиме в разгар лета. Кажется преждевременным и несерьезным. Наше сознание выстраивает мощные барьеры:

- Иллюзия бесконечного «завтра». Молодость и активный труд кажутся бесконечными. Пенсия воспринимается как финал, а не как новый этап, поэтому мозг защищается, отодвигая эти мысли.

- Сиюминутные финансовые приоритеты. Ипотека, кредит на машину, образование детей, текущие расходы — все это «съедает» средства и внимание. Отложить тысячу рублей на 40 лет вперед кажется менее важным, чем оплатить отпуск сейчас.

- Слепая вера в государство. У многих до сих пор жива установка из прошлого: «Государство не оставит». К сожалению, современная реальность такова, что государство гарантирует лишь минимальный социальный стандарт выживания.

- Страх и незнание. Финансовая грамотность, инвестиции, накопительные счета — для многих это темный лес. Непонимание порождает страх, а страх — паралич действий. Проще не думать вообще.

Однако статистика — вещь жестокая. Только 11% россиян начинают формировать накопления сразу с появлением стабильного дохода. Эти люди, словно умные строители, закладывают фундамент своего будущего дома по кирпичику, пока у них есть время и силы. Остальные часто начинают строительство, когда уже пора заселяться.

Цена промедления: во что обходится «поздний старт»

Финансовый мир работает на принципе сложного процента. Это магия, когда ваши деньги начинают зарабатывать сами на себя. И здесь время — ваш главный союзник или злейший враг.

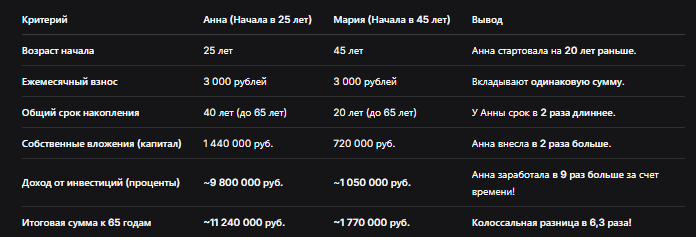

Давайте сравним двух условных Анну и Марию на простом примере с ежемесячными взносами и умеренной доходностью в 8% годовых (для наглядности):

Шокирующая арифметика показывает: Анна, начавшая всего с 3000 рублей в месяц, но в 25 лет, к пенсии стала условной миллионершей. Мария, начавшая в 45, даже увеличивая взносы, уже никогда не догонит Анну. Время — единственный ресурс, который нельзя купить. Откладывая планирование, вы не просто теряете годы, вы теряете геометрический рост своих будущих накоплений.

Практический гид: что делать в вашем возрасте прямо сейчас

Неважно, сколько вам лет — начинать можно и нужно всегда. Но стратегия будет разной.

Если вам 20-35 лет (Самое ценное время)

Ваш главный актив — время. Даже скромные суммы, инвестируемые регулярно, могут вырасти в капитал.

- Сформируйте «подушку безопасности». 3-6 ежемесячных расходов на отдельном счете — это фундамент, который не даст вам трогать пенсионные накопления в случае форс-мажора.

- Используйте государственные льготы. Откройте ИИС (Индивидуальный инвестиционный счет). Он дает два типа налоговых вычетов, которые по сути являются безрисковым доходом от государства. Это лучший стартовый инструмент.

- Автоматизируйте накопления. Настройте автоматический перевод даже 5-10% от зарплаты сразу после ее получения на брокерский счет или в НПФ. Сначала заплатите себе, потом — всем остальным.

- Инвестируйте в агрессивные, но диверсифицированные инструменты. В вашем распоряжении десятилетия, чтобы пережить рыночные колебания. Основу портфеля могут составлять низкозатратные биржевые фонды (ETF) на широкий рынок.

Если вам 36-50 лет (Время стратегии и догоняющих мер)

Время еще есть, но его уже нельзя тратить впустую.

- Проведите ревизию. Посчитайте, какой стаж и пенсионные баллы вы уже накопили. Запросите выписку из лицевого счета в СФР (через Госуслуги).

- Увеличьте долю накоплений. Стремитесь откладывать уже 15-20% дохода. Возможно, дети выросли, ипотека близка к закрытию — направьте эти средства в будущее.

- Сбалансируйте риски. Сохраняя долю в ростных активах, добавьте в портфель облигации или консервативные фонды для стабильности.

- Рассмотрите добровольные пенсионные взносы. Взносы в НПФ или по программе софинансирования (если она доступна) могут дать и налоговый вычет, и дополнительные баллы.

Если вам 50+ лет (Время конкретных целей и защиты капитала)

Главное — сохранить накопленное и четко планировать первые годы пенсии.

- Скорректируйте ожидания. Рассчитайте примерный размер будущей страховой пенсии (опять же через Госуслуги или СФР). Поймите, какую сумму вам нужно будет дополучать самостоятельно.

- Снижайте инвестиционные риски. Переведите основную часть портфеля в консервативные инструменты: облигации федерального займа (ОФЗ), банковские депозиты в системообразующих банках.

- Планируйте источники дохода. Подумайте, сможете ли вы продолжать работать в качестве консультанта, эксперта или на неполной ставке. «Гибридная пенсия» (госвыплата + свои накопления + частичная занятость) — самая устойчивая модель.

- Проконсультируйтесь с независимым финансовым советником. Профессионал поможет структурировать накопления и создать план их расходования.

Разрушаем мифы: на что на самом деле можно рассчитывать

- Миф 1: «Проживу на одну пенсию». На это надеются лишь 10% опрошенных, и они же находятся в группе наибольшего риска. Социальная пенсия или даже страховая по старости часто не дотягивает до привычного уровня жизни. Финансовая подушка — не роскошь, а необходимость.

- Миф 2: «Дети помогут». На помощь родственников рассчитывают 20%. Это нестабильная стратегия. У детей будут свои семьи, расходы и обязательства. Лучшее, что вы можете сделать для них — обеспечить себя сами, не становясь финансовой обузой.

- Миф 3: «Управлять деньгами сложно». Сегодня существует масса решений «для чайников»: робо-советники, готовые портфели от брокеров, ПИФы с профессиональным управлением. Начать можно с 1000 рублей в месяц.

Бесплатная консультация юриста

Заключение: ваш пенсионный план — это проект вашего будущего «Я»

Думать о пенсии после 40 — это не преступление, а статистическая норма. Но норма — не значит правильно. Начинать никогда не рано и никогда не поздно, но цена входа с каждым годом становится все выше.

Главные выводы, которые стоит вынести уже сегодня:

- Время — ваш самый ценный финансовый актив. Начните использовать его прямо сейчас, с любой суммы.

- Пенсия — это не «жизнь на минимуме», а новый, активный этап. Чтобы он был комфортным, его финансирование нужно планировать как долгосрочный проект.

- Автоматизация решает проблему дисциплины. Настройте автопополнение счета, и вы забудете о соблазне потратить эти деньги.

- Государственная пенсия — это лишь базовый фундамент. Ваша задача — построить на нем уютный дом за счет личных накоплений.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не ждите, когда мысль о пенсии настигнет вас в виде тревоги перед самым ее наступлением. Начните диалог со своим будущим сегодня. Спросите себя: «Каким я хочу видеть себя в 65 лет?» И сделайте первый, пусть крошечный, шаг к тому, чтобы этот образ стал реальностью.