Расчёт для всех уровней жизни: от прожиточного минимума до московского комфорта. Анализ текущих ставок банков и налоговых изменений, которые повлияют на твой пассивный доход.

Мечта о финансовой свободе

Каждый хоть раз мечтал о жизни на пассивный доход — работать не нужно, а деньги сами приходят на счёт каждый месяц. Это возможно, но цена этой свободы выше, чем кажется на первый взгляд.

В январе 2026 года, когда банки предлагают вклады под 13–16% годовых, вопрос "Сколько денег положить на вклад, чтобы жить на проценты?" звучит особенно актуально. Мы разобрали расчёты с учётом текущих реалий: налогов, инфляции и падающих ставок.

Часть 1: Текущая ситуация с процентными ставками в 2026 году

Почему 2026 — особенный год для вкладов?

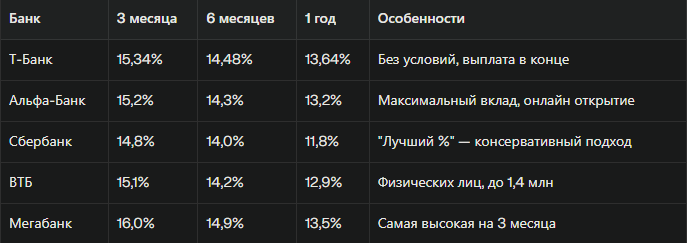

На 1 января 2026 года ключевая ставка Центрального банка России составляла 16%. Это не максимум за последние годы, но достаточно высокий уровень для вкладов. Банки на основе этой ставки предлагают:

- На 3 месяца: 15–16,2% годовых

- На 6 месяцев: 14,5–14,7% годовых

- На 1 год: 13–13,64% годовых

Однако аналитики и экономисты единогласны: ставки будут падать в течение 2026 года. Прогнозы указывают на снижение к концу года до 11–12% годовых.

Почему это важно? Потому что каждый процент разницы — это десятки тысяч рублей потери годового дохода. Например, разница между 15% и 11% на сумме в 10 млн рублей составляет 400 тысяч рублей в год или 33 тысячи в месяц.

Топ-банки с лучшими предложениями (январь 2026)

Рекомендация: Если собираешься открывать вклад в январе 2026 года, выбирай сроки от 3 до 6 месяцев. Это позволит переоценить ставки через квартал и переложиться на более выгодные условия.

Часть 2: Реальные расчёты — сколько денег нужно?

Три сценария жизни и необходимые суммы

Представь, что ты хочешь жить только на проценты. Давай посчитаем для трёх популярных сценариев:

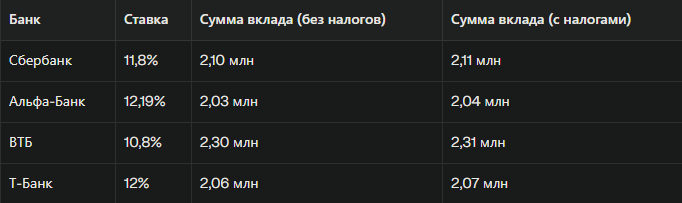

Сценарий 1: Минималист (прожиточный минимум)

По официальным данным Росстата, прожиточный минимум в России на 2026 год составляет 20,644 рубля в месяц для трудоспособного населения.

Это минимум минимум — прожить на эту сумму можно, но сложно. Однако для расчётов это хорошая нижняя планка.

Расчёты по банкам:

Вывод: Для жизни на прожиточном минимуме (20,6 тыс. руб/мес) нужно положить на вклад от 2,0 до 2,3 млн рублей.

Сценарий 2: Средний класс (средняя зарплата по России)

По данным Росстата за октябрь 2025 года, средняя зарплата в России составляет 99,707 рублей в месяц.

Это уже более комфортная жизнь — можно позволить себе нормальное жильё, питание, развлечения.

Расчёты по банкам:

Вывод: Для получения среднего российского дохода (99,7 тыс. руб/мес) нужно положить 9,9–11,2 млн рублей.

Сценарий 3: Московский комфорт (средняя зарплата по Москве)

В Москве всё дороже. Средняя зарплата здесь составляет 173,747 рублей в месяц — это в 1,7 раза выше, чем по стране.

Расчёты по банкам:

Вывод: Для московского уровня жизни (173,7 тыс. руб/мес) нужно положить 17,3–19,5 млн рублей.

Часть 3: Налоги — невидимые враги пассивного дохода

Много людей забывают про налоги. Это ошибка, которая может стоить тебе десятков тысяч рублей в год.

Как считают налоги на доход от вкладов в 2026 году?

Главное изменение: Максимальная сумма процентов, которая не облагается налогом, в 2026 году составляет 160,000 рублей (1 млн × 16% ключевая ставка на 1 января).

Если твой годовой доход от процентов превышает эту сумму, налог считается так:

- От превышения до 2,4 млн рублей дохода в год: 13% налог

- От 2,4 млн и выше: 15% налог (прогрессивная шкала)

Пример расчёта налога

Допустим, ты положил 10 млн рублей под 12% годовых. Годовой доход = 1,2 млн рублей.

- Необлагаемая сумма: 160,000 руб

- Облагаемая сумма: 1,2 млн – 160,000 = 1,04 млн

- Налог 13%: 1,04 млн × 0,13 = 135,200 рублей в год

- Чистый доход: 1,2 млн – 135,200 = 1,064,800 рублей в год

Ежемесячно это примерно 88,733 рубля вместо ожидаемых 100,000.

Чувствуешь разницу? Налог «съедает» почти 9% потенциального дохода.

Инфляция: ещё один враг

Но это не всё. Инфляция в 2025 году составила примерно 8,3%, и эксперты ожидают похожего уровня в 2026 году.

Это означает, что твои реальные доходы (с учётом покупательной способности) будут ниже, чем номинальные. Например, 100 тыс. рублей в следующем году будут стоить примерно как 91,7 тыс. рублей в текущих деньгах.

Итог: Чтобы сохранить реальную покупательную способность, к необходимой сумме вклада нужно добавить ещё 8–10% подушки безопасности.

Часть 4: Почему ставки падают и что это значит для тебя

Причины падения ставок

- Инфляция замедляется — когда инфляция идёт вниз, Центробанк снижает ключевую ставку

- Экономическая политика — мягкая денежная политика стимулирует рост экономики

- Конкуренция между банками — растёт, поэтому ставки прессуют вниз

- Международная ситуация — геополитические факторы влияют на монетарную политику

Прогноз ставок на 2026

По данным аналитиков Альфа-Банка и Т-Банка:

- Январь–март: 15–16% (текущие уровни)

- Апрель–июнь: 13–14% (первое снижение)

- Июль–сентябрь: 12–13% (дальнейшее снижение)

- Октябрь–декабрь: 11–12% (финальное снижение)

Что это значит практически?

Вклад на сумму 10 млн рублей:

- При 15% годовых: 1,5 млн рублей в год (125 тыс./мес)

- При 11% годовых: 1,1 млн рублей в год (91,7 тыс./мес)

Разница: 400 тыс. рублей в год или 33,3 тыс. в месяц!

Это огромная разница для бюджета. Поэтому сроки открытия вклада критичны.

Часть 5: Стратегия "умного вкладчика" на 2026 год

5 правил, которые спасут твой доход

Правило 1: Фиксируй высокие ставки в начале года

Если ты собираешься жить на проценты, открывай вклады сейчас, пока ставки на максимуме (15–16% на короткие сроки).

Правило 2: Распредели деньги между банками

Максимальная страховка вклада в России — 1,4 млн рублей на одного человека в одном банке. Если у тебя, например, 10 млн рублей:

- 1,4 млн в Т-Банк (13,64% на год)

- 1,4 млн в Альфа-Банк (13,2% на год)

- 1,4 млн в Сбербанк (11,8% на год)

- 1,4 млн в ВТБ (12,9% на год)

- 1,4 млн в Мегабанк (13,5% на год)

- 1,4 млн в другой банк

Это обезопасит твои деньги и позволит получить среднюю ставку 12,8%.

Правило 3: Выбирай короткие сроки в начале года

Вкладывай на 3–6 месяцев в январе-феврале, чтобы через квартал пересчитать условия на более высокие ставки. Если ставки упадут (как и ожидается), ты сможешь переложиться более гибко.

Правило 4: Учитывай инфляцию в расчётах

К необходимой сумме вклада добавь 8–10%. Например, если расчёт показал 10 млн рублей, положи 10,8–11 млн, чтобы скомпенсировать инфляцию.

Правило 5: Мониторь налоговые пороги

Помни о пороге 2,4 млн рублей годового дохода, выше которого налог вырастет до 15%. Если возможно, держи доход ниже этого уровня (например, 10 млн под 12% = 1,2 млн в год).

Часть 6: Альтернативы банковским вкладам

Вклады — это не единственный способ получить пассивный доход. Есть альтернативы:

Облигации

ОФЗ (облигации федерального займа) доходность: 12–14% годовых

Корпоративные облигации: 13–16% годовых

Минус: нужно следить за рынком, есть риск эмитента.

Акции и дивиденды

Российские голубые фишки (Газпром, Роснефть, Сбербанк):

- Дивидендная доходность: 8–12% в год

- Плюс: потенциальный рост стоимости акций

Минус: выше риск, требует знаний.

ПИФы и ETF

Фонды облигаций: 11–13% в год

Сбалансированные фонды: 9–12% в год

Плюс: профессиональное управление

Минус: комиссии, налоги на прибыль выше.

Часть 7: Реальные истории

История 1: Галина, 55 лет, Москва

"Я скопила 15 млн рублей за 30 лет работы. Положила под вклад в Сбербанк на 12% годовых. Получаю 1,8 млн в год, из них 200 тыс. налогов. Чистый доход — 1,6 млн в год или 133 тыс. в месяц. Этого хватает для комфортной жизни в Москве плюс небольшой резерв."

История 2: Игорь, 42 года, Санкт-Петербург

"Скопил 5 млн, положил половину на вклады в разные банки (12,5% в среднем), половину в облигации (13% в среднем). Получаю примерно 600 тыс. в год. После налогов — 500 тыс. в год или 41 тыс. в месяц. Дополняю сам, работаю на полставки. Идеальный баланс."

История 3: Мария, 38 лет, Казань

"Положила 8 млн рублей под вклады. Доход около 1 млн в год. После налогов — 850 тыс. или 70 тыс. в месяц. В Казани это нормальная жизнь. Плюс я работаю удалённо (ещё 50 тыс. в месяц). Так что в сумме у меня хороший доход и почти полная свобода."

Заключение: Реалистичный взгляд на жизнь на проценты

Жить на проценты в 2026 году возможно. Но это требует:

✓ Серьёзного капитала — от 2 млн рублей (минимум) до 20+ млн (комфорт)

✓ Понимания налогов — они существенно снижают доход

✓ Учёта инфляции — реальный доход ниже номинального

✓ Гибкости — нужно мониторить ставки и переоценивать стратегию

✓ Подушки безопасности — для непредвиденных расходов

2026 год — особенный момент: ставки находятся на локальном максимуме перед снижением. Если ты всерьёз думаешь о пассивном доходе, сейчас — оптимальное время для открытия долгосрочных вкладов.

Не жди чудес. Считай цифры, разбирайся с налогами, диверсифицируй вклады по банкам. И главное — не забывай, что любой пассивный доход требует активных усилий на этапе накопления капитала.

Подпишись на канал