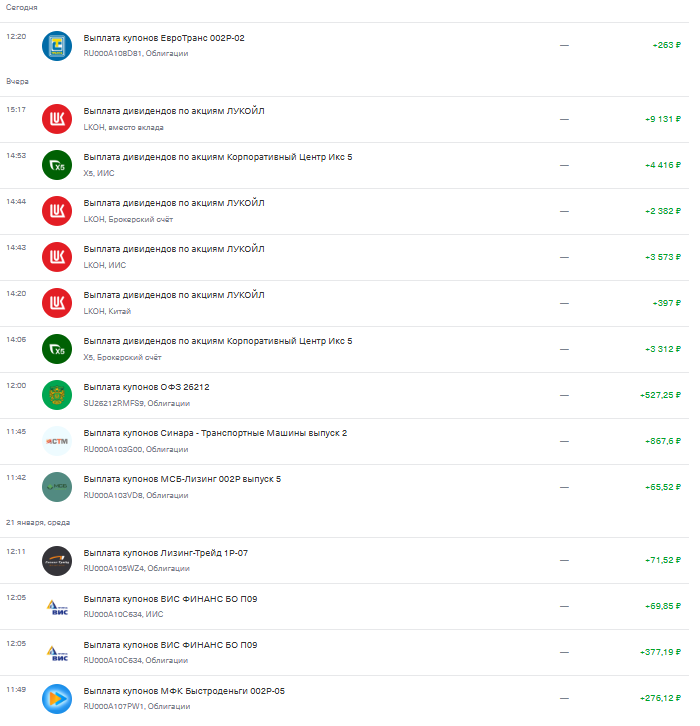

Неделя выдалась богатой на выплату дивидендов, пришли деньги от Х5 и Лукойла, что здорово увеличило еженедельные поступления формирующиеся в основном за счет купонов. Давайте же посмотрим что попало ко мне на счет:

Итого по моим счета за неделю имеем 28511,6 руб.

Помимо этого выплаты приходили и у супруги:

У неё получилось 18265,93 руб.

Общая же выплата за неделю составила 46777,53 руб. Почти как 2 средние пенсии в РФ за прошлый год.

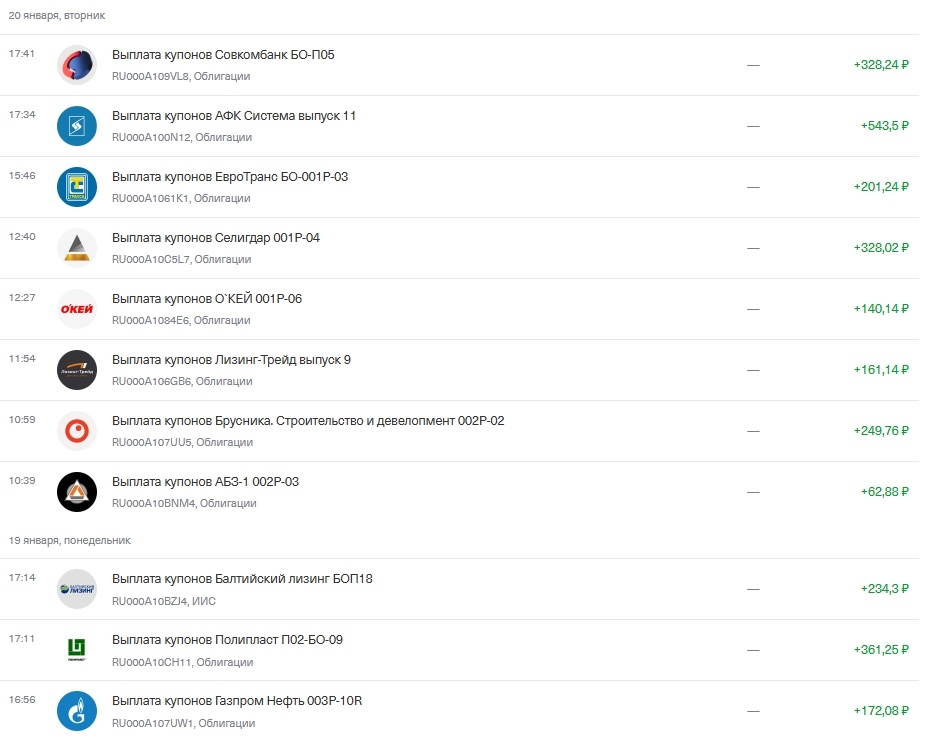

Крайне доволен таким результатом, если учитывать прошлую неделю на которой мы получили 20тыс.руб.:

То за 2 рабочих недели января получено выплат уже почти на 67тыс.руб.

На следующей недели есть шанс что придут выплаты от Роснефти, Татнефти и Евротранса, поэтому скорее всего январь месяц приблизится по пассивному доходу с биржи к 90-100тыс.руб. Весьма будет близко к лучшим летним месяцам, на которые приходятся основные выплаты по дивидендам на рынке РФ.

Что продал

Впервые за долгое время я решился продать облигации, выбор упал на РЖД, кто в теме инвестиций знает что мелькала цифра о том что дыра у них уже по долгам выше 4 трлн. руб., речь шла что они просят даже выделить им денег из ФНБ (складывается что ФНБ резиновый). Конечно дефолт в их случае маловероятен, я вот реструктуризацию получить с копеечными выплатами на ближайшие пару лет - запросто, проходил это уже с Гарант Инвестом, и с меня хватит, лучше продать заранее, убыток копеечный получил от средней цены покупки в районе -50руб, и решил начать перекладываться с таких рискованных облигаций в облигации привязанные к валюте у компаний с более устойчивым финансовым положением, нет веры в крепкий рубль надолго (с историей шутить дело неблагодарное стоит посмотреть сколько курс бака был 10 и 15 лет назад и вопросов не будет):

Купил 1 лот по облигациям Сибура и на сдачу Фонд на валютные облигации

Что купил

Покупок на недели естественно было тоже много, т.к. абсолютно все средства реинвестируются обратно в рынок, до тех пор пока позволяет мне мне основной доход ничего не изымать с биржи я продолжу так делать. Почему пишу пока, да потому тчо как много раз делился с вами информацией что в компании где работаю дела обстоят весьма напряжно, падение нашей экономики мы ощущаем по максимуму: заказов всё меньше, да и те которые есть по сути просто позволяют оставаться кое как на плаву, речи о каком либо развитии или планах на будущее не идёт. Впрочем читая отчеты компаний на фондовом рынке я вижу что такая же ситуация сейчас у всех, если есть не убыток, а хоть какая-то прибыль это уже считается что дела идут хорошо.

Но это я отвлёкся, перейдём к покупкам:

В одной из записей про мою "тактику ни дня без выплат" мой подписчик и коллега по цеху, так сказать, спросил а зачем так заморачиваться с ежедневным поступление, мол лучше 1 раз но сразу много.

Я там дал ответ, но стоит поподробнее расписать как мне кажется. Дело в работе сложного процента и возможности усреднения цены. На рынке РФ сложилась ситуация когда большинство выплат приходит в летний сезон, когда рынок откровенно уже СИЛЬНО перегрет и разгоняется специально под выплаты. И вот представьте что вы получаете всего 1 раз в год свою выплату и как раз в этот самый пик, ну да вы можете не реинвестировать всё сразу, а попытаться дождаться лучшую цену, но кто знает будет она или нет. А я на протяжении всего года покупаю на полученные выплаты и по более большим ценам и по более низким ценам и среднюю получаю очень хорошую, вот на примере нашего ММВБ можно было бы нечаянно на всю котлету купить или вначале года или в августе, а потом "рыдать".

И эффект сложного процента тут тоже играет свою роль, например, с облигациями с ежемесячным купоном я полученные средства снова реинвестирую в эту же облигацию, а значит получу уже через месяц больше выплату, и потом уже через 2 месяца +2 выплаты (говорю конкретно о своём случае где выплат мне уже хватает обычно в день купить 1 или 2 новые облигации), так сложный процент позволяет всё больше и больше месяц к месяцу получать.

Ну и третья причина для чего именно мне это нужно - я близок к ранней пенсии = F.I.R.E. на минималках, в моем понимание это когда уже закрыты абсолютно все базовые потребности с пассивного дохода типа продуктов питания, ЖКХ, одежда, налоги, обучения детей и какие-то недорогие ежемесячные покупки, и мне нужно понимать в какие месяцы это уже случилось, а в какие месяцы мне нужно побольше добавить, например, облигаций чтобы и эти месяцы были закрыты. Пока закрытые месяца для нашей семьи это обычно Декабрь, Январь, Июнь, Июль Август, к остальным же месяцам хочется прибавить ещё минимум по 30тыс.руб., а это значит что примерно ещё 1.3 млн.руб. минимум мне нужно вложить в облигации под среднюю ставку 17%, и распределить это по тем месяца в которых есть недобор.

Данная статья не является индивидуальной инвестиционной рекомендацией.