Недавняя история одного инвестора привлекла внимание финансового сообщества: человек, купивший биткоин в 2013 году, начал активно скупать медь.

Главная мысль: медь возвращается в поле зрения как инструмент стратегического сохранения и приумножения капитала.

🔹Почему медь снова в центре внимания

- Электромобили, дата-центры, солнечные и ветровые станции формируют структурный дефицит металла.

- По прогнозам S&P Global, к 2040 году мировой рынок меди может испытывать нехватку до 24 % спроса.

- Для инвестора медь — не спекулятивный актив, а металл с фундаментальным долгосрочным спросом.

🔹Концентрация рынка

- Добыча: Чили, Перу, ДР Конго, Китай

- Переработка: Китай, Япония, Южная Корея

- Россия: ≈5 % мировой добычи и 3–4 % переработки — узкий рынок, доступный через двух игроков: Норильский никель и Русал.

🔹 Российские компании: кто реально работает с медью

1️⃣ Норильский никель

- Крупнейший производитель меди в России (~25 % добычи компании).

- Переработка на мощностях в Норильске и на Кольском полуострове.

- Экспорт в Китай и Южную Корею.

- Риски: геополитическая волатильность, санкции, технологические ограничения.

2️⃣ Русал

- Основной бизнес — алюминий, медь второстепенна.

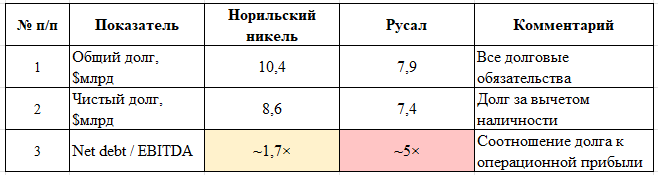

- Долговая нагрузка высокая: чистый долг ~7,4–7,9 млрд $, отношение чистого долга к EBITDA ~5×.

- Для инвестора — инструмент диверсификации, но ограниченный потенциал по меди.

🔹 Перспективы инвестиций

Горизонт 3–5 лет

- Норильский никель: умеренный рост, высока волатильность, дивидендов нет.

- Русал: стабильность ограничена алюминиевым сегментом, драйвер роста по меди минимальный.

Горизонт 10–20 лет

- Норильский никель: структурный рост спроса на медь, потенциал увеличения выручки и дивидендов, высокая волатильность.

- Русал: стабильность, но без «медного» роста.

🔹 Долговая нагрузка: ключевой риск

💡 Высокая закредитованность усиливает риски, особенно при возможном падении цен на металлы.

🔹 Практическое решение: моя позиция

- На текущем уровне Норильский никель и Русал не интересны для портфеля до года:

- нет дивидендов;

- высокая точка входа;

- существенная долговая нагрузка.

- Спекулятивный взгляд: если GMKN вернётся к уровням поддержки, можно рассмотреть 2–4 % от портфеля для краткосрочных спекуляций.

- Русал с ним надо очень осторожно учитывая высокую закредитованность, даже не рассматриваю.

🔹 Итог для инвестора

История с биткоином напоминает: лучшие возможности иногда скрываются там, где их меньше всего ожидают, главное разглядеть их в современном мире.

- На российском рынке медь — узкий, но перспективный сектор.

- Норильский никель — структурный рост и долгосрочный потенциал;

- Спекулятивная доля портфеля — 2–4 % на откатах к уровням поддержки.

Такой подход сочетает долгосрочные тренды и контролируемый риск, позволяя заработать на волатильности рынка без перегрузки портфеля.

PS всё, что описано выше — мой личный опыт и мои решения. Я не даю рекомендаций и ни к чему не призываю. У каждого свои цели, возможности и отношение к риску. Любые инвестиционные решения каждый принимает сам и под свою ответственность.