Если вы купили квартиру в последние пару лет или планируете покупку — остановитесь. Не спешите подавать декларацию 3-НДФЛ. Один неверный шаг сейчас может стоить вам больше миллиона рублей, которые вы просто подарите государству.

Дело в том, что правила игры, которые не менялись с 2008 года, могут кардинально переписать уже в ближайшее время.

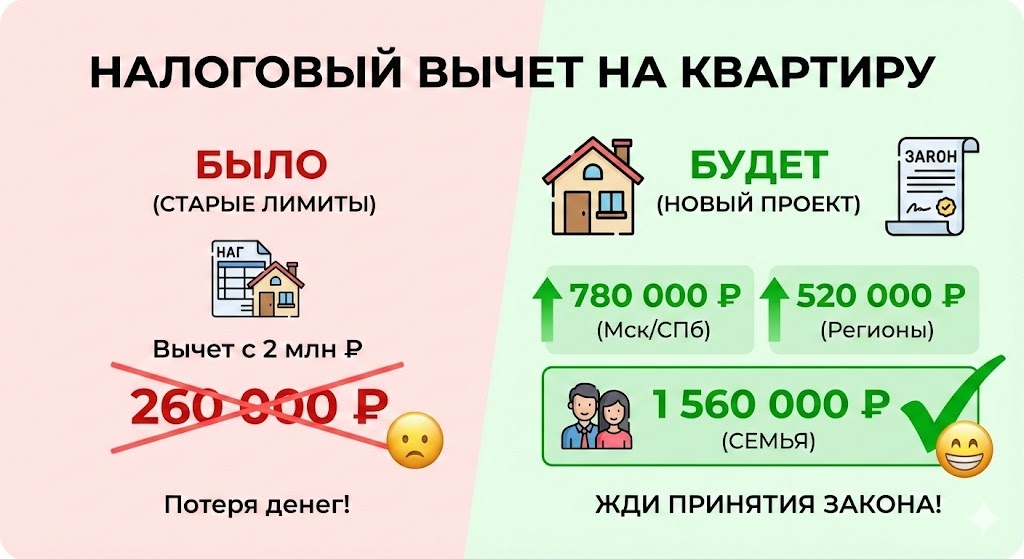

Почему старый вычет — это «слёзы»?

Давайте честно. Нынешний лимит имущественного вычета — 2 миллиона рублей. Это та сумма, с которой вам возвращают 13%. Максимум, что можно получить на руки — 260 000 рублей.

В 2008 году, когда принимали этот закон, за 2 миллиона можно было купить «однушку» в регионе или половину квартиры в Москве. Сегодня? Сегодня за эти деньги в мегаполисе не купишь даже кладовку. Цены улетели в космос, а вычет остался на уровне 15-летней давности.

Что предлагают изменить? (Инсайд из Госдумы)

В Государственную Думу внесен законопроект, который призван восстановить справедливость. Депутаты предлагают привязать лимиты вычета к реальной рыночной стоимости жилья.

Вот новые цифры, которые обсуждаются:

- Для регионов: Повысить лимит с 2 до 4 миллионов рублей.

- Ваша выгода: возврат составит 520 000 рублей на человека.

- Для Москвы и Санкт-Петербурга: Повысить лимит до 6 миллионов рублей.

- Ваша выгода: возврат составит 780 000 рублей на человека.

А теперь считаем «семейные» деньги

Самая интересная математика начинается, если квартира куплена в браке. По закону (и старому, и новому) право на вычет имеет каждый из супругов.

Как это работает сейчас: Муж получает 260 000 ₽ + Жена получает 260 000 ₽ = 520 000 ₽ на семью. Неплохо, но на ремонт может не хватить.

Как это может быть по-новому (для Мск/Спб): Муж получает 780 000 ₽ + Жена получает 780 000 ₽ = 1 560 000 ₽. А это уже стоимость новенького китайского кроссовера или полное закрытие 10-15% от тела ипотеки!

Факты и подводные камни: что нужно знать

Я проанализировал ситуацию с этим законопроектом. Вот что важно понимать, чтобы не строить воздушных замков:

- Почему это вероятно? Инициатива назрела давно. Средняя стоимость квадратного метра в Москве перевалила за 300-350 тысяч рублей. Старый лимит покрывает дай бог 6 квадратных метров жилья. Давление на законодателей растет.

- Законопроект еще на рассмотрении. Это значит, что завтра утром деньги не придут. Процедура принятия требует времени (три чтения, Совет Федерации, подпись Президента).

- Обратная сила закона. Это главный вопрос. Если закон примут в 2025 году, распространится ли он на квартиры, купленные в 2024-м? Обычно налоговые улучшения стараются делать доступными для текущего периода, если вы еще не исчерпали свое право на вычет.

Так что делать прямо сейчас?

Стратегия «выжидания» сейчас самая выгодная.

- Если вы уже получили вычет ранее: Увы, скорее всего, для вас поезд ушел (вычет дается раз в жизни, если лимит исчерпан).

- Если вы купили квартиру недавно и еще НЕ подавали документы: Не торопитесь. Если вы подадите заявление сейчас, вы «зафиксируете» за собой старый лимит в 2 млн. Отменить это действие будет невозможно.

Мой совет: Подготовьте все документы, но не отправляйте их в налоговую, пока не станет ясна судьба законопроекта. Лучше подождать пару месяцев и получить 780 тысяч, чем поспешить и забрать 260.

Хотите первыми узнать, когда закон подпишут и можно будет нести документы? Подписывайтесь на мой канал. Я слежу за прохождением этого законопроекта в режиме реального времени и сразу выпущу инструкцию, как оформить повышенную выплату.

👍 Ставьте лайк, если считаете, что лимиты давно пора поднимать!