Всем привет, сразу скажу - эта статья не сухой аналитический отчет с максимально точными цифрами, а обзорная статья с примерными данными. Представленные в обзоре числа и гистограммы являются округленными в большую сторону результатами обработки данных с начала 2024 по конец 2025 года. Это связано с тем, что операторы раскрывают отчетность в разное время, а некоторые и вовсе держат информацию в тайне - в таком случае, она является оценкой профильных агентств (TelecomDaily, Forbes). Суммарное число абонентов (сим-карт) по моим вычислениям равно 287,48 млн.

Часть 1. Большая четверка

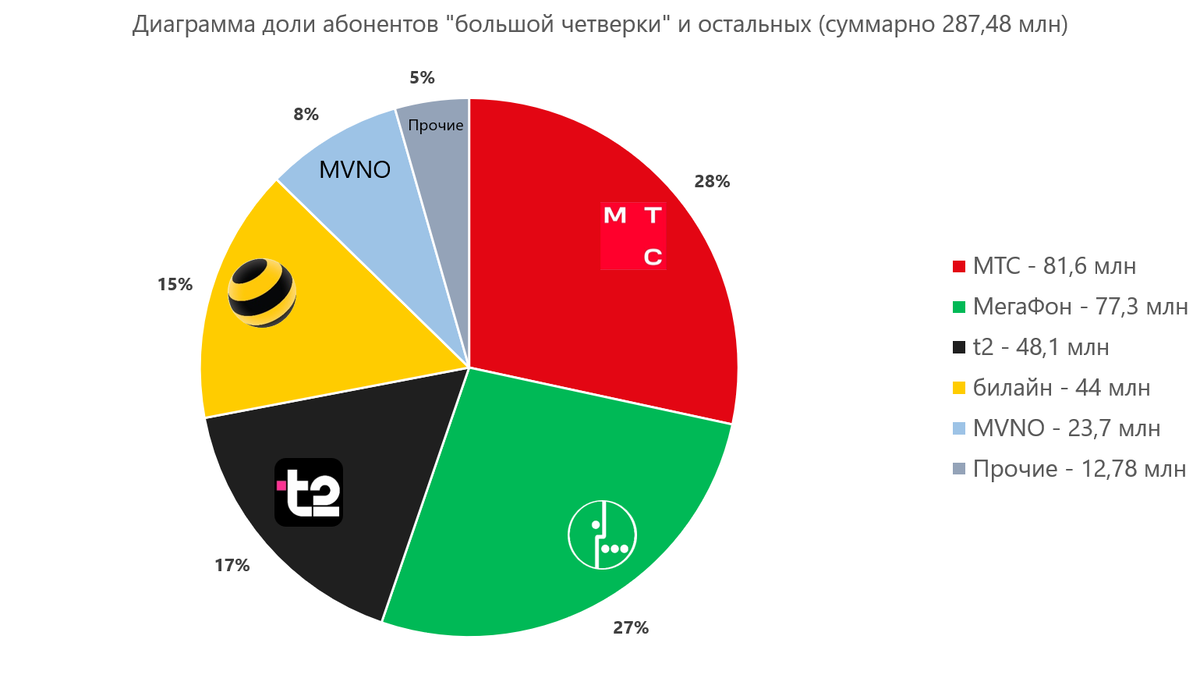

Эти компании знают абсолютно все, ведь они являются фундаментом российского телекома и владеют основной инфраструктурой на протяжении многих лет. Если вы встретите базовую станцию, то с 99% шансом она будет принадлежать одному из этих гигантов.

1. МТС - самый крупный мобильный оператор связи, имеющий 81,6 млн абонентов. Обладает полным набором конвергентных услуг (мобильная связь + домашний интернет + ТВ). За последние годы трансформировался в IT-гиганта со своей цифровой экосистемой. МТС владеет собственным онлайн-кинотеатром KION, стриминговым сервисом MТС Музыка, банком МТС Банк, сервисом аренды самокатов МТС Юрент и другими цифровыми сервисами. Именно эти проекты засчет подписки МТС Premium и особенностей экосистемы (например, обменять минуты разговоров на минуты поездок на самокатах Юрент) приводят к увеличению количества абонентов. Количественно прирост новых абонентов замедлился, но качественный рост ускорился: люди, которые пользуются двумя и более сервисами МТС, приносят больше денег и реже отключаются.

2. МегаФон - второй по абонентской базе оператор мобильной связи, имеющий 77,3 млн абонентов. Более сфокусирован на качестве самой связи и сотрудничестве с бизнес-сегментом. Владеет активами каршеринга "Ситимобил" и кинотеатра "START". В конце 2025 подписал масштабный контракт с Yadro на поставку отечественных базовых станций (начал активный этап их интеграции). Активно развивает BigData и геоаналитику (сбор обезличенных данных) в партнерстве с бизнесом и государством. Развивает ориентированного на молодежь виртуального оператора Yota с гибкими тарифами. Мечтает обогнать МТС и привлечь еще больше "чистых" абонентов, что видно из последней акции "копирование тарифа".

3. t2 - конвейер виртуальных операторов. После полной покупки Ростелекомом в 2020 году и ребрендинга в 2024 году, предлагает всем желающим компаниям использовать свою инфраструктуру для предоставления услуг связи под своим брендом. t2 имеет 48,1 млн собственных абонентов и около 14 млн "виртуальных". Пока МТС и МегаФон развивали экосистемы и BigData, t2 заключила контракт о предоставлении своей инфраструктуры виртуальным операторам Сбермобайл, Т-Мобайл, ВТБ-Мобайл, Газпромбанк-Мобайл, Ростелеком. Они пожертвовали своей скоростью и эксплюзивностью сети, но теперь получают серьёзную прибыль за аренду сетей и могут продолжать улучшать покрытие (особенно засчет господдержки, учитывая нового владельца - Ростелекома).

4. билайн - "самый безопасный" оператор, имеющий 44 млн абонентов. Проделал одну из самых больших работ за последние годы по улучшению своего сервиса. Активно развивает конвергентные услуги (домашний интернет + ТВ), BigData, геоаналитику, бизнес-сегмент. Провел масштабный рефарминг, увеличив скорость интернета, разработали систему защиты от спама и мошенничества, корпоративный мессенджер Buzz, Telegram-бота, зеркалящего все зарубежные нейросети (chatGPT, Gemini, Midjorney, Grok и другие) и бесплатного на ряде тарифов. Тестируют (возможно уже нет) аналогичное зеркало YouTube, и в целом все новые цифровые продукты направлены на безопасность - чтобы спам не дозвонился, в корпоративном мессенджере всё было с верификацией, иностранные нейронки и ютуб можно было использовать без сторонних приложений.

Итого, МТС владеет 28% рынка (81,6 млн), МегаФон - 27% (77,3 млн), t2 - 17% (48,1 млн), билайн - 15% (44 млн). Виртуальные операторы (MVNO) суммарно имеют около 23,7 млн абонентов и занимают 8% рынка, прочие операторы - примерно 12,78 млн с долей рынка около 5%.

Часть 2. Виртуальные операторы

Виртуальный оператор (Mobile Virtual Network Operator, MVNO) - компания, которая продает связь под своим брендом, но не имет собственной телекоммуникационной инфраструктуры. Виртуальный оператор не имеет базовых станций, собственных частот и другой инфраструктуры связи - он арендует сеть одного из операторов "большой четверки", самостоятельно занимаясь рекламой и маркетингом.

1. Yota - дочерняя компания МегаФона, бывший самостоятельный оператор, который первый построил 4G WiMax сеть в России (была поглощен МегаФоном, но сохранилась как бренд). Имеет 9,5 млн абонентов, что составляет 40% от всех абонентов виртуальных операторов. Не списывает абонентскую плату в минус, не имеет подписок, позволяет гибко настраивать тарифный план - ориентирована на молодежь и тех, кому нужен только интернет. Работает поверх сети МегаФон.

2. Т-Мобайл (не путать с T-Mobile) - виртуальный оператор Т-Банка (ранее Тинькофф), имеющий 5,2 млн абонентов, что составляет 22% от всех абонентов MVNO. Позволяет достаточно гибко настроить тариф, предлагает бонусы за перенос своего номера (MNP) и скидку за подписку Pro. Фильтрует спам, нет подписок. Выгоден зарплатным клиентам Т-Банка, которые пользуются Pro. Работает поверх сети t2.

3. СберМобайл - виртуальный оператор Сбербанка, имеющий 4,6 млн абонентов. Это составляет 20% от всех абонентов MVNO. Как и Т, предлагает бонусы за перенос своего номера (MNP) и скидку при использовании СберПрайма. Можно списывать бонусы "Спасибо" в качестве оплаты мобильной связи. Работает поверх сети t2, присутствуют в Крыму (поверх оператора Миранда).

4. Ростелеком - материнская компания t2, которая предлагает своим абонентам конвергентные услуги (мобильная связь + домашний интернет + ТВ-приставка + Wink). Мобильная связь предоставляется под собственным брендом Ростелеком, и насчитывает примерно 1,7 млн абонентов (7% рынка MVNO). Есть классные домашние семейные тарифы. Работает поверх сети t2 без замедления.

5. ВТБ-Мобайл - виртуальный оператор банка ВТБ, имеющий 1,2 млн абонентов. Позволяет настраивать тариф и подключать скидку зарплатным клиентам, пенсионерам и пользователям подписки ВТБ-Плюс. Скидка пенсионерам вообще составляет 50% от стоимости тарифа, лично я такого больше ни у кого не видел (но в МО в кнопочниках не работает, как и все остальные на сети t2). Контролирует 5% рынка MVNO.

6. ГазПромБанк Мобайл - виртуальный оператор Газпрома, имеет примерно 1 млн абонентов. При активном использовании карты Газпромбанка связь предоставляется со скидкой. Целевая аудитория - сотрудники компании и зарплатные клиенты. Контролирует 4% рынка MVNO.

7. Альфа-Мобайл - виртуальный оператор, который появился всего полгода назад, но уже имеет около 500 тысяч абонентов. Бесплатный месяц связи при подключении, увеличивает лимит кэшбека и даёт скидку за активное пользование картой. Работает поверх сети билайн. Контролирует 2% рынка виртуальных операторов.

Итого: большинство виртуальных операторов являются дочерними компаниями банков для удержания в своей экосистеме и базируются на сети t2, Yota исторически предоставляет только услуги связи поверх сети МегаФон, Альфа Банк - единственный, кто работает поверх сети билайн.

Часть 3. Региональные операторы

На фоне федеральных гигантов и банковских MVNO, эти операторы не пытаются выйти за пределы своих регионов. Может показаться что у них мало абонентов, но если вспомнить, что это всё местные - то числа оказываются внушительными.

1. Мотив - оператор, работающий на Урале (преимущественно в Свердловской области, Екатеринбург) и имеющий 2,5 млн абонентов. Смог пережить поглощения 2010 годов. Сделал ставку на покрытие "белых пятен", обеспечив лучшее покрытие в регионе и получив за это два миллиона преданных абонентов.

2. Летай - оператор группы Таттелеком, которая согласно национальной программе "Цифровая экономика РФ" улучшает покрытие региона, устраняя цифровое неравенство. Предлагает конвергентные услуги. Присутствует только в республике Татарстан, имеет 2,1 млн абонентов.

3. Вайнах Телеком - конвергентный оператор республики Чечня, который владеет самыми разветвленными волоконно-оптическими линиями в регионе. Построил собственную сеть и запустил в эксплуатацию в 2009 году. По последним данным от конца 2023 года, насчитывает 150 тысяч абонентов.

Итого: нельзя сравнивать региональных операторов между собой в плане конкуренции, можно только сопоставить их число абонентов.

Часть 4. Крым. ЛДНР, Запорожье, Херсон.

Несмотря на то, что Крым находится в составе России уже больше 10 лет, ни один представитель большой четверки не "шагнул" в этот регион со своим оборудованием. Первый 10 лет существовал национальный роуминг, который в 2024/2025 году частично отменили - но компании всё равно не спешат. Технически, МТС продает свои услуги в Крыму и фиксирует их как Краснодарский край, а Мегафон/Yota работают на местных сетях WinMobile как дома, но все эти абоненты уже вписаны в отчеты по другим регионам. В Крыму, ЛДНР, Запорожской и Херсонской областях работают свои мобильные провайдеры, которые не боятся "вторичных санкций". Они выделены в отдельный список, потому что еще не проходили этап конкуренции с большой четверкой.

1. К-Телеком (WinMobile, +7-Telecom) - первый и самый крупный оператор в Крыму, предлагающий услуги под брендом WinMobile и +7-Telecom в соседних регионах. Имеет суммарно 3 млн абонентов. Является наследником частот и оборудования украинского МТС, что и позволило им "перезапустить" сеть под своим брендом. Это фундамент связи Крыма, который имеет хорошее 2G/3G покрытие и неплохое 4G. Принимает на себя абонентов МТС, Мегафон/Yota, билайн и иногда t2 в национальном роуминге.

2. Миранда (Мир-Телеком) - дочерняя компания Ростелекома, которая владеет магистральными каналами ВОЛС, проложенными Россией. Известна как Миранда в Крыму и Мир-Телеком в ЛДНР, Запорожской/Херсонской областях. Предлагает конвергентные услуги связи, имеет облачные сервисы для бизнеса, "подхватывает" абонентов t2/Ростелекома в национальном роуминге. Имеет 2,1 млн абонентов, активно развивается.

3. Волна (КТК-Телеком) - второй по счету оператор республики Крым, который запустил в 2016 году собственную сеть. Первым внедрил поддержку eSIM, конвергентные тарифы домашнего интернета. Был главным конкурентом WinMobile до появления Миранды. Имеет 1,8 млн абонентов.

4. Феникс - единственный оператор в ЛДНР, который функционировал с 2014 года. Долгое время был оператором-изгоем, абоненты которого имели украинские номера и обслуживались в России на условиях международного роуминга. После получения российского ресурса нумерации (+7) и интеграции с российским оборудованием в недавнем 2024 году, теперь без проблем могут регистрироваться на российских ресурсах и обслуживаться на домашних условиях в поездках по России. После появления Миранды/Мир-Телекома - главного конкурента, провёл масштабную стройку, увеличив покрытие 4G. Имеет 1,13 млн абонентов.

Итого: К-Телеком занимает 37% (3 млн абонентов), Миранда 26% (2,1 млн), Волна 23% (1,8 млн) и Феникс 14% (1,13 млн).

Вывод:

Рынок телекома - это не просто "большая четверга". Это слоеный пирог из нескольких уровней, на каждом из которых сохраняется свойственная телекому олигополия. Сам рынок не является однородным, это поле боя трёх философий. Первая - федеральная экспансия и стремление к расширению спектра услуг у "большой четверки". Вторая - затягивание в цифровые экосистемы для увеличения денежного потока с каждого абонента. Третья - максимально эффективное обеспечение своих регионов связью и борьба за локальное доверие. Всё это в совокупности является внутренним телекоммуникационным рынком России, есть еще и международная экспансия - Beeline, MTS и MegaFon ведут бизнес за рубежом. Но это уже тема для отдельной статьи.