Саммари для тех, кто спешит

Если вы читаете этот текст, значит, вы уже почувствовали: эпоха «налогового рая» для российской ИТ-отрасли, длившаяся последние несколько лет, подходит к логическому завершению. Мы вступаем в фазу зрелости, которая на языке фискальных органов означает одно — платить придется больше. 2026 год станет водоразделом, после которого старые финансовые модели перестанут работать.

Это исследование — не просто пересказ новостей, а глубокий анализ тектонических сдвигов, которые произойдут в налогообложении ИТ-сектора. Мы собрали все: от повышения налога на прибыль и революции в НДС до новой математики страховых взносов и судебной практики по дроблению бизнеса.

Главные тезисы одной строкой:

- Страховые взносы: Самый болезненный удар. Вместо плоской льготной ставки 7,6% вводится прогрессивная шкала: 15% с базы и 7,6% сверх неё. Это радикально меняет экономику найма джуниоров и мидлов.

Далее мы подробно разберем каждый аспект, смоделируем ситуации на реальных цифрах и ответим на вопрос: как выжить и сохранить маржинальность в новых условиях.

1. Конец эпохи «дикого» роста и новая налоговая философия

Чтобы понять, что происходит с налогами в 2026 году, нужно отступить на шаг назад и посмотреть на контекст. Период 2021–2024 годов был временем беспрецедентной щедрости государства. Налоговый маневр в ИТ фактически обнулил фискальную нагрузку на прибыль и снизил социальные налоги до минимума. Логика была проста: отрасли нужно дать максимальный ресурс для импортозамещения и удержания кадров.

К 2026 году парадигма меняется. Государство больше не рассматривает ИТ как «ребенка, которого нужно кормить». Сектор показал огромную прибыль, зарплаты разработчиков пробили потолок, а значит, отрасль признана созревшей для того, чтобы нести свою долю ответственности за наполнение бюджета. Это называется фискальной консолидацией.

Теперь поддержка становится не ковровой («льготы всем»), а точечной. Приоритет смещается на «железо» (радиоэлектронику), малые технологические компании (МТК) и реестровое ПО. Те, кто занимается перепродажей, рекламными моделями или маркетплейсами, де-факто исключаются из льготного периметра и попадают под каток общих повышений — роста налога на прибыль до 25% и НДС до 22%.

Для собственников бизнеса и финансовых директоров это означает необходимость полной пересборки финансовой модели. То, что работало в 2024 году, в 2026-м может привести к кассовому разрыву или налоговым претензиям по статье 54.1 НК РФ.

2. Налог на прибыль: прощание с нулем

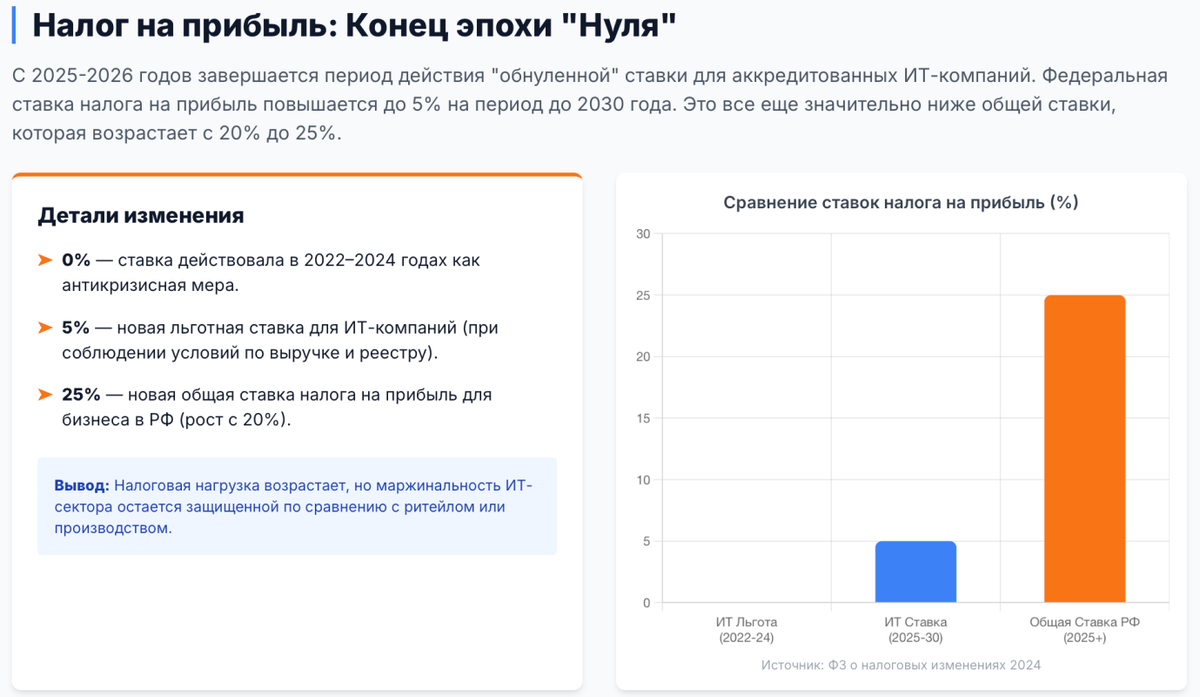

Налог на прибыль — это тот индикатор, который четко показывает разделение бизнеса на «приоритетный» и «обычный». Если раньше разница была между 0% (ИТ) и 20% (обычный бизнес), то теперь ставки повышаются для всех, но с разной скоростью.

Новая реальность: 5% вместо 0%

Согласно принятым изменениям, период нулевой ставки для аккредитованных ИТ-компаний заканчивается. С 1 января 2025 года и на период до 2030 года устанавливается федеральная ставка 5%.1

Многие руководители могут сказать: «Ну, 5% — это все еще почти ноль». Это опасное заблуждение. Во-первых, это появление новой строки в бюджете, которая требует администрирования. Во-вторых, нужно смотреть на альтернативу.

Для компаний, не имеющих ИТ-аккредитации (или потерявших её), ставка налога на прибыль повышается с 20% до 25%.1 Это очень существенный рост. Фактически государство будет забирать четверть заработанного. Таким образом, «спред» (выгода) от наличия ИТ-аккредитации сохраняется на уровне 20 процентных пунктов (25% минус 5%), что делает борьбу за статус ИТ-компании еще более ожесточенной.

Риски потери аккредитации: цена ошибки — 25%

В 2026 году цена потери статуса аккредитованной ИТ-компании становится катастрофической. Если в 2024 году вы «слетали» с льготы, вы возвращались на ставку 20%. Теперь вы падаете сразу на 25%.

Ключевой риск здесь кроется в критериях «профильной выручки». Чтобы применять ставку 5%, доля доходов от ИТ-деятельности должна составлять не менее 70%. Налоговая служба (ФНС) научилась филигранно анализировать структуру доходов.

Типичные ловушки 2026 года:

- Рекламная выручка: Если ваше приложение монетизируется через показ рекламы, эти доходы могут быть исключены из профильных (за исключением узкого перечня рекламных сервисов).

- Маркетплейсы: Доходы от услуг по продвижению товаров на маркетплейсах (выделение карточек, бустинг) облагаются по общей ставке.

Если по итогам года выяснится, что доля профильных доходов составила 69,9%, налоговая пересчитает налог на прибыль за весь год по ставке 25% плюс пени и штрафы (20-40% от суммы недоимки). При оборотах в сотни миллионов рублей это может означать банкротство.

Федеральный инвестиционный вычет: утешение для остальных

Чтобы подсластить пилюлю повышения ставки до 25%, правительство вводит федеральный инвестиционный вычет (ФИВ).1 Он позволяет уменьшить сумму налога на расходы, связанные с покупкой оборудования или созданием инфраструктуры.

Для ИТ-отрасли этот инструмент имеет ограниченную применимость.

- Кому выгодно: Операторам ЦОДов, облачным провайдерам, телеком-компаниям, которые закупают много серверов и стоек.

- Кому не выгодно: Разработчикам софта, у которых 80-90% расходов — это зарплаты (ФОТ), а основные средства — это ноутбуки и офисная мебель. Для них вычет практически бесполезен, так как базы для вычета (капитальных вложений) просто нет.

Региональный аспект

Важно помнить, что ставка 5% является федеральной. Регионы получили право снижать свою часть налога для малых технологических компаний (МТК).1 Это создает интересную возможность для налоговой миграции внутри страны. Если какой-то регион (например, Удмуртия, Татарстан или Калининград) введет пониженную ставку для МТК в 1% или 0%, это может стать поводом для перерегистрации бизнеса. Однако здесь вступает в силу риск признания миграции фиктивной, если компания не перевезет туда реальный офис и сотрудников.

3. Революция НДС: 22% и конец «тихой гавани» УСН

Пожалуй, самым драматичным и структурно сложным изменением 2026 года является трансформация налога на добавленную стоимость (НДС). Здесь переплетаются повышение общей ставки и фундаментальное изменение правил для малого бизнеса.

Повышение ставки до 22%: инфляционный шок

Ряд источников и аналитических прогнозов указывают на высокую вероятность повышения базовой ставки НДС с 20% до 22% с 1 января 2026 года.2 НДС — это косвенный налог, который в конечном итоге оплачивает потребитель. Однако в B2B-секторе, где работает большинство крупных ИТ-компаний, это создает серьезные кассовые разрывы и ценовые диспропорции.

Последствия для ИТ-компаний на ОСНО:

- Переходный период: Законодатель пока не предусмотрел мягких переходных положений.3 Это означает риск споров: кто должен доплатить 2%? Покупатель или продавец? Юристам нужно уже сейчас включать в договоры оговорки о том, что «цена подлежит автоматическому пересмотру при изменении ставки НДС».

ИТ-льгота по НДС: спасательный круг в реестре

В условиях 22% НДС ценность освобождения от этого налога возрастает кратно. Напомним, что согласно пп. 26 п. 2 ст. 149 НК РФ, реализация исключительных прав на ПО и баз данных, включенных в Единый реестр российского ПО, не облагается НДС.

Это создает двухуровневый рынок:

- Инсайт: В 2026 году мы увидим массовое переписывание договоров. Компании будут стараться «зашить» стоимость техподдержки и обновлений в стоимость самой лицензии, чтобы увести эти доходы из-под 22% НДС. Однако налоговая знает об этой схеме и будет проверять экономическую обоснованность цены лицензии.

УСН с НДС: тектонический сдвиг для малого бизнеса

Самое радикальное изменение касается упрощенной системы налогообложения (УСН). С 2025-2026 годов понятие «упрощенка без НДС» уходит в прошлое для значимой части бизнеса. Снижается порог выручки, при котором компания на УСН обязана стать плательщиком НДС. В 2026 году этот порог составит всего 20 млн рублей в год.2 Ранее лимиты были гораздо выше, что позволяло небольшим студиям разработки и агентствам жить спокойно.

Теперь любая компания с выручкой выше ~1.7 млн рублей в месяц становится плательщиком НДС.

У бизнеса появляется выбор из двух зол:

Вариант А: Общие ставки НДС (22% / 10%)

- Вы платите 22% с реализации.

Вариант Б: Специальные ставки НДС (5% / 7%)

- 5% — при доходах от 60 млн до 250 млн руб. (в 2026 году порог входа снижается до 20 млн).

- 7% — при доходах от 250 млн до 450 млн руб..5

Проблема «входного» НДС для клиентов:

Если вы выбираете ставку 5% или 7%, ваши крупные клиенты на ОСНО получат от вас счет-фактуру с НДС 5%. Они смогут принять к вычету только эти 5%. Им это может не понравиться, так как при работе с обычным поставщиком они бы вычли 22%.

Это приведет к тому, что крупные заказчики (банки, энтерпрайз) будут требовать от подрядчиков на УСН либо снижения цены, либо перехода на общую ставку НДС.

4. Страховые взносы: математика выживания

Для ИТ-отрасли страховые взносы (социальные налоги) всегда были главной статьей экономии. Ставка 7,6% вместо стандартных 30% позволяла платить белые зарплаты и конкурировать за кадры. В 2026 году эта халява заканчивается. Вводится сложная прогрессивная шкала, которая бьет по компаниям с невысокими зарплатами.

Новая формула расчета

С 1 января 2026 года для ИТ-компаний устанавливается следующий тариф:

- 15% — с выплат в пользу физического лица в пределах единой предельной базы.

- 7,6% — с выплат свыше единой предельной базы.

Что такое единая предельная база?

Это лимит годового дохода сотрудника, который ежегодно индексируется правительством.

- В 2024 году база составляла 2,225 млн руб.

- В 2025 году ожидается около 2,75 млн руб.

- В 2026 году, с учетом инфляции зарплат, база может приблизиться к 3,0 – 3,2 млн рублей.

Для расчетов в этом отчете будем консервативно использовать цифру 2,76 млн рублей (прогноз на 2025, экстраполируемый на 2026 для базы сравнения).

Анализ удара по бюджету

Давайте посчитаем.

Раньше (2023-2024) ИТ-компания платила 7,6% с любой зарплаты.

Теперь (2026) с зарплаты, пока она не накопится до ~2,76 млн руб., компания платит 15%. Это рост нагрузки в 2 раза на базовую часть зарплаты.

Ставка 7,6% включается только для «хвоста» зарплаты, превышающего этот лимит.

Пример 1: Джуниор (ЗП 100 000 руб./мес, 1.2 млн в год)

- Взносы: 1.2 млн * 15% = 180 000 руб.

- Рост налоговой нагрузки: +88 800 руб. на одного сотрудника в год.

Пример 2: Сеньор (ЗП 400 000 руб./мес, 4.8 млн в год)

- До базы (2.76 млн): 2.76 млн * 15% = 414 000 руб.

- Сверх базы (2.04 млн): 2.04 млн * 7.6% = 155 040 руб.

- Итого взносы: 569 040 руб.

- Рост налоговой нагрузки: +204 240 руб. на одного сотрудника в год.

Вывод: Новая система невыгодна абсолютно всем — и бедным, и богатым. Но для компаний с массовым персоналом (техподдержка, модерация, джуны) удвоение ставки с 7,6% до 15% — это катастрофа для юнит-экономики.

Сравнение с другими льготами

Отрасль / Режим До базы (2.76 млн) Сверх базы Кому выгодно? ИТ-компании (2026) 15% 7,6% Компаниям с очень высокими ЗП (где «хвост» по 7.6% перекрывает базу) Радиоэлектроника 7,6% 0% Производителям «железа». У них сохранился «коммунизм».10 МСП (Малый бизнес) 30% (с МРОТ) + 15% (свыше МРОТ) 15% Небольшим компаниям с зарплатами чуть выше МРОТ. Сколково 30% (с МРОТ) + 15% (свыше МРОТ) 15% Стабильная ставка, но нет снижения до 7.6% для богатых.

Стратегия «Радиоэлектронный маневр»

Внимательный читатель заметит, что для радиоэлектронной промышленности (реестр Минпромторга) условия остались сказочными: 7,6% до базы и 0% сверх базы.10 Это приведет к тренду 2026 года: софтверные компании будут пытаться получить статус разработчиков электроники. Если вы пишете софт для микроконтроллеров, IoT-устройств или встраиваемых систем, имеет смысл перепрофилироваться и податься в реестр дизайн-центров электроники. Это сэкономит десятки миллионов рублей.

5. НДФЛ: больше не плоский, больше не «офшорный»

Налог на доходы физических лиц (НДФЛ) напрямую вычитается из зарплаты сотрудника, но в ИТ-отрасли, где принят рынок кандидата, любые изменения НДФЛ часто ложатся на плечи работодателя (сотрудники требуют сохранения суммы «на руки» — net salary).

Пятиступенчатая прогрессия

С 2025-2026 годов плоская шкала уходит в прошлое.

- 13% — до 2,4 млн руб. (до ~200 тыс. руб./мес).

- 15% — от 2,4 до 5 млн руб.

- 18% — от 5 до 20 млн руб.

- 20% — от 20 до 50 млн руб.

- 22% — свыше 50 млн руб.

Для среднего сеньора с зарплатой 350-400 тыс. рублей это означает, что в конце года (примерно с августа-сентября) он начнет получать на карту меньше денег, так как ставка скакнет с 13% до 15%.

HR-директорам нужно готовиться к волне вопросов: «Почему мне пришло меньше?».

Решение: Переход на обсуждение зарплат в формате Gross (до налогов) в офферах, чтобы риски роста НДФЛ нес сотрудник.

Дистанционные работники и нерезиденты: гайки закручены

До 2024-2025 года работала схема: сотрудник уезжал в Грузию/Армению, становился налоговым нерезидентом (жил там >183 дней), и его доходы от российского работодателя (при правильном договоре) облагались налогом 0% в РФ (так как источник дохода считался зарубежным).

С 2026 года эта лазейка замурована бетоном.13 Вводятся новые правила (ст. 208 НК РФ):

- ИЛИ получает выплаты на счет в российском банке;

- ИЛИ использует российские домены/программы/системы защиты информации;

…то его доход признается доходом от источников в РФ.

Ставка для нерезидентов: Раньше нерезиденты платили страшные 30%. Теперь законодатель «уравнял» их с резидентами: они платят те же прогрессивные 13-22%.14 Это, с одной стороны, послабление (13-15% лучше, чем 30%), но с другой — полное устранение возможности не платить налог вовсе. Важно: Работодатель теперь является налоговым агентом для всех удаленщиков. Вы обязаны удерживать и перечислять этот налог. Если сотрудник не сообщил о смене резидентства, а налоговая узнала (через автоматический обмен данными с погранслужбой), штраф придет компании.

6. Фактор «Сколково»: золотая клетка

В свете ухудшения условий для «обычных» ИТ-компаний (5% прибыль, 15% взносы), статус резидента инновационного центра «Сколково» (или аналогичных долин) снова становится предметом интереса.

Пакет льгот Сколково

- Налог на прибыль: 0%. Это «настоящий» ноль, который бьет ставку 5% обычной ИТ-компании. Льгота действует до достижения выручки 1 млрд руб. и накопленной прибыли 300 млн руб. (правила сложнее, но суть такая).

- Страховые взносы: Единый пониженный тариф. Обычно это 15% с выплат, превышающих МРОТ. (Или 30% с МРОТ + 15% сверху).

Коллизия 2026 года: Запрет на выбор

До 2025 года компании-резиденты Сколково, имеющие также ИТ-аккредитацию, могли выбирать, какую льготу по взносам применять (часто выбирали ИТ-льготу 7,6%, так как она была выгоднее сколковских 15%).

С 1 января 2026 года эта «опциональность» отменяется. Если вы в Сколково — вы платите взносы как Сколково. Вы не можете применять ИТ-тарифы.

Почему это может быть плохо?

Вспомним структуру ИТ-тарифа 2026: 15% до базы, 7,6% сверх базы.

В Сколково тариф: ~15% (усредненно) на всю сумму свыше МРОТ, без снижения до 7,6% на высоких зарплатах.

Это создает математический парадокс: для компаний с очень высокими зарплатами (сеньоры, тимлиды) режим Сколково по взносам становится дороже, чем обычный ИТ-режим.

Однако экономия на налоге на прибыль (0% против 5%) и НДС (0% против 22%) обычно перевешивает эту переплату по взносам.

Вердикт: Сколково — идеальный вариант для высокомаржинальных продуктовых компаний и тех, кто оказывает услуги с НДС (маркетинг, интеграция). Для бодишопов (аутстаффинг) с низкой прибылью и высокими зарплатами Сколково может стать менее выгодным из-за взносов.

7. Судебная практика и риски «дробления»

Готовясь к 2026 году, нельзя игнорировать юридический фон. Статья 54.1 НК РФ («Необоснованная налоговая выгода») стала главным оружием ФНС.

Риск: Искусственное дробление под лимиты УСН

С введением НДС для упрощенцев (порог 20 млн или 60 млн), у многих возникнет соблазн подробить бизнес.

Схема: Была одна веб-студия с выручкой 100 млн. Чтобы не платить НДС 5%, её делят на 2 ИП и 1 ООО, у каждого выручка 33 млн (ниже лимита 60 млн, если он будет таким, или просто для ухода от общей системы).

Позиция судов 18: Суды однозначно встают на сторону налоговой, если видят:

- Единый центр управления (одни учредители, директора).

- Миграцию сотрудников между юрлицами.

В 2026 году, когда цена вопроса — это 22% НДС и 25% налог на прибыль (так как слетев с УСН, вы попадаете на ОСНО), ФНС усилит контроль за ИТ-сектором. Автоматизированные системы АСК НДС-2 видят все цепочки.

Риск: Фиктивная ИТ-деятельность

Еще один вектор атак — оспаривание ИТ-льготы.

Кейс: Компания-ритейлер выделяет ИТ-отдел в отдельное ООО «Ритейл-Тех», переводит туда программистов и начинает «покупать» у них услуги разработки, экономя на взносах (7,6/15% вместо 30%) и прибыли.

Если это «ИТ-ООО» работает только на одного внутреннего заказчика и не имеет рыночной деятельности, суд может признать это схемой ухода от налогов, объединить доходы и доначислить налоги по полной программе.

8. Стратегия адаптации: что делать финансовому директору

- Моделирование ФОТ: Посчитайте бюджет на 2026 год с учетом взносов 15%/7,6% и роста НДФЛ. Возможно, стоит пересмотреть бонусные схемы или использовать ДМС/опционы для оптимизации базы.

- Чистка реестра ПО: Убедитесь, что ваш софт в Реестре отечественного ПО, лицензии продлены, а процесс разработки документирован. Это ваша броня от НДС 22%.

9. Реальный кейс: ООО «КиберТех 2026»

Проведем сценарный анализ для типичной софтверной компании.

Дано:

- Штат: 50 человек.

- ФОТ (Gross): 200 млн руб. в год. (Средняя ЗП ~330 тыс. руб./мес, 4 млн в год).

Сценарий А: Обычная ИТ-аккредитация (ОСНО)

- Взносы:

- База (2.76 млн) * 50 чел = 138 млн.

- Сверх базы (200 — 138 = 62 млн).

- Взносы с базы: 138 * 15% = 20,7 млн.

- Взносы сверх: 62 * 7,6% = 4,71 млн.

- Итого взносы: 25,41 млн руб.

Всего налогов: 7,5 + 25,41 = 32,91 млн руб.

- Взносы:

- Грубо: 200 млн * 15% = 30 млн руб. (чуть меньше за счет МРОТ, пусть 29 млн).

- Примечание: Здесь нет снижения ставки до 7,6% на «хвосты» высоких зарплат.

Всего налогов: 0 + 29 = 29 млн руб.

Сценарий В: Потеря аккредитации (Общий режим)

- Взносы: 30% до базы / 15.1% сверх.

- 138 * 30% = 41,4 млн.

- 62 * 15.1% = 9,36 млн.

- Итого: 50,76 млн руб.

Всего налогов: 37,5 + 50,76 = 88,26 млн руб.

Вывод кейса:

Разница между «обычным ИТ» и «Сколково» составляет около 4 млн рублей в пользу Сколково (за счет 0% на прибыль), даже несмотря на более высокие взносы. Но разница между «ИТ» и «Потерей статуса» — колоссальна (33 млн против 88 млн). Нагрузка вырастает почти в 3 раза. Это доказывает, что в 2026 году сохранение статуса ИТ-компании — вопрос жизни и смерти бизнеса.

10. FAQ: Ответы на острые вопросы

В: Коснется ли повышение НДС до 22% продажи программного обеспечения? О: Если ваше ПО включено в Единый реестр российского ПО, то нет — оно освобождено от НДС. Если вы продаете иностранный софт или ПО, не включенное в реестр, то да — ставка составит 22%.2

В: Я ИП-разработчик на УСН с доходом 25 млн руб. Мне придется платить НДС? О: Да. Порог для освобождения от НДС на УСН в 2026 году снижается до 20 млн руб. (по ряду данных). Вам придется выбирать: платить НДС 5% (без вычетов) или 22% (с вычетами). Это усложнит отчетность — потребуется сдавать декларации по НДС.2

В: Можно ли применять ставку 0% по налогу на прибыль в 2026 году? О: Только если вы резидент Сколково или аналогичной зоны (Иннополис, Сириус и т.д.) или работаете в радиоэлектронной промышленности. Для обычных ИТ-компаний ставка составляет 5%.1

В: Что делать, если мой сотрудник уехал за границу, но мы не хотим платить НДФЛ в России? О: Законный способ только один: уволить его из российского юрлица и заключить договор с иностранной компанией (вашим зарубежным филиалом), которая не имеет присутствия в РФ. Если вы платите из России, НДФЛ (13-22%) платить придется в любом случае.13

В: Как подготовиться к проверкам по «дроблению»?

О: Проведите «стресс-тест» своей структуры. Есть ли у каждой компании свои активы? Разные ли директора? Разные ли сайты и телефоны? Если ваши компании на УСН делят одну переговорку и одного бухгалтера — вы в зоне риска.

Дисклеймер: Данный отчет подготовлен на основе анализа законопроектов и нормативных актов, актуальных на начало 2026 года (согласно предоставленным материалам). Налоговое законодательство РФ изменчиво. Перед принятием управленческих решений настоятельно рекомендуется проконсультироваться с налоговыми юристами.

Источники

- Основные изменения по налогу на прибыль — КонсультантПлюс, дата последнего обращения: января 22, 2026, https://www.consultant.ru/document/cons_doc_LAW_477549/461b1d595fd7db7ea73e2b789f2ac438a6a9c428/

- НДС на маркетплейсах для УСН 2026: ставки, пороги, сроки — Актион-маркет, дата последнего обращения: января 22, 2026, https://action-market.ru/blog/buhgalteriya/nds-na-marketplejsah-dlya-usn-v-2026-godu-kto-platit-i-kak-rasschityvat/

- Ключевые налоговые изменения 2026 года в России — шпаргалка для бизнеса и предпринимателей — Сергей Терешкин, дата последнего обращения: января 22, 2026, https://sergeytereshkin.ru/blog/klyuchevye-nalogovye-izmeneniya-2026-goda-v-rossii-shpargalka-dlya-biznesa-i-predprinimateley

- Продавцы российского ПО не платят НДС: условия — Контур.Эльба, дата последнего обращения: января 22, 2026, https://e-kontur.ru/enquiry/2225/prodavcy-rossiyskogo-po-ne-platyat-nds

- НДС: обзор ключевых изменений с 1 января 2026 года — CloudPayments, дата последнего обращения: января 22, 2026, https://cloudpayments.ru/blog/nds/

- Как изменился НДС для маркетплейсов в 2026 году: отвечаем для селлеров — Главбух, дата последнего обращения: января 22, 2026, https://www.glavbukh.ru/art/391171-izmeneniya-po-nds-dlya-marketpleysov-new

- Пониженный тариф страховых взносов для ИТ-организаций в 2026 году — 1С:ИТС, дата последнего обращения: января 22, 2026, https://its.1c.ru/db/socsec23/content/35/hdoc

- Страховые взносы для ИТ в 2026 году: отмена льгот, новые тарифы — Главбух, дата последнего обращения: января 22, 2026, https://www.glavbukh.ru/art/392228-otmena-lgotnyh-vznosov-dlya-it-kompaniy-s-2026-goda-izmeneniya-tablitsa-stavok

- Страховые взносы в 2026 году: новые тарифы для МСП, IT и руководителей, дата последнего обращения: января 22, 2026, https://www.kontur-extern.ru/info/81775-izmeneniya_po_strahovym_vznosam

- Для кого сохраняются льготы по страховым взносам в 2026 году: ставки и пониженные тарифы для МСП, ИТ — Клерк.ру, дата последнего обращения: января 22, 2026, https://www.klerk.ru/blogs/wisoft/672338/

- Как платить НДФЛ с доходов нерезидентов: изменения с 2025 года — Моё дело, дата последнего обращения: января 22, 2026, https://www.moedelo.org/club/nalogovyj-uchet/ndfl-dlya-nerezidentov-v-2025

- Ставки НДФЛ 2026 — прогрессивная шкала 13, 15, 18, 20, 22, таблица ставок — Главбух, дата последнего обращения: января 22, 2026, https://www.glavbukh.ru/art/390958-tablitsa-povyshennyh-stavok-ndfl-13-15-18-20-22

- Как изменился НДФЛ для нерезидентов на удалёнке к 2025 году — Контур Эльба, дата последнего обращения: января 22, 2026, https://e-kontur.ru/blog/15990/change-ndfl

- НДФЛ для граждан ЕАЭС 2026: ставки 13-22%, учет в 1С | Для работодателей, дата последнего обращения: января 22, 2026, https://1c-prime.ru/articles/rekomendatsii-novye-stati-2025/ndfl-dlya-grazhdan-eaes-2026-stavki-13-22-uchet-v-1s-dlya-rabotodateley/

- Подоходный налог в России для нерезидентов: ставки НДФЛ — Упрощенка Журнал, дата последнего обращения: января 22, 2026, https://www.26-2.ru/art/356981-ndfl-dlya-nerezidentov

- Skolkovo Resident: Главная, дата последнего обращения: января 22, 2026, https://skolkovo-resident.ru/

- Налоговые льготы для IT-компаний в 2026 году: главные изменения и новые условия, дата последнего обращения: января 22, 2026, https://www.klerk.ru/blogs/moedelo/670400/

- Постановление Арбитражного суда Поволжского округа от 24 января 2024 г. N Ф06-12606/23 по делу N А55-37569/2022 | Документы ленты ПРАЙМ — Система ГАРАНТ, дата последнего обращения: января 22, 2026, https://www.garant.ru/products/ipo/prime/doc/39282286/