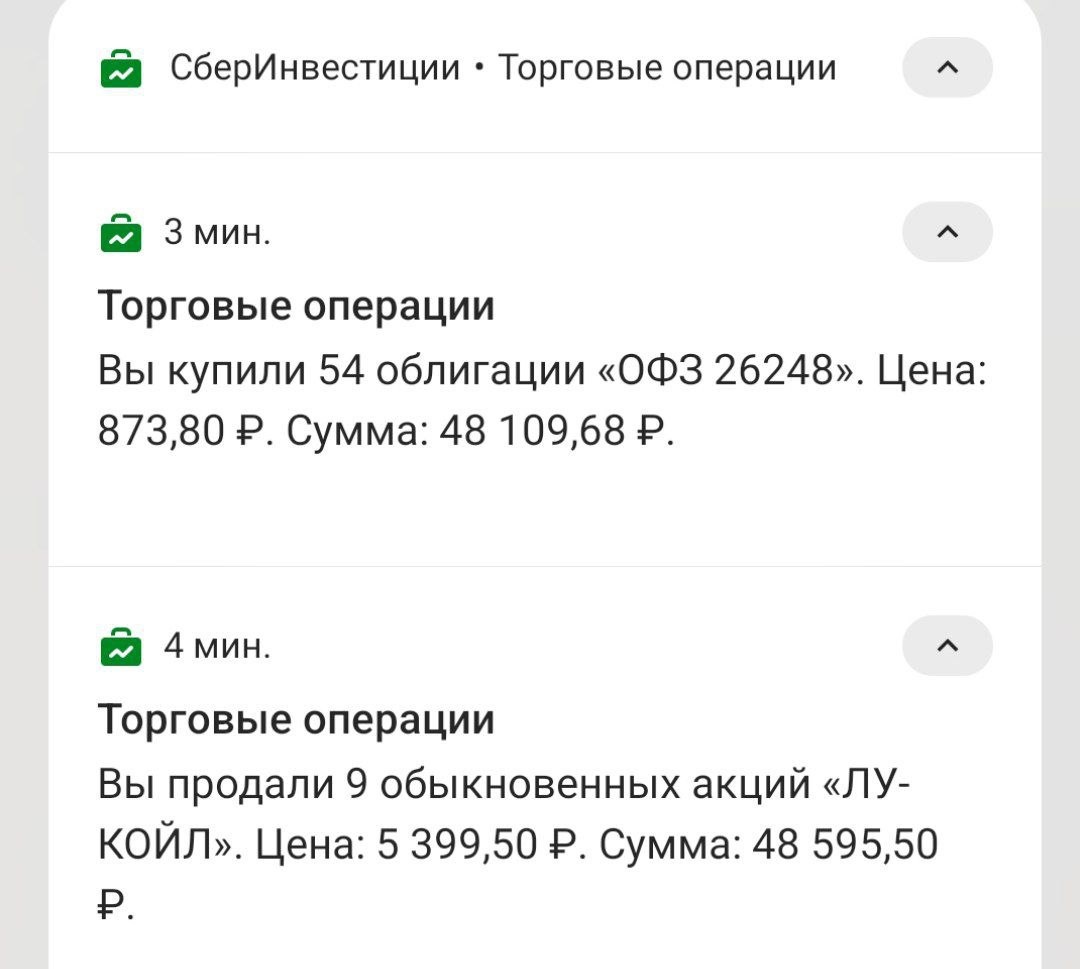

ДОБИРАЮ ОФЗ 26248

Соотношение риск/доходность по акциям относительно длинных ОФЗ не выдерживает никакой критики.

Сегодня поиграв с цифрами, понимаю, что бессмысленно сидеть в Лукойл.

❗ Пускай потенциальная доходность у ЛУКОЙЛа и выше, чем в длинных ОФЗ, но при этом вы получаете целую кипу потенциальных проблем.

Допустим, что целевая цена ЛУКОЙЛа достижима на горизонте одно года.

Тогда мы можем рассчитывать на 25% (хотя я в это не верю) + дивиденды 8-10% с учëтом конъюнктуры рынка.

Либо можно зайти в длинные ОФЗ и забрать 20%, и почти без риска (а по факту и больше).

Мне кажется, что тут выбор очевиден. Большая часть акций просто не может тягаться в моменте с длинными ОФЗ.

❗Это уникальный случай, которым нужно пользоваться!

📝 Профессиональная помощь в моëм лице для роста ваших инвестиций. Правильные инвестиции начинаются здесь @AleksRudInvest. (заказ консультации или аудита вашего портфеля)

Пример разбора портфеля👇

Прайс и отзывы

Не является индивидуальной инвестиционной рекомендацией.