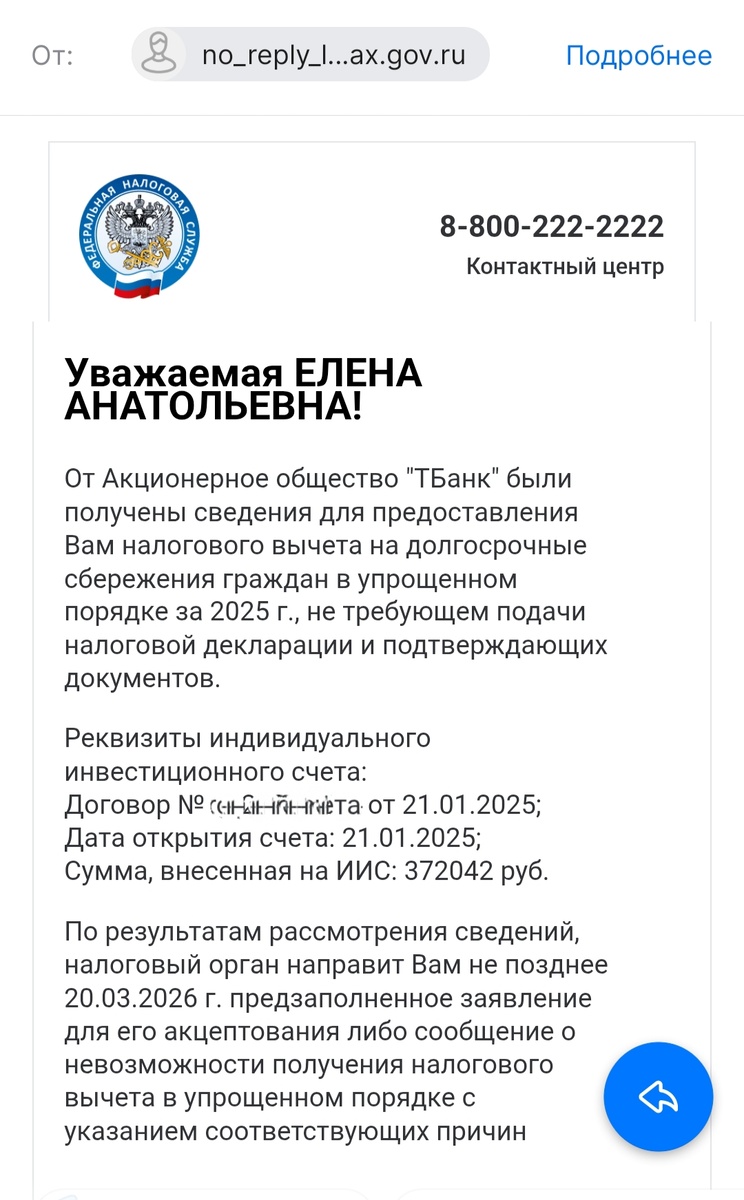

Подала заявление на налоговый вычет по ИИС. Тут выяснилось, что немного "облажалась" в 2025. А именно: не вела строгого учета денежных средств. Точнее, в течение года хаотично забрасывала деньги везде, куда только можно...

Когда узнала, что по ИИС можно будет вернуть 52 тыс с вложенных 400 - кидала на него (доходы от рукоделия и самозанятости, просто с зарплаты, % от вкладов). А общую сумму вложенного не считала... И вот когда пришло время получения налогового вычета, выяснилось, что внесла то я всего 372 тысячи, а остальные 35 - "накапало" купонами от облигаций... В итоге вместо 52 т получу 48...

Сижу вот теперь - план рисую на год: прогнозирую поступление денег по вкладам. В заметках на смартфоне все записываю (раньше отродясь такой черты за мной не водилось - в голове держала).

Решила новую тактику выбрать: деньги с зарплаты (инвестируемую часть) пускать только на вклады, а вот процентами от них пополнять ИИС. Таким образом, по грубым подсчетам, за год должно собраться тысяч 150 + налоговый вычет. Итого - 200 тысяч "из воздуха" ( на которые в следующем году мне ещё вернут 25 в виде вычета и тысяч 35 они принесут купонным доходом). Ну а оставшиеся 200 в конце года закину... Ух ты, аж сама удивилась - вот что значит выражение " деньги должны работать"...Они и правда " сами работают" - главное во время их направлять куда надо.

Банки тоже "не дремлют": % по вкладам каждый день уменьшают. Вчера еще 15,5% Сбер предлагал, сегодня - уже 15 % (и то как постоянному клиенту).

Газпромбанк тоже повеселил: лежала у меня там несчастная сотня под 15,3% (как то они меня объегорили при открытии: обещали бОльший %). И вот 22.01 срок вклада должен был бы закончиться, а пролонгация - уже 14,8.

За три дня до закрытия вклада звонит девушка оттуда и говорит: "У вас срок вклада заканчивается. Приглашаем прийти в офис для заключения нового договора".

"Спасибо,- отвечаю, - но приложением банка я и сама пользоваться умею"

"Вы не понимаете, - не сдается девушка,- у нас есть для вас предложение с бОльшим %, чем в приложении.

"Милая девушка,- отвечаю,- разница в 0,5% годовых дай Бог окупит мне дорогу до Вашего банка. Может быть озвучите предложение по телефону, а я подумаю - ехать в офис или нет"

"Нет, по телефону нельзя"

Сразу вспомнились все те люди, которым под видом вкладов в банках "втюхали" страховые продукты, вероятнее всего, мне бы тоже стали предлагать подобное.

"Я лучше из Вашего банка деньги заберу и отнесу туда, где мне предложат бОльший %".

"Ну и пожалуйста" - отрезала девушка...

Как никогда я ждала день закрытия этого вклада... На странице приложения тот же самый вклад "Копить" предлагался уже под 14,8%. Решила перевести деньги в Сбер под 15% (тем более, что там у меня основная часть средств базируется и пока под 16%).

И что бы Вы думали? Как только я закрыла этот вклад и уже собралась было выводить деньги, как появилось сообщение от Газпромбанка:"Только для Вас у нас есть вклад Особый под 15,2%". Ну, решила, что нечего деньги взад-вперед по банкам гонять да нарываться на заморозку счета и этот самый Особый открыла...

Еще с Финуслугами поэкспериментировать решила...Давно на них смотрела, да все недосуг было. А тут взяла и 50 т на пробу закинула в банк ДОМ.РФ с приветственными 27% (зато аж на 6 месяцев). В июле прилетит 6700 - тоже на ИИС отправится. А я заодно откатаю процесс взаимодействия с Финуслугами.

Финуслуги - финансовый маркетплейс, на котором банки размещают информацию о своих продуктах. Все банки здесь имеют лицензию и вклады застрахованы. Здесь не надо открывать счет - все расчеты проходят через платформу.

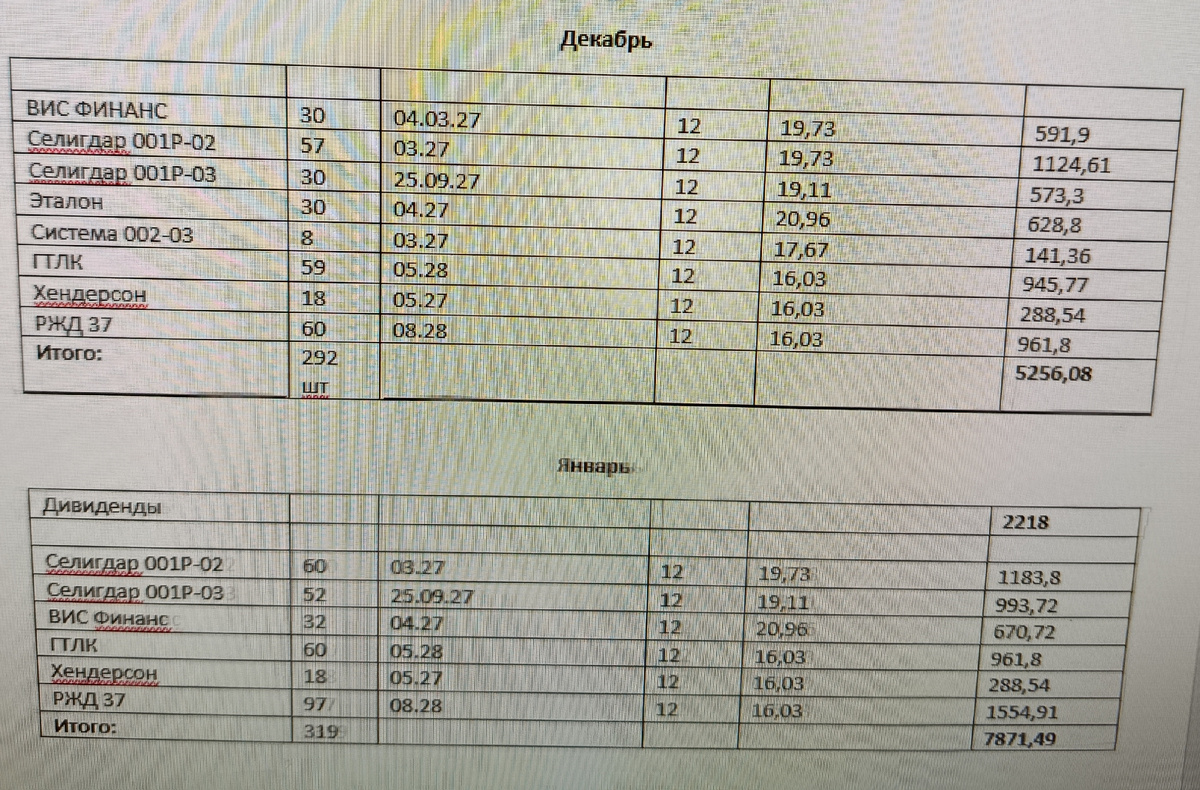

Вот так все - методом "тыка" и познаю...Таблиц понарисовала с прогнозируемыми доходами, еще есть таблица с доходом по облигациям.

Здесь ума хватило с марта 2025 ее вести (когда поняла, что только облигации помогут увеличить накопления на ИИС) , интересно сейчас проанализировать:

- март 2025: куплено 47 облигаций, ежемесячный купонный доход 626 рублей

- январь 2026: в наличии 320 облигаций, ежемесячный доход с них 5800р.

Так что в этом году уже проще будет на пенсию копить...

Да, чуть не забыла: прогнозируемая пенсия тоже увеличилась. На Госуслугах уведомление пришло о пенсионном коэффициенте. Итак, у меня на сегодняшний день 73 с копейками балла.

В 2026 году стоимость одного пенсионного коэффициента (балла) для начисления страховой пенсии — 156,76 рубля, а размер фиксированной выплаты — 9 584,69 рубля.

Т.е. если на сегодняшний день я брошу работать, то пенсия моя составит 21 тысячу (год назад было 19) - и это уже радует. Но вот начать получать я смогу ее лишь через 6 лет- и это удручает...

Но опять же есть время пассивный доход увеличить...так, чтобы выйдя на пенсию, прекратить работу в найме и ни в чем себе не отказывать : хочешь мороженое ешь, хочешь - пирожное, надоело есть - путешествуешь!

А надоедят морожные с пирожными, можно и поработать немножко - тысяч за 25...

Эх, мечты, мечты ... Ну а пока решила все теперь фиксировать: доходы и расходы. И в январе уже кое- какие выводы сделала.

Но январь - месяц не показательный, и даже убыточный. Из доходов - только аванс, и тот лишь за 4 дня. А вот расходов- много за счёт праздников и разъездов. Но в общей сложности за первый месяц года потрачено мной было 53 т рублей.

Да уж, это лишний повод подумать: какое счастье, что 2,5 года назад я решилась уехать из Тамбова...

Ну а на сегодня всё, а меня - с Днём рождения. Да, я - классическая Водолейка - с массой идей в голове и своим видением мира))

Всем моим читателям добра и финансовой стабильности !