Открываете приложение банка. Долг по кредитке 85.000 рублей. Минимальный платёж — 3.400 рублей.

Думаете: "Ну ладно, внесу минималку, хоть что-то, и нормально".

Вот здесь и начинается ловушка.

Разберём на цифрах, что происходит на самом деле.

Долг по кредитной карте 100.000 рублей. Ставка 36% годовых. Минимальный платёж — 4.000 рублей в месяц.

Вы честно вносите эти 4.000 каждый месяц. Платите год, два, три.

Казалось бы, через 25 месяцев долг должен закрыться, верно?

Неверно.

Из ваших 4.000 рублей на сам долг идёт менее 2.000 рублей. Большая часть — это %.

Платите минималку — и вот результат:

На погашение 100.000 рублей уйдёт не 25 месяцев, а около 50. Это почти 5 лет.

За это время вы заплатите около 190.000 рублей. Переплата — 90%.

Почему банки так любят минимальные платежи?

Потому что это золотая жила.

Вы чувствуете себя ответственным заёмщиком. Вносите платежи регулярно. Не допускаете просрочек.

А основной долг тает медленнее, чем лёд на северном полюсе.

Теперь представим другую ситуацию.

А если у вас, скажем, три кредитки (к нам часто обращаются, когда их даже 5-7 штук):

- долг 240.000, минималка 7.500;

- долг 130.000, минималка 5.100;

- долг 100.000, минималка 2.500.

Итого: платите 15.100 рублей каждый месяц. Из них на погашение долга идёт только от силы 4 - 5 тыс. руб. Остальное — проценты.

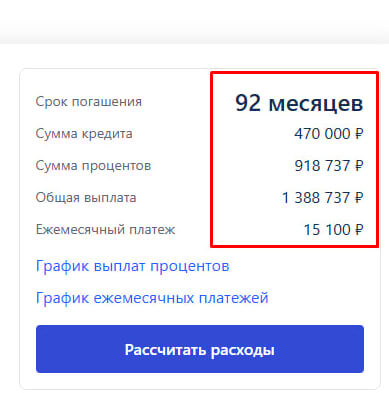

Общий долг 470.000 рублей.

Если открыть онлайн калькулятор кредитных карт (см. скрин), то при таких платежах отдавать придется 92 месяца, т.е. 7-8 лет. Заплатите в итоге всего 1,388 млн. рублей.

И это только при условии, что вы больше не тратите с этих карт.

А если тратите? Тогда долг вообще не уменьшается. Вы платите бесконечно.

Вот почему банки так настойчиво предлагают "удобный минимальный платёж".

Это не забота о вас. Это бизнес-модель. Чем дольше вы платите минималку, тем больше они зарабатывают.

Что делать вместо минималки?

Идеальный вариант: платить в полтора-два раза больше. Долг начнёт таять быстрее.

Но вот проблема.

Обычно помимо кредитных карт есть еще кредиты. По ним тоже ведь нужно вносить платежи, а еще и семью содержать.

Если остаток дохода едва покрывает минимальные платежи, то платить больше не из чего. Вы и так на пределе.

И вот тут возникает вопрос: сколько ещё лет вы будете в этой петле?

Минимальный платёж — это не решение. Это отсрочка.

Вы не решаете проблему. Вы откладываете её на годы вперёд.

✅ Если доход не позволяет закрыть долги быстрее, чем за 3-5 лет, а минималка съедает половину зарплаты — это не временная ситуация. Это структурная проблема.

И минимальный платёж её не решает. Он её консервирует.

По факту получается, что вы платите банку не для того, чтобы избавиться от долга — вы платите, чтобы банк зарабатывал на процентах.

Кстати, любопытный момент, Дональд Трамп в январе заявил, что:

"С 20 января 2026 года президент США введет максимальную ставку по кредиткам — 10%. Это решение направлено против высоких ставок до 20–30%, которыми, пользовались банки, наживаясь на американцах".

А у нас в стране % ставки еще выше.

Многие заемщики кормят банки годами, а долг почти не уменьшается.

Если вы понимаете: «Да, это про меня. Я плачу минималку уже год - два - три, а долг почти не уменьшился», возможно имеет смысл рассмотреть иные варианты решения вопроса.

В нашем Телеграм-канале больше информации о том, что можно сделать в подобных ситуациях.