Открывая в приложении какую‑либо облигацию, вы видите доходность к погашению в процентах годовых. Но здесь есть нюанс — особенно для длинных ОФЗ. Разберу реальную доходность на примере ОФЗ 26245, которые есть в моём старом ИИС. В пенсионном портфеле у меня ОФЗ нет.

Сначала важно понимать, из чего складывается эта доходность. Сейчас брокер показывает 14,99% годовых к погашению. Само погашение — 26 сентября 2036 года. На первый взгляд, зафиксировать почти 15% годовых на десять лет выглядит заманчиво.

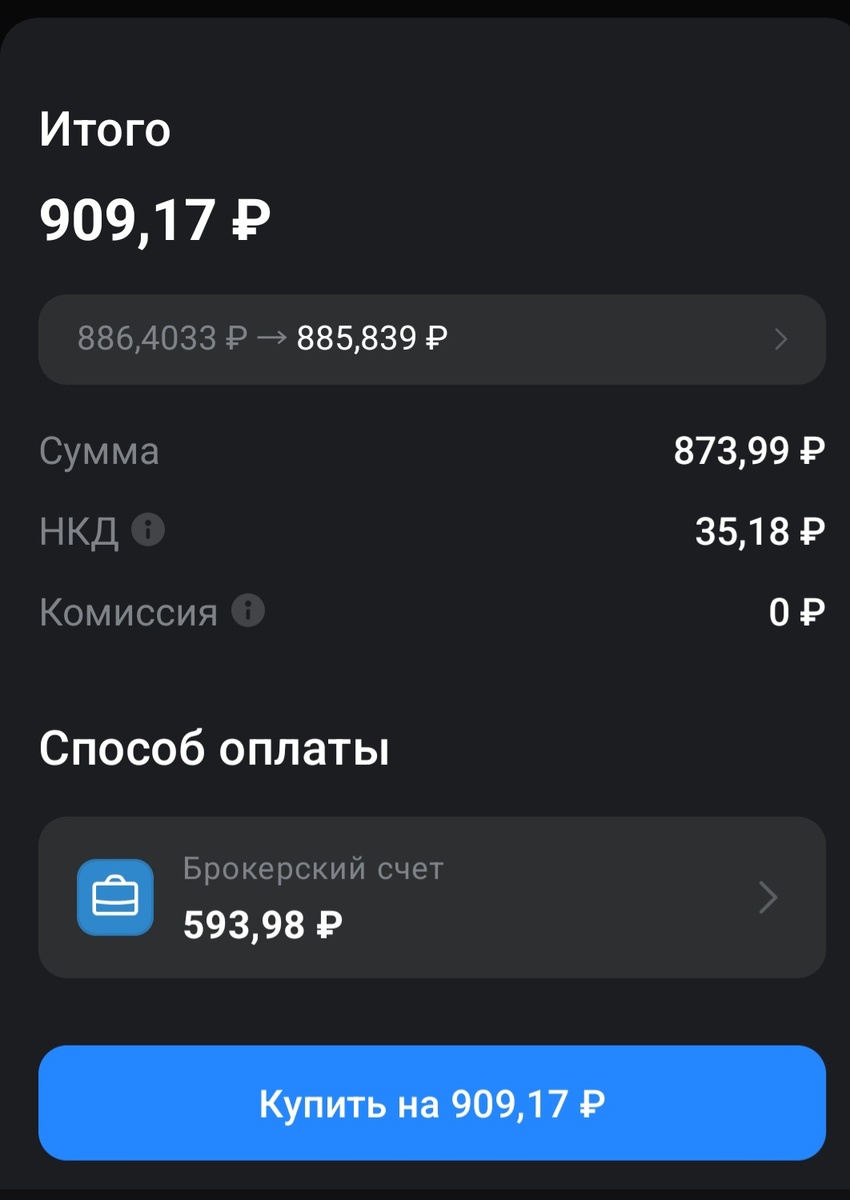

Но это не совсем так, и дело даже не в налоге в 13%, который тоже придётся заплатить. Сейчас эти бумаги торгуются по 87% от номинала, плюс накопленный купонный доход — около 35 рублей. Итого за одну бумагу нужно отдать около 909 рублей без учёта комиссии.

Чтобы посчитать доход, нужно знать величину купона и цену покупки. НКД в расчёт не берём — он вернётся с выплатой ближайшего купона. Купон выплачивается дважды в год, по 59,84 рубля на облигацию. Это 12% от номинала, но мы покупаем дешевле номинала — примерно по 874 рубля.

Текущая доходность по купону считается так:

(59,84 × 2 – 13% налога) / 874 × 100 = 11,9% годовых. Такую доходность я буду получать гарантированно. Как же тогда у брокера выходит 15% годовых?

Через десять лет, в дату погашения, я получу по 1000 рублей за бумагу — на 126 рублей больше, чем текущая цена. Налог на прибыль брокер не учитывает. Считаем: 126 рублей / 10 лет = 12,6 рублей дополнительно к купону каждый год. Годовой купон — 119,68 рубля. Итого 132,28 рубля. Делим на 874 рубля (цена покупки сейчас) — получаем примерно те самые 15%.

Буду ли я держать их до 2036 года — вопрос спорный. Даже если продержу, сложный процент не будет работать в полную силу, а десять лет — очень долгий срок.

Лично я рассчитываю на рост цены. Если через год цена облигации вырастет на 5%, после продажи чистая доходность составит около 15–16% годовых. Но если цена упадёт на 5%, доходность после продажи снизится до 7–8%.

Всё зависит от ваших целей и готовности ждать. Я готов ждать ближайшие 4–5 лет и надеюсь не только на купон, но и на рост цены. Держать этот выпуск до погашения я не планирую.

Подписывайтесь на мой телеграмм канал, там нет повторных статей с дзена: