С начала января 2026 года российские банки массово блокируют карты и счета. По оценкам экспертов, за первые неполные три недели года под временные ограничения попали операции 2–3 миллионов человек — в то время как ещё в прошлом году ежемесячно блокировалось около 330 тысяч переводов. Это не паника, а факт, подтверждённый данными «Коммерсанта» и сотнями жалоб на финансовых форумах. Если вы предприниматель, ваш расчётный счёт — следующая вероятная цель. Паралич счета на 30 дней означает кассовый разрыв, сорванные сделки и претензии контрагентов. Давайте разберёмся, что изменилось, почему это касается именно вас и что делать прямо сейчас.

Что случилось на самом деле? Новые правила игры

Всё просто: с 1 января 2026 года Банк России вдвое расширил перечень признаков подозрительных операций по закону 161-ФЗ (о национальной платежной системе). Вместо 6 критериев теперь 12. Банки обязаны проверять каждую операцию клиента по этому списку и при малейшем подозрении — приостанавливать перевод, а часто и полностью блокировать счёт.

Новые критерии включают, например:

- Смену номера телефона, привязанного к онлайн-банку, менее чем за 48 часов до перевода.

- Обнаружение на устройстве клиента вредоносного ПО или смены операционной системы.

- Попытку внести наличные через банкомат с цифровой карты, если получатель за сутки до этого отправил за границу более 100 тыс. рублей.

- Перевод человеку, с которым полгода не было финансовых отношений, если перед этим был крупный перевод самому себе через СБП.

Системы банков настроены на максимальную жёсткость, чтобы не пропустить мошенников. Побочный эффект — волна ложных срабатываний, которая накрыла и обычных граждан, и бизнес. ЦБ признаёт, что «где-то перегнули палку», но пока правила действуют.

Чем это грозит вашему бизнесу? Не только «неудобство»

Для физического лица блокировка карты — это стресс. Для предпринимателя — прямая угроза существованию бизнеса. Вот типичные сценарии, которые уже происходят:

- Полный паралич счета по 115-ФЗ. Росфинмониторинг может приостановить все операции на срок до 30 суток (с возможностью продления через суд). Вы не сможете ни заплатить поставщику, ни получить оплату от клиента, ни выдать зарплату.

- Отказ в конкретном платеже. Банк может заблокировать один крупный платёж, требуя документов, пока остальные операции идут. Сделка встанет, контрагент может потребовать штрафы.

- Расторжение договора банковского обслуживания. Банк вправе разорвать отношения, дав 60 дней на вывод средств. После этого вам придётся искать новый банк, что сегодня небыстро и рискованно.

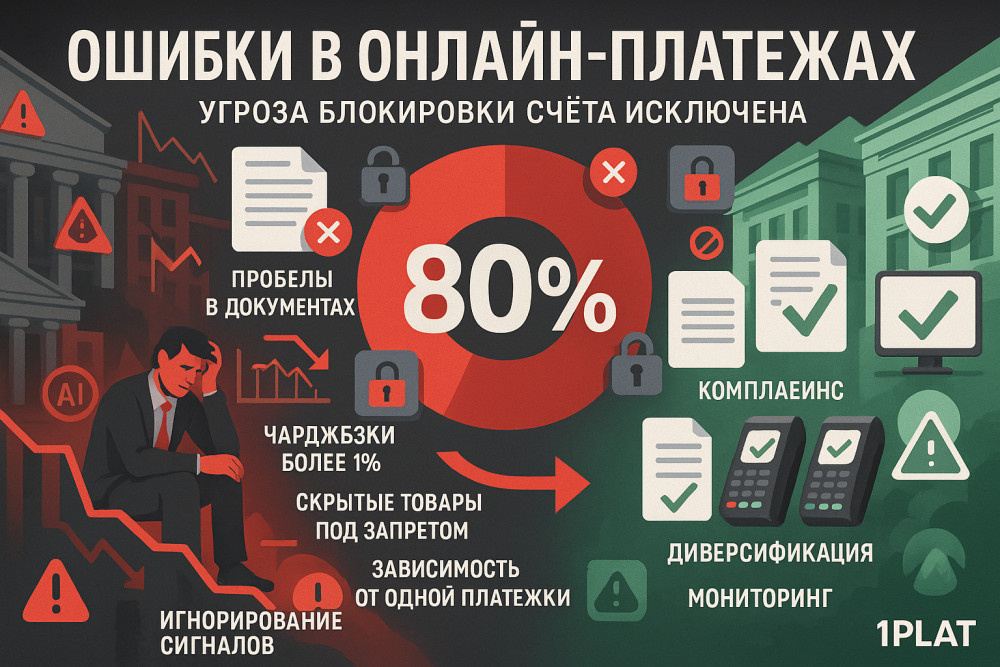

Особенно уязвим малый бизнес, который часто работает с наличными, имеет «нестандартный» оборот или низкую налоговую нагрузку. Алгоритмы банка видят в этом красные флаги. Например, регулярное снятие наличных более 30% от оборота, остаток на счете, близкий к нулю, или налоговая нагрузка менее 0,9% — всё это формальные индикаторы риска.

Что делать завтра: чек-лист на ближайшую неделю

Ждать, пока «само рассосётся» (эксперты прогнозируют стабилизацию через несколько месяцев), — слишком рискованно. Действуйте проактивно.

Чек-лист: 7 шагов для снижения риска блокировки

- Предупредите ваш банк о «нетипичных» операциях. Планируете крупный платёж поставщику, снятие наличных для закупки товара или нерегулярный перевод? Заранее позвоните менеджеру или напишите в поддержку. Краткое уведомление: «20 января запланирован перевод 500 000 руб. контрагенту ООО «Поставщик» за товар» — снимает многие вопросы.

- Документируйте всё. Договоры, счета, акты, товарные накладные, кассовые чеки — храните в цифре и под рукой. Если банк запросит подтверждение, вы сможете быстро собрать пакет.

- Создайте «финансовый портрет» бизнеса. Простая справка в свободной форме: «ИП Иванов, УСН «Доходы» 6%, оборот 1,5 млн/мес, закупка товара — 1,35 млн/мес, налог — 90 тыс./мес. Налоговая нагрузка — 6%». Это объяснит низкую маржу и частые переводы поставщикам.

- Откройте запасной расчётный счёт в другом банке. Не храните все деньги в одной корзине. Часть оборотных средств на другом счете — страховка на случай внезапной блокировки основного.

- Не меняйте резко свои финансовые привычки. Если всегда платили с карты, а вдруг начали часто снимать наличные — это нетипичная операция. Если нужно изменить схему работы, делайте это постепенно и с пояснениями банку.

- Проверьте устройства. Установите антивирус на компьютер и телефон, с которых выходите в онлайн-банк. Не используйте публичные Wi-Fi для финансовых операций.

- Настройте уведомления о блокировках. В мобильном приложении банка включите смс и push-оповещения о любых изменениях статуса карты или счета. Чем раньше узнаете о проблеме, тем быстрее начнёте её решать.

Риски и типичные ошибки: чего делать категорически нельзя

Пока вы внедряете полезные привычки, избегайте действий, которые гарантированно привлекут внимание Росфинмониторинга и банка:

- Дробить платежи. Нельзя разбивать крупную сумму на несколько мелких, чтобы «не попадать под контроль». Три перевода по 900 тыс. за неделю выглядят подозрительнее, чем один на 2,7 млн.

- Снимать наличные сразу после поступления денег. Классический признак «транзитного» счета, который часто используют для обналичивания. Даже если вы снимаете зарплату, лучше делать это через 1-2 дня.

- Игнорировать запросы банка. Если банк прислал требование предоставить документы, — это последний шанс решить вопрос досудебно. Молчание приведёт к полноценной блокировке.

- Паниковать и жаловаться в соцсетях вместо официальных каналов. Первым делом — обращение в службу поддержки банка, затем — письменная претензия. Если не помогло — жалоба в Банк России. Публичные скандалы редко ускоряют решение.

- Держать все деньги на одном счёте. Эта ошибка может стоить бизнеса. Диверсификация счетов — базовое правило финансовой безопасности.

Если блокировка уже случилась: алгоритм действий

- Не паникуйте. Узнайте точный тип ограничения: полная блокировка всех операций, отказ в конкретном платеже или расторжение договора.

- Свяжитесь с банком. Уточните причину и список запрашиваемых документов. Всё общение фиксируйте (номера заявок, ФИО сотрудников).

- Соберите документы. Всё, что подтверждает легальность операций: договоры, счета, акты, декларации, пояснительную записку о бизнес-модели.

- Подайте документы. Лучше всего — через отделение банка с отметкой о приёме или заказным письмом.

- Если банк не реагирует — пишите жалобу в Банк России через официальный сайт. Это часто срабатывает как катализатор.

Помните: система настроена так, чтобы отсекать мошенников, но она далека от идеала. Ваша задача — быть прозрачнее и предсказуемее для алгоритмов, чем мошенники. Настройте процессы, документируйте операции, диверсифицируйте счета — и вы значительно снизите шансы попасть под волну блокировок.

А вы уже сталкивались с необоснованной блокировкой счетов в этом году? Как удалось решить проблему — поделитесь опытом в комментариях, это поможет другим предпринимателям!

Подписывайтесь на канал, чтобы не пропустить разборы следующих критичных для бизнеса изменений: на следующей неделе говорим о новых правилах работы с маркетплейсами и ловушках при переходе на онлайн-кассы.