С 1 января 2026 года каждый продавец на Wildberries, Ozon или Яндекс.Маркете, чей доход превысил 20 миллионов рублей, автоматически стал плательщиком НДС. Да, вы не ослышались — лимит для «упрощенцев» снизили втрое: было 60 млн, стало 20 млн. И это не всё: базовая ставка НДС выросла с 20% до 22%. Для тысяч микробизнесов, которые раньше вообще не сталкивались с этим налогом, это означает резкое увеличение нагрузки, пересчёт всех цен и риск штрафов. Если вы продаёте через маркетплейсы, эта статья — ваш краткий гид по выживанию в новых условиях.

Что на самом деле изменилось с 1 января 2026?

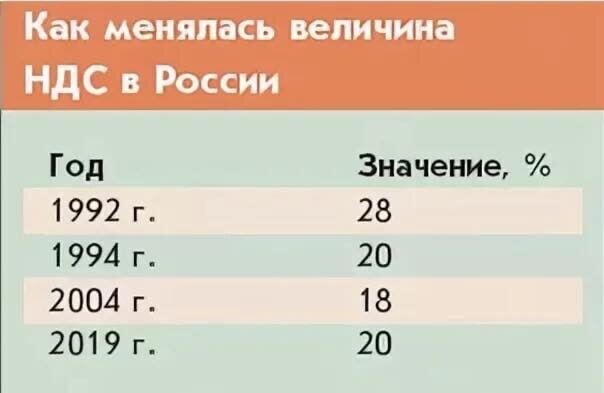

Главное новшество — два удара одновременно. Первый удар: снижение порога освобождения от НДС для «упрощенцев». Теперь если ваш доход за 2025 год превысил 20 млн рублей, вы с 1 января 2026 обязаны платить НДС. Второй удар: повышение основной ставки НДС с 20% до 22%. Это касается всех, кто находится на общей системе (ОСНО), а также «упрощенцев», превысивших лимит.

Но и это не всё. Лимит будет снижаться и дальше: в 2027 году — до 15 млн рублей, в 2028 — до 10 млн рублей. Государство планомерно затягивает налоговую удавку на сегменте e‑commerce, чтобы повысить собираемость налогов. Для маркетплейсов же с 1 октября 2026 года вступит в силу закон, который сделает их полноценным элементом налогового контроля. Фактически площадки станут «глазами» ФНС, автоматически передавая данные о ваших оборотах.

Кого затронут нововведения на практике?

Если вы ИП или ООО на УСН и продаёте через маркетплейсы, вам нужно срочно ответить на два вопроса:

- Превысил ли ваш доход за 2025 год 20 млн рублей? Если да — вы уже с 1 января 2026 являетесь плательщиком НДС.

- Может ли ваш доход превысить 20 млн рублей в 2026 году? Если это произойдёт, обязанность платить НДС возникнет с 1‑го числа месяца, следующего за месяцем превышения.

Пример: ИП Сергей продаёт товары для дома на Wildberries. За 2025 год его выручка составила 25 млн рублей. С 1 января 2026 он автоматически стал плательщиком НДС, даже если в январе продаёт мало. Если бы его выручка за 2025 год была 18 млн, но в июне 2026 он перешагнул планку в 20 млн, то платить НДС ему нужно будет с июля.

Отдельная история — иностранные продавцы из стран ЕАЭС (Беларусь, Казахстан и др.). С 2025 года они тоже обязаны сами исчислять и уплачивать НДС при продажах в Россию. Для них маркетплейс часто выступает налоговым агентом, но контролировать процесс всё равно нужно.

Что делать уже на этой неделе: пошаговый план

Не ждите, пока налоговая придёт с проверкой. Действуйте на опережение.

Шаг 1. Проведите диагностику. Подсчитайте все свои доходы за 2025 год (кассовым методом — все поступления на счёт и в кассу). Сравните с лимитом в 20 млн. Если превысили — вы плательщик НДС с 1 января 2026.

Шаг 2. Определитесь со ставкой. Если вы стали плательщиком, у вас есть выбор:

- Ставка 22% — стандартная, но даёт право на вычет «входящего» НДС (который вы платите поставщикам).

- Пониженные ставки 5% или 7% — применяются без права на вычет, напоминают дополнительный налог с оборота. Ставка 5% действует при годовом доходе от 20 до 272,5 млн рублей, 7% — от 272,5 до 490,5 млн рублей.

Что выгоднее? Если у вас высокие закупки у поставщиков-плательщиков НДС, чаще выгоднее ставка 22% с вычетами. Если расходы минимальны — возможно, пониженная ставка будет проще.

Шаг 3. Пересмотрите цены. Повышение НДС на 2% — это рост конечной цены для покупателя. Решите: можете ли вы перенести рост на клиента или придётся «съесть» часть прибыли. Пересчитайте все ценники, особенно если указываете цены «включая НДС».

Шаг 4. Приведите в порядок договоры. Проверьте все действующие соглашения. Если в них жёстко прописана «ставка НДС 20%», нужно заключать дополнительные соглашения. Если написано «по ставке, установленной законодательством РФ», менять ничего не нужно — условие работает автоматически.

Шаг 5. Настройте учёт. Вам придётся выставлять счета-фактуры (или УПД), вести книгу покупок и книгу продаж, сдавать декларации по НДС раз в квартал. Если никогда этого не делали, пора подключать бухгалтера или сервис.

Чек-лист: 5 ключевых документов, которые нужно проверить до конца января

- Отчёт о доходах за 2025 год — точная сумма, чтобы понять, превысили ли лимит.

- Все договоры с покупателями и поставщиками — на предмет указания ставки НДС.

- Учётная политика — если вы её ведёте, возможно, потребуется дополнить разделом по НДС.

- Шаблоны счетов-фактур и УПД — обновите их, если используете.

- Настройки вашей онлайн-кассы — убедитесь, что чек формируется с правильной ставкой НДС (22% с 2026 года для большинства товаров).

Риски и где чаще всего ошибаются

- Ошибка №1: «Я на УСН, меня это не касается». Касается, если ваш доход превысил 20 млн. Игнорирование приведёт к доначислению налога, пени и штрафам.

- Ошибка №2: Неправильный расчёт НДС с авансов. Если аванс получили в 2025, а отгрузили в 2026, НДС нужно начислить дважды: сначала 20% с аванса, потом 22% с отгрузки. Многие это упускают.

- Ошибка №3: Путаница с импортными товарами. При ввозе товаров НДС уплачивается на таможне, а при дальнейшей продаже на маркетплейсе — ещё раз. Важно не допустить двойного налогообложения и правильно принять входящий НДС к вычету.

- Ошибка №4: Пропуск сроков сдачи декларации. Для впервые ставших плательщиками в 2026 году есть послабление — за несдачу первой декларации штрафовать не будут. Но на второй раз поблажек не ждите.

Важно: статья носит информационный характер и не является индивидуальной налоговой рекомендацией. Для принятия решений consult с бухгалтером.

Финал: вопрос к вам и призыв

Новые правила — это всегда стресс, но и возможность привести finances в порядок и maybe даже найти более выгодную схему работы. Главный вопрос: как вы планируете адаптироваться к повышению НДС — поднимете цены, будете искать поставщиков без НДС или рассмотрите переход на АУСН (где лимит по-прежнему 60 млн)?

Поделитесь своим мнением в комментариях! Как вы считаете, ударит ли это нововведение по малому бизнесу на маркетплейсах или, наоборот, выровняет условия для всех?

Подписывайтесь на канал, чтобы не пропустить разборы следующих критичных изменений для бизнеса. Впереди — материал про то, как работать с новыми лимитами по эквайрингу и avoid блокировок по 115-ФЗ.