С окончанием года хочется подвести итоги по дивидендам и сравнить их с 2024 годом.

Для новых подписчиков напоминаю, что у меня 2 портфеля:

◉ Публичный детский портфель, который веду уже более 3 лет. Начал покупать в него активы сразу после рождения сына. Цель – создание небольшого Капитала ребенку на 18-летие.

◉ Непубличный пенсионный портфель, в котором уже 4,5 года аккумулирую активы, которые, надеюсь, сделают нашу с женой пенсию чуть более ранней и чуть более интересной, чем у среднестатистического жителя страны.

Почитать ежемесячные отчеты по обоим портфелям можно в подборке «Обзоры моих портфелей» в этом блоге. Если в детском портфеле все освещается максимально прозрачно, то про непубличный пенсионный пишу в общих чертах.

Какие дивиденды были получены в детский портфель в 2025 и 2024 годах?

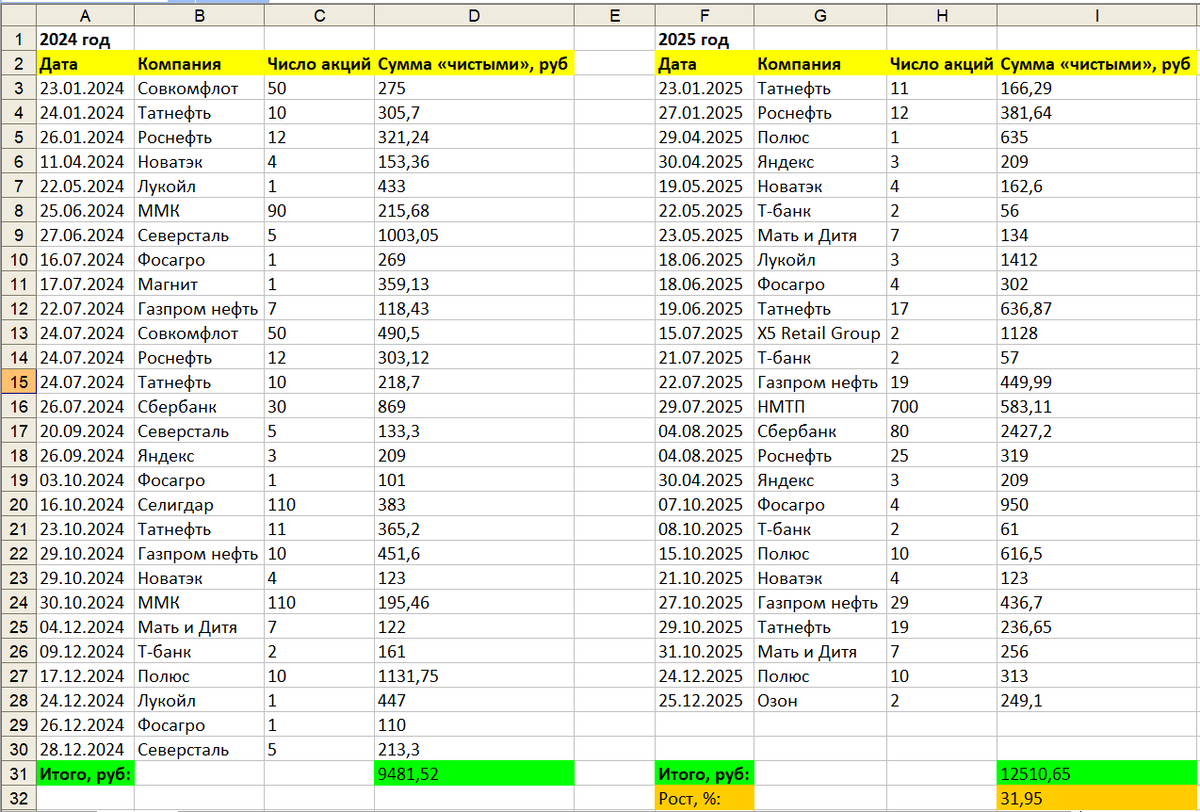

Ниже таблички по всем дивидендам в детском портфеле за 2024 (левая) и 2025 (правая) годы. А также сумма и прогресс.

Как видите, в 2024 году детский портфель принес 9481,52 руб чистыми. А в 2025 году дивиденды составили уже 12510,65 руб (рост +31,95%). Понятно, что обе суммы совсем небольшие. Ну так и портфель небольшой.

Что изменилось за это время?

В 2024 году ТОП-5 компаний в портфеле по сумме выплаченных дивидендов выглядел так:

◉ Северсталь – 1349,65 руб (14,23% от общей суммы выплаты).

◉ Полюс – 1131,75 руб (11,94%).

◉ Татнефть – 889,6 руб (9,38).

◉ Лукойл – 880 руб (9,28%).

◉ Сбер – 869 руб (9,16%).

А теперь сравниваем с ТОП-5 за 2025 год:

◉ Сбер – 2427,2 руб (19,4%).

◉ Полюс – 1564,5 руб (12,5%).

◉ Лукойл – 1412 руб (11,29%).

◉ Фосагро – 1252 руб (10,01%).

◉ X5 Retail Group – 1128 руб (9,02%).

Всего 3 совпадения: Сбер, Полюс и Лукойл.

При этом Северсталь в этом году отказалась от выплаты дивидендов, а Татнефть дивиденды серьезно снизила. Зато начали платить X5 Retail Group (хотя их я под Новый год продал, как и еще 9 других эмитентов в течение года).

Что касается размера детского портфеля, то 31декабря 2024 года он равнялся 175524 рублям:

А 31декабря 2025 года он был уже 294965 рублям:

Рост на 68%!

А что с непубличным пенсионным портфелем?

Тут, естественно, будет более общая информация:

По сравнению с 2024 годом в 2025 году я получил в основной портфель на 5,8% меньше дивидендов. С одной стороны снижение небольшое. С другой стороны 31 декабря 2025 года этот мой портфель был больше своей версии от 31 декабря 2024 года на 12,6%. Но дивидендов все равно было получено меньше – неприятно. Хотя такое у моих коллег-инвесторов через одного – год был очень непростой.

Что изменилось за это время?

В 2024 году ТОП-5 компаний в портфеле по сумме выплаченных дивидендов выглядел так:

◉ Северсталь – 17,62%.

◉ Лукойл – 15,33%.

◉ Сбер – 14,37%.

◉ Татнефть – 11,48%.

◉ Фосагро – 7,8%.

А теперь сравниваем с ТОП-5 за 2025 год:

◉ Сбер – 21,72%.

◉ X5 Retail Group – 12,23%.

◉ Татнефть – 9,89%.

◉ Лукойл – 9,7%.

◉ Роснефть – 9,21%.

И снова только 3 совпадения: Сбер, Лукойл и Татнефть. Кстати, интересно, что Лукойл даже одной выплатой (за 2-е полугодие 2024 года) смог попасть в ТОП-5 дивидендов года, т.к. вторая выплата перешла уже на начало 2026 года из-за переноса СД (в день, когда оно планировалось в первый раз, по Лукойлу ударили санкции). Кстати, эти деньги придут буквально на днях (брокер Т-банка вообще пишет, что на этой неделе).

Если говорить про остальные компании из ТОП-5 2024 года, то в 2025 Северсталь отказалась платить дивиденды. А Фосагро заплатил меньше, чем годом ранее. Их места в 2025 году заняла вернувшаяся к выплатам X5 Retail Group и Роснефть (хотя последняя платила в этом году относительно немного).

Еще из интересного:

◉ Из портфеля за год были удалены 11 компаний: все то же самое, что продавал в детском портфеле + Алроса. Про все продажи и причины продаж есть подробные статьи в блоге.

◉ В частности были проданы акции не платящей дивиденды ДВМП и переставшего их платить Магнита (думаю, переставшего окончательно, не удивлюсь их делистингу). Также удалил из портфеля компании с маленькими и/или нестабильными дивидендами: Яндекс, Озон, Т-Банк, Алроса и Селигдар. Хотя и от довольно приличной «дивидендной коровы» Х5 также избавился. Вместо них приоритетами при покупках были Фосагро, Роснефть и Газпром нефть – все 3 компании платят дивиденды, причем стабильно. Правда, нефтяники пока суммами не радуют. Но, думаю, это все равно несколько выправит ситуацию с размером дивидендов в 2026 году по сравнению с 2025 годом. Впрочем, узнаем по факту уже через год.

Чего ожидаю от дивидендов в 2026 году?

Речь ниже, естественно, только про компании из моих портфелей.

Если рубль будет оставаться таким же слабым (что вряд ли), экспортеры, на которых я сосредоточен, будут платить немного. Пока немного.

Аналогично и по нефти. Будет стоить дешево – будем дальше «сосать лапу». Хотя я делаю серьезную ставку на начало нефтяного суперцикла в ближайшие несколько лет, а в его преддверии продолжаю формировать серьезную долю в акциях нефтяных компаний по скидкам.

Кстати, касательно российских нефтяников. В последнем тексте Кримсона Альтера был такой забавный кусок:

«Недавно ваш покорный слуга слушал (в фоновом режиме) подкаст с известным в узких кругах инвестором и банкиром Риком Рулом (это экс-директор и очень крупный акционер Sprott Asset Management, который свалил в свободное плавание и специализируется на инвестициях в горнодобывающей промышленности и бэнкинге для горнодобывающего бизнеса) и на вопрос ведущего о том, куда инвестировать, он ответил буквально следующее (цитата не дословная, но смысл точен):

«Я бы купил российские нефтяные компании, их ненавидят даже сами русские».

После этого мистер Рул жаловался на то, что из-за его бенефициарного владения в американском банке (он со-владелец и член совета директоров Battle Bank, а до этого был одним из со-владельцев Everbank) у него есть серьёзные регуляторные ограничения в плане того, чтобы купить российские нефтяные компании, и в качестве паллиатива приходится покупать Exxon.»

А в конце текста Кримсон написал следующее:

«Быть владельцем «самого презираемого актива на планете», который «даже сами русские не любят» – это тяжелый выбор, который однозначно не каждому подходит, но лично мне очень нравится.»

Не могу с ним не согласиться.

Что касается остальных компаний из портфеля, то:

◉ Сбер заплатит свои 50% от ЧП.

◉ Черные металлурги вряд ли вернутся к дивидендам. Как и Совкомфлот.

◉ Мать и Дитя, а также Новабев будут платить стабильно, но не так много.

Вот такие дивидендные итоги 2025 года. Ждем, что принесет 2026 год. Но у него уже есть одно некоторое преимущество: крупная выплата Лукойла за 1-е полугодие 2025 года пойдет в «зачет» 2026 года. Но главное, чтобы Лукойл и дальше продолжал хорошо платить, а вот тут явно есть серьезные опасения…

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.