Вы пересмотрели все ролики о деньгах, но всё равно не получается накопить на мечту и закрыть кредиты быстрее? Информация о личных финансах в Reels часто однотипная и не даёт результата?

Значит, эта статья — для вас. Здесь вместо общих советов — понятная система, которая поможет банкам работать на вас: автоматические накопления, выгодные условия обслуживания, персональные акции и многое другое.

А в конце вы сможете найти приятный бонус :)

Предыстория

Меня зовут Величко Семён. Получив экономическое образование и прочитав десятки книг по финансовой грамотности, я понял главную проблему: слишком много абстракций и теории — почти нигде нет практики.

Авторы вроде Ричарда Талера, Роберта Кийосаки, Даниэля Канемана и Амоса Тверски отлично объясняют, как устроены деньги, но их примеры из США не подходят для России — непонятно, как применять их у нас.

Поэтому я адаптировал эти идеи под российскую реальность и собрал систему, которую можно внедрить за вечер.

Что даёт система?

В среднем людям с доходом до 100 000 рублей в месяц она помогает:

- экономить около 30 000 рублей в год;

- дополнительно накапливать примерно 100 000 рублей в год.

И это — за счёт простых настроек и автоматизации, а не жёсткой экономии.

Почему именно банки?

Банковский сектор в России — один из самых сильных по уровню цифровых сервисов. Он уже автоматизировал повседневные операции: оплату ЖКХ, онлайн‑переводы и др.

P.S. Почитайте, как во Франции устроены переводы и платежи — станет понятно, почему российские банковские сервисы считаются одними из самых удобных.

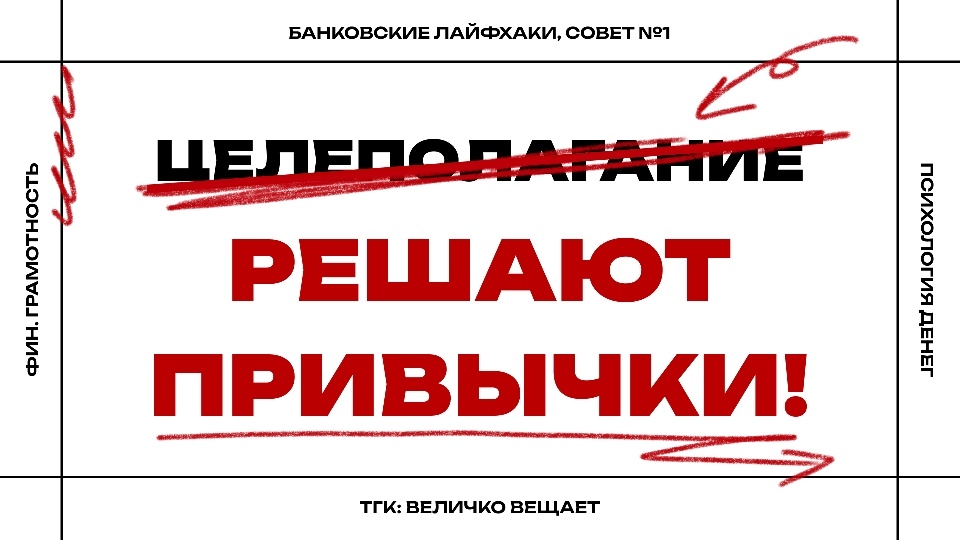

1. Постановка цели — бесполезный совет!

Цели важны, но сами по себе они одноразовые — это временная точка на карте. Работает не цель, а система, которая делает нужные действия регулярными.

История моих клиентов — Димы и Лены

Они взяли ипотеку и поставили цель: закрыть её за пять лет. Пять лет жили с лозунгом «мы ипотечники»:

- отказывали себе в спонтанных тратах;

- держали режим;

- отмечали каждую покупку.

Настал месяц последнего платежа. Свобода, отпуск, новая машина? Нет. Через пару месяцев на счёте почти ноль.

Вопрос, с которым они пришли: «Как так? Мы же больше не платим за квартиру».

Ответ простой и неприятный: с исчезновением обязательного платежа освободились деньги — и вместе с ними выросли желания. Расходы быстро сравнялись с доходами (в экономике этот эффект описывают вторым законом Паркинсона).

У ребят была цель, но не было системы, которая формирует финансовые привычки.

Вывод:

- цели — временные;

- система и привычки — долговременные.

Без системы любая достигнутая цель оставляет пустоту, и деньги снова утекают.

В спорте это видно особенно хорошо. У олимпийских чемпионов и у тех, кто не доходит до пьедестала, цель одна — завоевать золотую медаль. Побеждают те, у кого выстроен цикл: сон, восстановление, план тренировок, ежедневная дисциплина, разбор ошибок, команда.

С деньгами — та же логика. У многих одинаковые желания: подушка безопасности, порядок в тратах, больше свободы. Выигрывают те, у кого есть система регулярных финансовых привычек.

2. Один, но надёжный!

Вспомните, как в СССР выбор был ограничен тем, что привозили в магазины. Люди брали то, что оставалось на полках.

Сегодня экономика стала экономикой выбора. Производители стараются удовлетворить потребности, и благодаря конкуренции появляется всё больше качественных товаров и услуг. Поэтому важно выбирать лучшее, а не хватать первое попавшееся.

Однако многие действуют по инерции и не используют возможности выбора, тем самым ограничивают себя (отрицательный эффект по умолчанию). В финансах жить по такой модели — значит терять деньги.

Простой пример — кэшбэк.

Его часто игнорируют, а зря. При правильной настройке (выбор категорий, заданий, учёт лимитов) можно вернуть 30 000 рублей и больше в год. Сумма зависит от ваших трат и условий банка.

Кэшбэк — это возврат части потраченной суммы. Банк начисляет деньги или баллы за операции по карте (категории, задания, специальные дни). Начисленные средства можно потратить на новые покупки или обменять на рубли.

3. 20 % усилий — 80 % результатов

Многие из нас следуют этому принципу, даже не осознавая этого. Например, в гардеробе у каждого есть базовые вещи (джинсы и футболка). Эти 20% одежды мы носим 80% времени. Оставшиеся 80% достаём по особым случаям.

То же самое можно сказать и о банковской сфере. Здесь тоже важны основа и дополнительные инструменты:

Основной банк — ваш постоянный финансовый центр. Сюда приходит доход, отсюда оплачиваются повседневные расходы, здесь удобно хранить деньги. Правильно выбранный основной банк даёт:

- более выгодные условия постоянным клиентам;

- повышенный кэшбэк;

- проценты по вкладам;

- лучшие условия по кредитам.

4 банка с бесплатным обслуживанием карт — инструменты, которые помогут закрыть все оставшиеся потребности.

Инструкция

1) Выберите основной банк. Критерии:

- универсальная лицензия Банка России (гарантия надёжности и защищённости);

- удобное приложение;

- понятные и выгодные условия кэшбэка;

- адекватные лимиты;

- прозрачные правила.

2) Подключите 4 бесплатные дебетовые карты других банков (без платы за обслуживание и без обязательного оборота).

3) Настройте категории кэшбэка:

- в основном банке — под самые частые траты (супермаркеты, АЗС, транспорт, аптеки и т. п.);

- в дополнительных банках — разные категории, не дублируя основной (маркетплейсы, техника, кафе, хозяйственные товары, связь, доставка, путешествия).

4) Непредвиденные покупки оплачивайте картой, которая покрывает нужную категорию. Держите короткую шпаргалку с категориями в заметках телефона.

5) Ревизия раз в месяц (1‑го числа): обновите категории, отметьте крупные предстоящие траты.

6) Настройте напоминания, чтобы освободить голову. Я использую Google Календарь и ставлю повторяющиеся задачи:

- 1‑е число — выбор кэшбэка и заданий;

- 10‑е число — вывод кэшбэка;

- каждая пятница — проверка финансов.

Итог: основной банк (20%) будет приносить вам 80% выгоды, а дополнительные банки — закрывать оставшиеся траты (20%). Используйте выбор системно, без суеты — и банки начнут работать на вас.

4. Мы устали принимать решения!

Представьте: в день мы принимаем более 10 000 решений, и большинство из них происходит неосознанно — на основе привычек и инерции.

Наш мозг устроен так, чтобы экономить энергию. Он «ленивый» в хорошем смысле — почти всегда выбирает самый простой путь и избегает лишних действий.

Поэтому накопления часто не формируются не потому, что человек плохой или безответственный, а потому, что откладывать деньги — это дополнительное решение, которое легко отложить на потом.

Когда мы осознаём эту проблему, мы обычно начинаем следить за деньгами: контролируем траты, пытаемся регулярно откладывать, держим себя в руках. Но почти всегда это делается за счёт силы воли, которая не бесконечна.

Гораздо надёжнее — один раз выстроить систему, которая будет копить и экономить по умолчанию.

Чек‑лист «Эффективный банк по умолчанию»

1) Проверяем платные услуги и отключаем ненужное.

- отключаем подписки и услуги, которые не дают реальной пользы (например, платные уведомления, если они не критичны);

- если уведомления нужны — проверьте условия: во многих банках они бесплатны (например, для зарплатных клиентов).

2) Настраиваем автоматический перевод доходов на накопительный счёт/вклад.

Деньги должны быть размещены так, чтобы начинать приносить доход сразу после поступления, а не оставаться на карте без начисления процентов

Пример: вам пришла зарплата 100 000 ₽. За половину месяца вы потратили 50 000 ₽, а оставшиеся 50 000 ₽ остались лежать на счёте. При ставке 16 годовых: 50 000×16%×36515≈328 ₽ — недополученный доход за полмесяца. В год такие мелочи превращаются в ощутимую сумму (в данном примере — более 7 000 рублей).

Важно: начинать можно безопасно — не со 100%, а с комфортной доли (10–30%). Смысл не в максимуме, а в регулярности.

3) Используем кредитную карту как инструмент (при дисциплинированном подходе):

- позволяет пользоваться средствами банка для повседневных трат, пока ваши деньги находятся на накопительном счёте/вкладе и продолжают приносить доход;

- формирует кредитную историю и кредитный рейтинг — это может дать более выгодные условия в будущем (например, при ипотеке).

Ключевое правило безопасности: тратить только то, что вы и так потратили бы с дебетовой карты, и закрывать задолженность полностью в пределах льготного периода.

Важно

- Поставьте уведомление в календаре на последний день беспроцентного периода.

- Если понимаете, что это может быть сложно — этот элемент системы можно не использовать: автопополнение накоплений работает и само по себе.

4) Подключаем инвесткопилку

Инвесткопилка – один из моих любимых инструментов, с её помощью я за год незаметно коплю в среднем около 50 000 рублей.

Способы пополнения инвесткопилки:

- процентом от покупок (например, 5–10% от суммы каждой оплаты до определённой суммы — у меня это 500 рублей);

- округлением трат (разница между суммой покупки и ближайшей круглой суммой уходит в копилку);

- по расписанию — фиксированной суммой в выбранный день (например, автопополнение каждую пятницу по 100 ₽);

- переводом кэшбэка (не рекомендую: у меня однажды так автоматически ушло около 4 000 ₽ кэшбэка).

Пример работы: если выбрано правило «10% от трат», то при покупке на 100 ₽, 10 ₽ автоматически переводятся в инвесткопилку (по сути, покупка обошлась в 110 ₽: 100 ₽ за товар и 10 ₽ в накопление). Банк инвестирует эти суммы в ценные бумаги — накопления работают, а не просто лежат.

Важно: доход в инвесткопилке не фиксирован и может меняться. Воспринимайте её не как инструмент быстрого заработка, а как способ регулярно откладывать, постепенно формируя привычку и защищая часть денег от инфляции.

5) Настраиваем кэшбэк (подробная инструкция — выше)

Ключевые моменты:

- полностью автоматизировать процесс не получится: кэшбэк выбирается ежемесячно;

- сформируйте привычку — поставьте повторяющиеся уведомления для выбора и вывода кэшбэка (обычно 1‑е и 10‑е число каждого месяца соответственно).

Бонус: партнёрство с банком

Это новый уровень финансовой культуры и взаимодействия с банком. Вы переходите от обычного использования карты и кэшбэка к более глубокому пониманию банковских продуктов и получаете доступ к условиям, которые недоступны большинству клиентов:

- повышенные категории кэшбэка;

- ДМС;

- бесплатная связь и др.

В отдельной статье я разобрал, как работает партнёрство на практике, кому подходит, какие есть преимущества и недостатки.

➡️ Переходите к статье о партнёрстве с банком.

Готовы внедрить систему?

Если хотите получить бесплатную консультацию и задать вопросы — напишите мне.