Общие итоги рынка

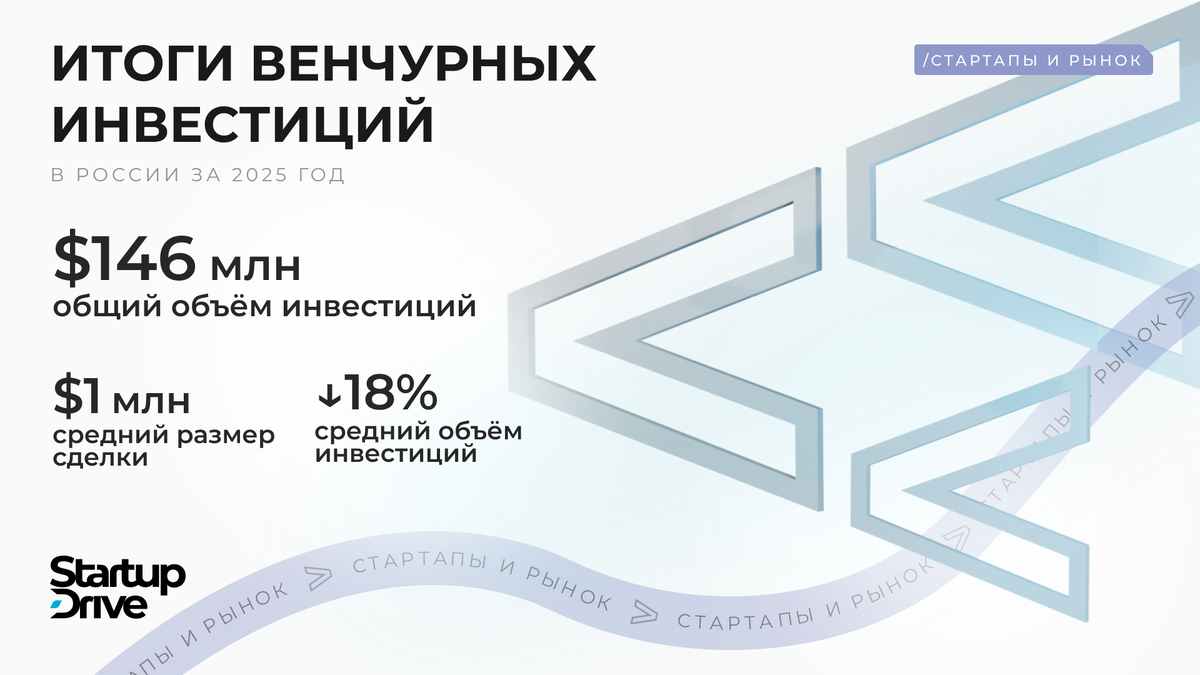

2025 год завершился снижением активности на российском венчурном рынке. По итогам 12ти месяцев общий объём инвестиций составил 146,4 млн долларов, было заключено 127 сделок, а средний размер сделки достиг 1,3 млн долларов. В сравнении с 2024 годом объём инвестиций уменьшился на 18%, а количество сделок сократилось на 25%. Снижение затронуло как денежный объём рынка, так и инвестиционную активность.

Долгосрочная динамика

Начиная с 2023 года венчурный рынок перешёл в фазу стабилизации на пониженных уровнях. После сокращения до 122,9 млн долларов в 2023 году объём инвестиций вырос до 179,7 млн в 2024 и снизился до 146,4 млн в 2025. В результате рынок третий год подряд колеблется в диапазоне 120–180 млн долларов, без признаков возврата к прежним масштабам, но с формированием устойчивого посткризисного уровня.

Количество сделок и активность рынка

Снижение объёма инвестиций сопровождается сокращением числа сделок. В 2021 году на рынке было зафиксировано 287 сделок, в 2024 — 171, а в 2025 — 127. Это наименьшее значение за последние шесть лет. Динамика указывает на уменьшение числа активных инвесторов и более сдержанный поток новых проектов, выходящих на рынок венчурного финансирования.

География инвестиций

Региональная структура рынка сохраняет высокую концентрацию. В 2025 году 69% объёма венчурных инвестиций и 76% всех сделок пришлись на Москву. Это означает, что значительная часть венчурной активности сосредоточена в одном регионе. Региональные экосистемы обеспечивают ограниченный вклад в общий объём инвестиций.

Происхождение капитала

В 2025 году структура капитала характеризовалась полной локализацией источников финансирования. Все инвестиции были обеспечены российскими участниками рынка, участие иностранного капитала не зафиксировано. В 89% сделок сумма инвестиций была раскрыта, в 11% случаев данные отсутствовали. Такая конфигурация отражает функционирование рынка преимущественно за счёт внутренних источников капитала.

Структура по стадиям финансирования

Распределение инвестиций по стадиям демонстрирует концентрацию капитала в более поздних раундах. Почти половина общего объёма — 48% — пришлась на раунды C+. Раунды A аккумулировали 29% инвестиций, Seed — 18%, а ранние и промежуточные стадии получили ограниченную долю капитала. По количеству сделок структура выглядит более равномерной: половина всех сделок приходится на Seed, ещё 28% — на раунды A, и около 10% — на поздние стадии. Это отражает сохранение активности на ранних этапах при одновременной концентрации основных объёмов капитала в зрелых компаниях.

Технологическая структура рынка

Ключевым технологическим направлением 2025 года стал сегмент искусственного интеллекта и машинного обучения. Инвестиции в этот сегмент составили 70,67 млн долларов, что соответствует 48% общего объёма венчурных инвестиций. По количеству сделок проекты в области AI также занимают лидирующую позицию — 45 сделок из 127. Таким образом, существенная часть инвестиционной активности в 2025 году была связана с разработками в области искусственного интеллекта.

Другие технологические направления привлекли значительно меньшие объёмы капитала. Big Data получила 12,67 млн долларов, AR/VR — 4,42 млн, аддитивные технологии — 3,71 млн, интернет вещей — 2,64 млн. Технологическая структура рынка характеризуется выраженной концентрацией инвестиций в одном ведущем сегменте.

Рыночные ниши и отраслевой фокус

Отраслевой срез указывает на ориентацию инвестиций в сторону корпоративных и отраслевых решений. Наибольший объём финансирования в 2025 году получил сегмент Business Software с результатом 16,98 млн долларов. Далее следуют Advertising & Marketing, Agrotech, Construction Tech и Energy. Одновременно наблюдается снижение активности в отдельных потребительских и образовательных сегментах. Инвестиции в e-commerce составили 1,43 млн долларов, в EdTech — 1,32 млн, в кибербезопасность — 0,12 млн. Это отражает перераспределение инвестиционного интереса в сторону прикладных технологических решений.

Структурный портрет рынка 2025 года

Совокупность показателей формирует устойчивую конфигурацию рынка. Объём инвестиций и количество сделок снижаются второй год подряд, региональная концентрация остаётся высокой, участие иностранного капитала отсутствует, а значительная часть инвестиций направляется в поздние стадии и в проекты, связанные с искусственным интеллектом. Рынок характеризуется концентрацией капитала в ограниченном числе компаний и направлений.

Итог

По итогам 2025 года венчурный рынок России представляет собой компактную и высоко концентрированную систему с ограниченным числом сделок, локальной структурой капитала и выраженной технологической специализацией. Основной объём инвестиций сосредоточен в Москве, в поздних стадиях и в проектах, связанных с искусственным интеллектом. Рынок стабилизировался на пониженном уровне, сохранив узкую структуру и ограниченный набор приоритетных направлений.