Вы только что перевели 50 000 рублей фрилансеру за рекламный креатив в Telegram, а завтра планируете оплатить услуги копирайтера через СБП? С 1 января 2026 года эта стандартная операция может превратиться в многодневную головную боль с замороженными деньгами. Пока российский бизнес вкладывает рекордные суммы в рекламу в Telegram , банки по новым правилам Центробанка готовы блокировать любые подозрительные, с их точки зрения, переводы . Несостыковка? Именно в этой точке и кроется главный операционный риск для малого бизнеса наступившего года.

Тотальный контроль переводов: Что изменилось в январе 2026?

Система финансового контроля перешла на новый уровень. С начала года действует Приказ Банка России № ОД-2506, который расширил список признаков «подозрительных» операций с 6 до 12 . Ключевое изменение — автоматизация. Каждый ваш перевод теперь в реальном времени проверяется алгоритмами банка на соответствие десяткам критериев. Если хотя бы один срабатывает — операция приостанавливается на срок до двух рабочих дней, а вы получаете звонок или смс с требованием подтвердить её легитимность .

Для бизнеса это означает, что привычные и абсолютно законные платежи — оплата услуг самозанятых дизайнеров, авансы подрядчикам, быстрые расчеты с поставщиками — внезапно становятся мишенью. Банки, в свою очередь, теперь несут прямую финансовую ответственность, если пропустят мошеннический перевод, и потому предпочитают перестраховываться, блокируя всё, что хоть немного отклоняется от шаблона .

Рекламный бум в Telegram и подводные камни платежей

Параллельно с ужесточением контроля происходит другая, на первый взгляд, позитивная революция. Telegram из мессенджера превратился в мощнейший рекламный канал. По прогнозам, инвестиции российского бизнеса в Tg Ads в 2026 году могут превысить 30 млрд рублей, показав почти двукратный рост . Особенно активны сферы ремонта, строительства, IT и электронной коммерции .

Но в чём подвох? Вся экосистема работы в Telegram завязана на многочисленных точечных платежах физлицам и микробизнесу: оплата за посев в канале, работа с таргетологами, копирайтерами, дизайнерами. Эти переводы по своей природе — идеальный кандидат на срабатывание новых банковских критериев: новый получатель, нетипичная для вас сумма, а иногда и цепочки быстрых платежей (СБП). По новым правилам, если вы получили на свой счет по СБП более 200 тыс. рублей, а затем в течение 24 часов перевели часть этих денег контрагенту, с которым не работали полгода, — это прямой признак для блокировки .

Три новых критерия, которые затронут почти каждого предпринимателя

Давайте разберем три свежих критерия из приказа ЦБ, которые с наибольшей вероятностью ударят по операционной деятельности малого бизнеса.

- «Цепочка переводов через СБП» — уже упомянутый, но коварный признак. Пример: вы как ИП получили от клиента оплату за проект 250 000 рублей через СБП. В тот же день решили оплатить 70 000 рублей верстальщику-самозанятому, с которым давно не сотрудничали. Алгоритм банка видит: поступление >200к по СБП + перевод в течение 24 часов «старому» контрагенту = риск. Перевод верстальщику будет заморожен .

- «Смена номера телефона». Потеряли или сменили SIM-карту и привязали новый номер к банковскому приложению? Любая попытка платить за рекламу или услуги в первые 48 часов после смены номера будет заблокирована автоматически .

- «Подозрительная активность до операции». За 6 часов до перевода вам активно звонили или пришло множество смс (даже от банков или сервисов)? Система может интерпретировать это как давление мошенников и остановить ваш следующий платеж, даже если вы просто активно общались с подрядчиком в Telegram .

Чек-лист: Как работать с платежами в 2026 году без блокировок

Чтобы не оказаться в ситуации, когда деньги висят в «подвешенном» состоянии, а контрагент требует оплаты, нужно адаптировать финансовые потоки. Вот практические шаги на эту неделю.

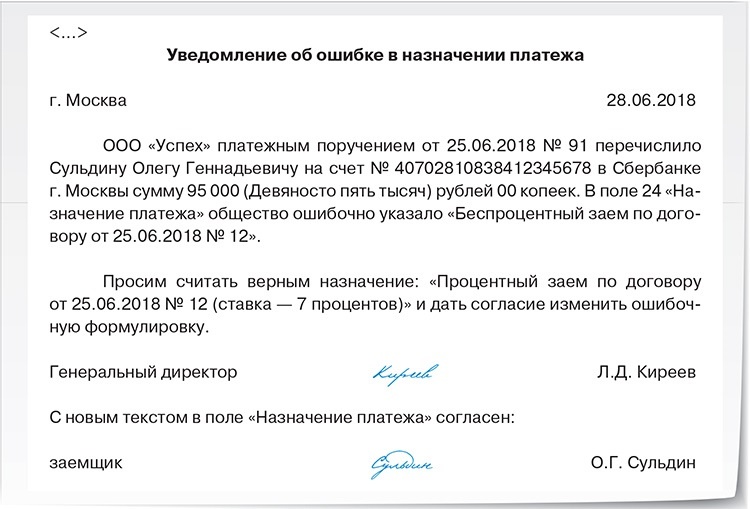

- Комментируйте каждый платеж. В поле «Назначение платежа» указывайте не просто «Оплата услуг», а детально: «Оплата по договору №Х от ХХ.ХХ.ХХХХ за создание рекламных креативов для Tg Ads». Для СБП используйте комментарий.

- Дробите цепочки СБП. Если получили крупный платеж от клиента, не спешите в тот же день расплачиваться со всеми подрядчиками. Разнесите выплаты на несколько дней, особенно тем, с кем давно не работали.

- Уведомляйте банк о крупных сделках. Планируете серию выплат за масштабный рекламный проект? Позвоните в службу поддержки своего банка и предупредите о предстоящих операциях. Это может добавить вашему счету «белый» статус.

- Создайте финансовый буфер. Имейте счет или карту в другом банке с небольшой суммой для срочных оперативных платежей (оплата срочной рекламы, услуг). Диверсификация счетов снижает риски полного паралича деятельности .

- Документируйте всё. Любой платеж физлицу или ИП должен быть основан на договоре (даже в простой электронной форме) или хотя бы на сохраненной договоренности в чате. Это ваш главный козырь при разблокировке.

Типичные ошибки и зоны риска: Где чаще всего ошибается малый бизнес

Первая и главная ошибка — игнорирование новых правил как «не относящихся к бизнесу». Многие предприниматели полагают, что усиленный контроль касается только физических лиц. Это заблуждение. Переводы со счета ИП или ООО на карты физлиц (подрядчиков) scrutinized с тем же усердием.

Вторая ошибка — работа по устным договоренностям. В 2026 году это не только риск сорвать сроки, но и гарантированно провести несколько дней в спорах с банком, пытаясь доказать, что перевод 30 000 рублей «такой-то Марии» не является мошенническим.

Третья — паника и неправильные действия при блокировке. Если операцию приостановили, не нужно массово звонить во все инстанции или пытаться сделать перевод снова. Следуйте инструкции из смс от банка, оперативно предоставьте запрашиваемые документы (договор, скриншоты переписки). Обычно этого достаточно.

Финал: Новые правила — не запрет на работу, а новая реальность, требующая большей дисциплины и документооборота. Вы уже сталкивались с блокировкой переводов на подрядчиков в 2026 году? Поделитесь в комментариях, как решили проблему — ваш опыт бесценен для коллег. Подписывайтесь на канал, чтобы не пропустить разбор следующего инфоповода: скоро поговорим о том, как легально оптимизировать налоги при работе с самозанятыми в новых условиях.