Облигации - это почти депозит, только доходность выше. С этой мыслью ко мне приходит каждый второй ученик. Кажется, что это тихая гавань, где можно спать спокойно. Но именно спокойствие часто приводит к убыткам там, где их никто не ждет. Я расскажу, почему этот безопасный инструмент может обернуться потерей капитала и как не допустить, чтобы скрытые риски пробили дно вашего портфеля.

Как безопасные ОФЗ потеряли 47% за 3 года

Начну с того, что большинство считает самым надёжным, с государственных облигаций. ОФЗ, облигации федерального займа. Эмитент Министерство финансов России. Гарантии на уровне государства. Кажется, что тут вообще нечего бояться: страна же не обанкротится, правда?

Правда. Но это не значит, что вы не можете потерять деньги.

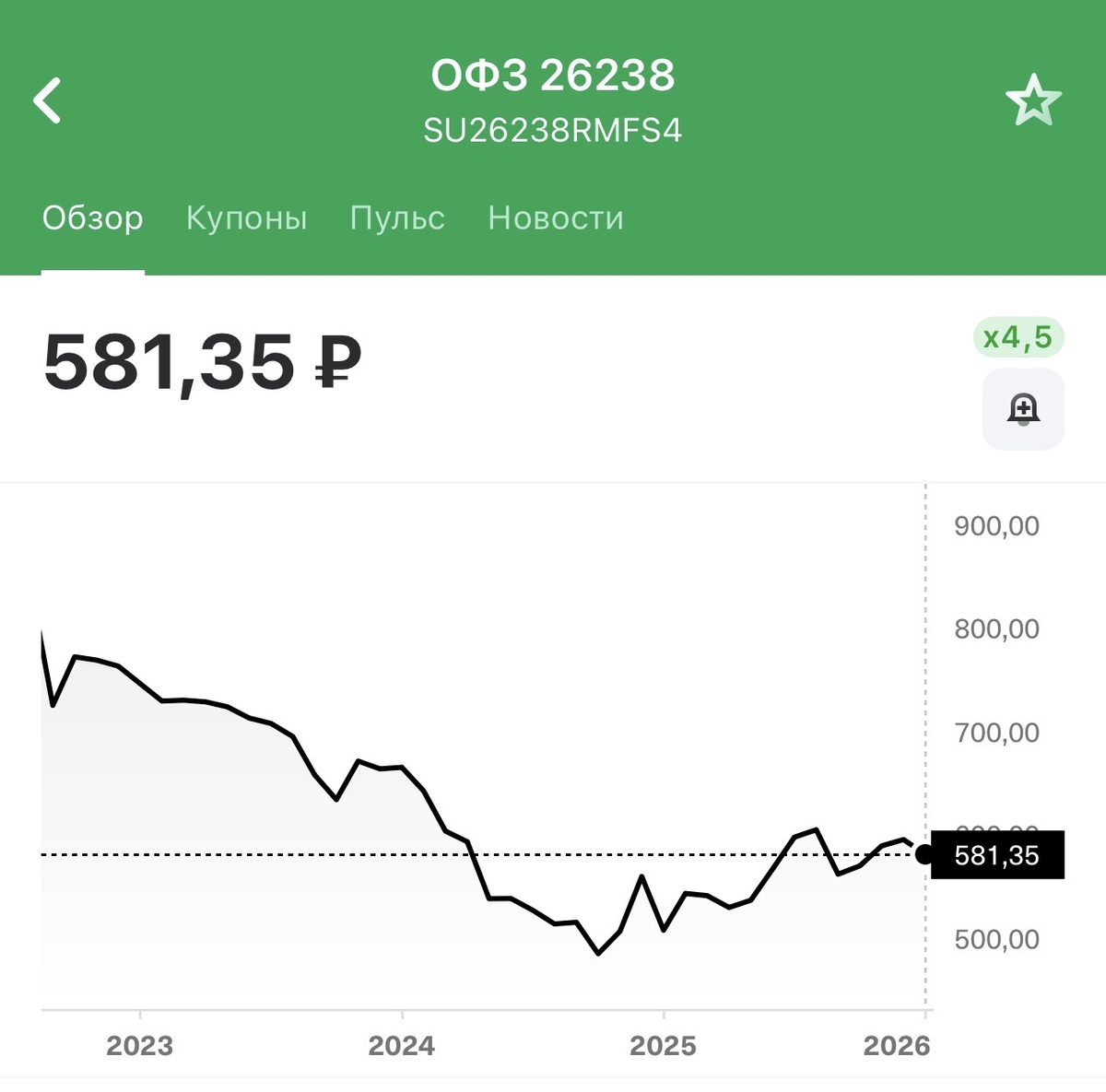

Возьмём конкретный пример. ОФЗ 26238 длинная гособлигация с погашением в 2041 году и купоном 7,1% годовых. В 2021 году она торговалась около 100% от номинала, то есть примерно по тысяче рублей за штуку. Осенью 2024 года та же самая бумага стоила 53–59% от номинала. То есть 530–590 рублей вместо тысячи.

Падение до 47%.

Почему так произошло? Дело в ключевой ставке Центробанка. В начале 2023 года она была 7,5%. К октябрю 2024 года выросла до рекордных 21%. Когда ставка растёт, новые облигации выпускаются с высокими купонами 18–20% годовых. А старые бумаги с купоном 7% становятся никому не интересны. Чтобы их кто-то купил, цена должна упасть настолько, чтобы итоговая доходность сравнялась с рынком.

Теперь посчитаем в рублях, чтобы было совсем понятно. Допустим, в мае 2021 года вы вложили миллион рублей в ОФЗ 26238 по номиналу. За три с половиной года получили купонов примерно 248 тысяч рублей, приятно. Но сам портфель теперь стоит 530–590 тысяч. Итого на руках: 778–838 тысяч вместо миллиона. Номинальный убыток от 160 до 220 тысяч рублей. И это по самому надёжному инструменту на рынке.

А если посчитать ещё и инфляцию за эти годы, картина становится совсем грустной. Покупательная способность вашего миллиона упала примерно до 577 тысяч рублей в ценах 2021 года. Минус 42% в реальном выражении.

Государство при этом никого не обмануло. Купоны платились исправно. Номинал в 2041 году вернут полностью. Просто если вам понадобятся деньги раньше, продавать придётся с убытком. Вот такая безопасность.

Оферта: как потерять треть капитала, пока вы спали

Есть в мире облигаций одно слово, которое звучит безобидно, но может стоить вам трети капитала за сутки. Это слово оферта.

Объясню простым языком. Оферта это заранее установленная дата, когда эмитент имеет право изменить условия по облигации. Чаще всего речь про размер купона. А вы в эту дату можете предъявить бумагу к выкупу, то есть продать её обратно компании по номиналу, если новые условия вас не устраивают.

Звучит даже удобно, правда? Вроде как дополнительная гибкость.

Теперь про подвох. Если вы пропустили дату оферты, не подали заявку на выкуп вовремя, вы остаётесь с этой бумагой на руках. А эмитент может установить новый купон на любом уровне, который ему нравится. Хоть 5%. Хоть 1%. Хоть 0,01% годовых. И вы ничего не сможете с этим сделать, кроме как продать облигацию на рынке. Только вот рыночная цена после такого фокуса падает моментально и очень больно.

Вот реальная история. Компания АО имени Т.Г. Шевченко выпустила облигации с купоном 17% годовых. Хорошая доходность, привлекательная бумага. 31 октября 2023 года наступила дата оферты. Часть инвесторов предъявила облигации к выкупу и получила свои деньги обратно. А часть не успела или не обратила внимания.

После оферты эмитент объявил новый купон: 0,01% годовых. Не опечатка, одна сотая процента.

Что произошло дальше? Бумага упала в цене на 34% за один торговый день. Те, кто остался с этими облигациями на руках, потеряли треть вложений мгновенно. По оценкам, совокупные убытки инвесторов составили около 38,5 миллионов рублей. И это была не какая-то мошенническая схема, всё абсолютно законно, условия оферты были прописаны в документах изначально.

Случай не единичный. Например, Государственная транспортная лизинговая компания, ГТЛК, установила купон 0,01%, и сейчас эти облигации торгуются около 65% от номинала. Минус 35% для тех, кто застрял.

Что с этим делать? Перед покупкой любой облигации проверять, есть ли у неё оферта и когда она наступает. Эта информация есть на сайтах вроде rusbonds.ru или в приложении брокера. Если оферта есть, ставьте напоминание в календарь за месяц до даты. Некоторые брокеры присылают уведомления автоматически, но рассчитывать только на это я бы не стала. Слишком дорогая может быть ошибка.

Амортизация: доходность тает на глазах

Ещё один термин, который на первый взгляд кажется даже приятным. Амортизация - это когда эмитент возвращает вам номинал облигации не одной суммой в конце срока, а частями на протяжении всего времени. Вроде как деньги приходят регулярно, можно ими распоряжаться. Удобно же?

На практике не всегда.

Первая проблема в том, что полученные деньги нужно куда-то девать. Они возвращаются к вам не потому что вы так захотели, а по графику эмитента. И если в этот момент ставки на рынке упали, вы будете реинвестировать под более низкий процент. Купили облигацию с доходностью 15%, получили часть денег обратно, а вложить их теперь можно только под 10%. Общая доходность вашего портфеля поехала вниз.

Вторая проблема менее очевидна, но бьёт по кошельку ощутимо. Купон по облигации считается от текущего номинала. После каждой амортизации номинал уменьшается, и купонная выплата в рублях тоже падает.

Покажу на цифрах. Допустим, вы купили облигацию номиналом 1000 рублей с купоном 12% годовых. Это примерно 10 рублей в месяц. Приятный денежный поток. Но вот прошла первая амортизация, эмитент вернул вам 200 рублей, и номинал стал 800 рублей. Теперь купон считается от 800, и ежемесячная выплата уже 8 рублей вместо десяти.

Следующая амортизация, номинал 600 рублей, купон 6 рублей. Потом 400 рублей и 4 рубля. К концу срока у вас остаётся огрызок номинала в 200 рублей, с которого капает 2 рубля в месяц. А вы-то рассчитывали на стабильные десять.

Особенно невыгодной амортизация становится в периоды, когда ставки идут вниз. Вы зафиксировали высокую доходность, радуетесь, а эмитент возвращает вам деньги, которые теперь некуда пристроить под тот же процент.

Такие облигации есть и среди государственных, ОФЗ-АД 46020, например. И среди корпоративных, Моторика БО-01 с графиком амортизации 10%, потом 20%, потом 30%, потом 40% за последний год. Или Интерлизинг, который возвращает по 4% номинала ежемесячно.

Сама по себе амортизация не зло. Но если вы про неё не знаете и не учитываете в расчётах, красивая доходность на экране может оказаться сильно скромнее в реальности.

Налоговая ловушка: налог даже с убытка

До 2021 купоны по ОФЗ не облагались налогом. Сейчас 13% со всех облигаций. Но это ещё не ловушка. Ловушка вот в чём. Купили облигацию за 1050 рублей. Получили купон 50 рублей. Продали за 1000.

Математика: 1000 + 50 - 1050 = 0. Вышли в ноль.

Налоговая считает иначе. Убыток от продажи и купонный доход - разные базы. Не сальдируются. С купона платите 6,5 рублей. Итог: ноль по сделке, минус по деньгам.

С валютными облигациями еще жёстче. Купили за $1000 при курсе 70₽. Продали за $950 при курсе 90₽. В долларах убыток. В рублях прибыль 15 500₽. Налог 2 015₽. Теряете в валюте, платите налог в рублях. Абсурд? Нет, реальность.

Нам как бы при таком курсе рубля не очень актуально, кажется, но это только кажется. Чуть только доллар подрастет, хоть даже на 5 руб, многие могут попасть на этот риск.

Инфляция: деньги тают, а вы этого не видите

Самый тихий враг ваших денег тот, которого не видно в брокерском отчёте. Инфляция не списывает деньги со счёта, не присылает уведомлений, не отображается красной цифрой в приложении. Она просто делает так, что на ваши деньги с каждым годом можно купить всё меньше.

Многие приходят в облигации с идеей сохранить капитал. Положить деньги в надёжное место, получать стабильный купон, не терять на волатильности. Звучит разумно. Только вот сохранить и не потерять покупательную способность это разные вещи.

Если доходность ваших облигаций ниже инфляции, вы теряете деньги. Не номинально, циферки на счёте те же или даже больше. Но реально, на эти циферки можно купить меньше, чем год назад.

Посмотрим на цифры последних лет. В 2022 году инфляция в России составила 11,94%. В 2023-м 7,42%. В 2024-м 9,52%. А купоны по многим ОФЗ, выпущенным до 2022 года, были на уровне 6-8% годовых.

Простой пример. Вы купили ОФЗ с купоном 7% в 2023 году. Инфляция за тот год 7,42%. Реальная доходность: 7% минус 7,42% равно минус 0,42%. Вы не заработали. Вы потеряли почти полпроцента покупательной способности. При этом в отчёте всё выглядит прекрасно, купоны капают, счёт растёт.

А теперь пример пожёстче, с теми самыми длинными ОФЗ, про которые я писала в начале. За три года купоны принесли около 18% к начальной сумме. Но цена облигации упала на 42%. И накопленная инфляция за 2022–2024 годы составила примерно 31%.

Считаем реальный результат: 100% плюс 18% купоны минус 42% падение цены равно 76% от начального капитала. А с учётом инфляции эти 76% превращаются в 58% покупательной способности. Минус 42% в реальном выражении. По безрисковому инструменту.

Когда выбираете облигации, недостаточно смотреть на купонную доходность. Нужно сравнивать её с инфляцией, и желательно не с официальной, а с той, которую вы ощущаете на своих расходах. Если купон 10%, а ваша личная инфляция 12%, вы не сохраняете, вы теряете. Просто медленно и незаметно.

Дефолты: когда забирают вообще всё

Всё, о чём я писала выше, падение цены, оферты, амортизация, налоги, инфляция, это неприятно, но не смертельно. Деньги теряются частично, что-то остаётся, можно пересидеть или зафиксировать убыток и двигаться дальше.

Дефолт это другая история. Это когда эмитент просто не платит. Ни купон, ни номинал. Компания банкротится, активы распродаются, а вы стоите в очереди кредиторов где-то ближе к концу. Шансы вернуть хоть что-то минимальные.

И таких случаев становится всё больше.

В 2023 году дефолт допустили 5 эмитентов на общую сумму около 4 миллиардов рублей. В 2024-м уже 11 эмитентов и 16 миллиардов. К октябрю 2025-го больше 20 эмитентов и 42 миллиарда рублей невыплаченных обязательств. Рост в десять раз за 2 года.

Почему именно сейчас? Ключевая ставка. Когда она 21%, обслуживание долга съедает огромную часть прибыли компании. Те, кто набрал кредитов и выпустил облигаций в эпоху дешёвых денег, теперь не справляются с платежами. Рефинансироваться под новые ставки ещё дороже. Замкнутый круг, который заканчивается дефолтом.

Вот несколько историй, чтобы было понятно, как это выглядит на практике.

OR Group, она же Обувь России. Сеть обувных магазинов с брендами Westfalika и Rossita. Первый дефолт случился в январе 2022 года, не выплатили 592 миллиона рублей по одному выпуску. Дальше снежный ком. За два года компания допустила 42 дефолтных события по восьми выпускам облигаций. Общий долг перед держателями бумаг около 4,8 миллиарда рублей. В 2025 году компания признана банкротом. Реестр требований кредиторов больше 8 миллиардов. Активов на всех не хватит. Инвесторы, скорее всего, не получат ничего.

Или Гарант-Инвест, это история 2025 года.

Или Монополия, тоже свежая история.

Почему в акциях вы хотя бы готовы к риску

Когда человек покупает акции, он морально готов к тому, что будет трясти. Цена может упасть на 20% за неделю, неприятно, но ожидаемо. Компания может обанкротиться, риск известен. Дивиденды могут отменить, бывает. Инвестор заходит в акции с открытыми глазами, понимая, что это волатильный инструмент.

С облигациями всё иначе. Фиксированный доход, купонные выплаты, дата погашения, сами термины создают ощущение определённости и безопасности. Человек покупает облигацию и расслабляется. Не читает проспект эмиссии, не проверяет оферты, не смотрит на долговую нагрузку эмитента. Зачем, если это же надёжный инструмент?

А потом выясняется, что в облигациях скрыты те же самые риски, что и в акциях. Эмитент может обанкротиться, и вы потеряете всё. Цена может упасть, и упасть сильно, мы видели минус 47% по ОФЗ. Инфляция может съесть доходность, и вы останетесь с отрицательным реальным результатом. Просто в акциях вы к этому готовы, а в облигациях нет.

Илья Херсонцев, глава Ассоциации розничных инвесторов, точно сформулировал проблему: инвесторы покупают не фактическую доходность, а максимальную, ту, которую можно получить только при идеальном сценарии. Высокая ставка воспринимается как безусловная, а не как премия за риск снижения купона до нуля или потери части капитала.

Проблема не в самих облигациях. Облигации нормальный инструмент со своими плюсами и минусами. Проблема в том, что их считают безрисковыми и не проводят тот анализ, который обязательно провели бы перед покупкой акций.

Как не попасть в ловушку тихой гавани

После всего, что я описала, может возникнуть желание вообще не связываться с облигациями. Это крайность. Облигации рабочий инструмент, который может занять достойное место в портфеле. Просто подходить к ним нужно с тем же вниманием, что и к акциям.

Вот что стоит проверить перед покупкой любой облигации, собрала вам в табличку - листайте карусель>>

Главный вывод, который я хочу, чтобы вы унесли из этой статьи: облигации это не положил и забыл. Это инструмент, который требует анализа, внимания и периодического контроля. Не меньше, чем акции.

Именно поэтому на рынке зарабатывает не тот, кто просто выбирает «надежный» инструмент, а тот, кто понимает, где реальный риск, где скрытая возможность и куда вообще движутся деньги.

Об этом мы и будем говорить на вебинаре «Как заработать раньше других на трендах». Не только про облигации, а про более важную вещь: как видеть сильные идеи раньше других и собирать портфель с логикой, а не по принципу “это вроде безопасно”.

Потому что ошибка большинства инвесторов не в том, что они не знают инструментов. Ошибка в том, что они не видят всей картины и заходят туда, где уже поздно или где риск оказался совсем не таким, как казалось вначале.

Регистрируйтесь на вебинар, если хотите научиться смотреть на рынок глубже и понимать, на чем можно заработать в ближайшее время, а где лучше не путать спокойствие с иллюзией безопасности.

ЗАРЕГИСТРИРОВАТЬСЯ

До встречи!

Татьяна Бунегина,

Академия Инвестиции просто.