НДС — это не просто фиксированная ставка, которую можно установить и забыть. На практике он становится минным полем, где любая неточность в документах или сроках может привести к финансовым потерям, спорам с контрагентами и доначислениям от налоговой.

Особенно остро это ощущается в переходные периоды, например, при смене ставки или при сделках на стыке годов.

Почему НДС — это не «установил и забыл»

Представьте ситуацию: вы заключили годовой договор с фиксированной ценой, в декабре получили аванс, а акты и счета-фактуры бухгалтерия планирует закрыть после праздников.

Казалось бы, всё в порядке. Но вот нюанс: если в договоре не прописано, что цена меняется при изменении ставки НДС, а в спецификации указана фиксированная сумма с налогом, — при росте ставки вы потеряете маржу. Почему? Потому что доля налога в цене увеличится, а выручка останется прежней.

Пример: товар стоит 1 000 000 рублей с НДС. При ставке 20% сумма налога внутри цены — 166 666,67 рублей, а стоимость без НДС — 833 333,33 рубля. Если ставка вырастет до 22%, налог составит 180 327,87 рублей, а стоимость без НДС сократится до 819 672,13 рублей. Маржа уменьшится.

Что меняется в 2026 году

С 1 января 2026 года базовая ставка НДС повышается с 20% до 22%. Это касается всех операций, не подпадающих под льготные или специальные ставки (0%, 10%, 5%, 7%). Льготные ставки сохраняются для определённых категорий товаров и операций (социально значимые товары, экспорт и др.).

Ключевые риски:

- Сделки на стыке годов. Если аванс получен в 2025 году, а отгрузка происходит в 2026-м, НДС с аванса начисляется по ставке 20%, а при отгрузке — по 22%. Нужно правильно учитывать ранее уплаченный налог с аванса.

- Формулировки в договорах. Если в разделе «Цена и порядок расчётов» не прописано, что цена меняется при изменении ставки, это может привести к спорам с контрагентами.

- Даты в документах. Несовпадение дат в акте, накладной и счёте-фактуре может привести к применению неправильной ставки, что исказит налоговую базу.

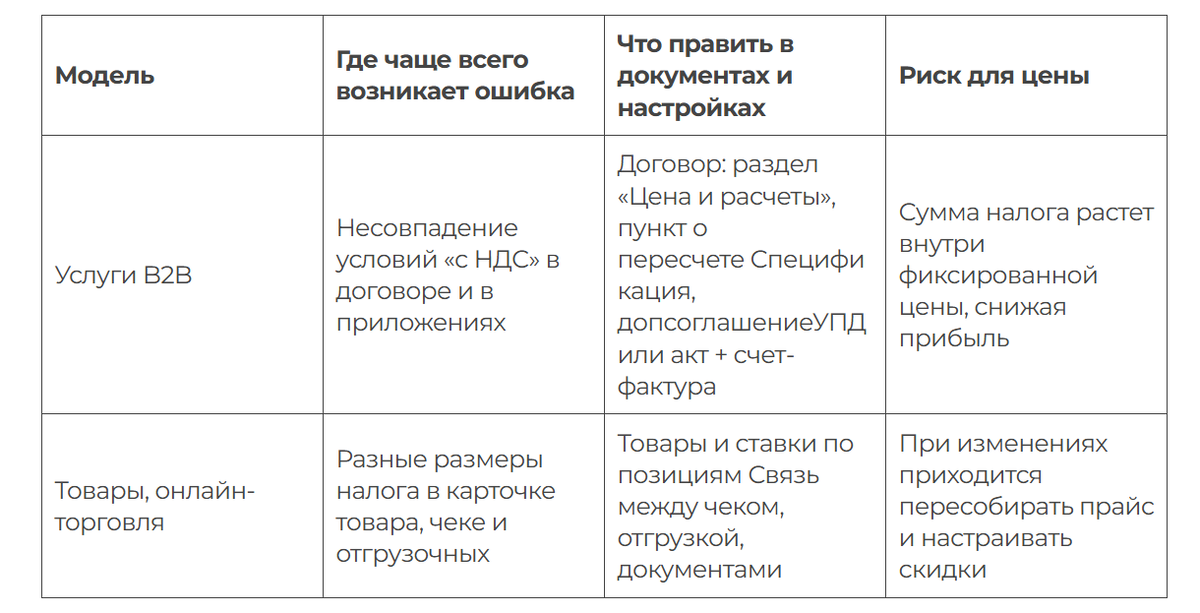

Где чаще всего возникают ошибки

Как избежать проблем

- Пересмотрите договоры. Проверьте раздел о цене и расчётах. Добавьте пункт о пересчёте цены при изменении ставки НДС. Укажите, где фиксируется новая сумма: в спецификации, доп.соглашении и т. д.

- Обновите настройки учёта. Убедитесь, что бухгалтерские программы, онлайн-кассы и сервисы выставления счетов-фактур поддерживают новую ставку 22% и расчётную ставку 22/122.

- Согласуйте формат закрывающих документов с контрагентами. Определите, будут ли использоваться УПД или акт + счёт-фактура, кто подписывает первым.

- Проверьте оператора ЭДО. Убедитесь, что он работает с актуальными форматами документов.

- Уделите внимание переходным операциям. Для сделок на стыке 2025 и 2026 годов ставку НДС определяют по дате отгрузки товара или оказания услуги: до 1 января 2026 — 20%, с 1 января 2026 — 22%.

Вывод

НДС — это динамичный инструмент, требующий постоянного внимания. Особенно в периоды изменений законодательства или при сложных сделках. Ошибка в формулировке договора, дате в документе или настройке учёта может привести к финансовым потерям и налоговым рискам.

Заранее проведите аудит договоров, обновите настройки систем и согласуйте действия с контрагентами — это поможет избежать проблем в будущем.

⏩ Наш: Сайт / Телеграм / Удобный Бот / Пикабу / ТикТок