Глава The Bitcoin Bond Company Пьер Рошар призвал ФРС США включить Биткоин отдельной переменной в стресс-тесты 2026 года, ссылаясь на его высокую волатильность и растущее институциональное принятие для более точной оценки банковских рисков.

Пьер Рошар, генеральный директор The Bitcoin Bond Company, официально обратился в Федеральную резервную систему с требованием включить Биткоин в качестве отдельной переменной в свои надзорные стресс-тесты 2026 года. Он утверждает, что экстремальная волатильность актива и растущее институциональное принятие требуют отдельного подхода при оценке банковских рисков.

В письме, направленном в Совет ФРС 20 января, оспаривается практика группировки Биткоина с другими криптовалютами. Рошар предлагает количественную калибровку, основанную на историческом поведении актива с 2015 года.

Инициатива Рошара появилась на фоне того, что правительство США пытается выработать единую политику в отношении владения Биткоином, особенно после недавней путаницы относительно того, нарушили ли конфискованные активы по делу Samourai Wallet Исполнительный указ 14233. Этот указ требует передачи изъятого Биткоина в Стратегический резерв Биткоина, а не его ликвидации.

Однако позднее Министерство юстиции подтвердило через советника Белого дома по криптовалютам Патрика Уитта, что 57,5 BTC «не были ликвидированы и не будут ликвидированы». Это сняло спекуляции, возникшие после того, как аналитики блокчейна зафиксировали ноябрьский перевод на адрес Coinbase Prime.

Экстремальная волатильность требует отдельного подхода

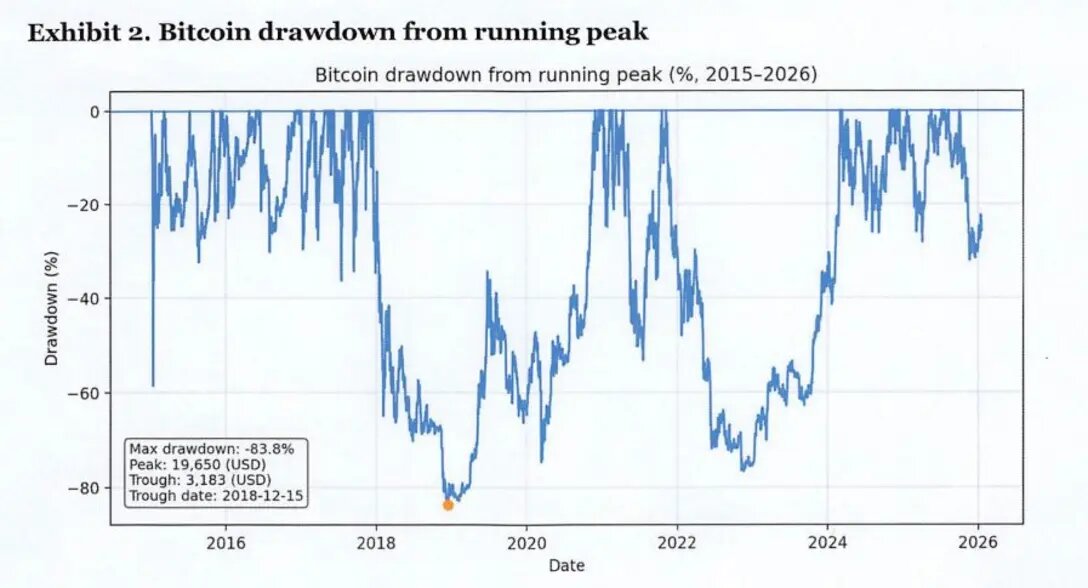

В письме Рошара представлен детальный анализ, показывающий, что годовая реализованная волатильность Биткоина за период 2015–2026 годов составила 73,3% по сравнению с 18,1% у индекса S&P 500 за тот же период.

Анализ зафиксировал максимальную просадку от пика до минимума в 83,8%, при этом дневные колебания доходности варьировались от -10,0% на 1-м перцентиле до 10,7% на 99-м перцентиле, что значительно превосходит типичное поведение других активов.

«Профиль риска Биткоина необычайно идиосинкразичен и существенно нелинеен: он пережил повторяющиеся глубокие просадки от пика до минимума и продолжительные периоды очень высокой реализованной волатильности», — написал Рошар.

Он утверждал, что эти характеристики влияют на оценку стоимости, требования к обеспечению, подверженность риску контрагента и потребности в ликвидности «таким образом, который невозможно надежно вывести из других переменных сценария».

В представленном документе содержится анализ скользящей корреляции, демонстрирующий нестабильную структуру зависимости Биткоина от макрофинансовых переменных. Корреляция между доходностью Биткоина и S&P 500 варьировалась от отрицательной до сильно положительной в окнах из 90 наблюдений.

Рошар предупредил, что «фиксированная ‘бета’-привязка к акциям (или настроениям риска) будет занижать риск в одних режимах и завышать его в других», что делает явные переменные сценария необходимыми для последовательного стресс-тестирования банков.

Внедрение снизит расхождение моделей

Рошар рекомендует ФРС предоставлять ежеквартальные траектории цен на Биткоин для базового, неблагоприятного и крайне неблагоприятного сценариев, с возможностью предоставления ежедневных траекторий для наборов данных о глобальном рыночном шоке.

Он предлагает три метода калибровки:

- Историческое сопоставление характеристик, привязанное к просадкам от пика до минимума и перцентилям реализованной волатильности

- Модели временных рядов со сменой режимов, предусматривающие разную волатильность для бычьих и медвежьих рынков

- Фреймворки скачкообразной диффузии с стохастической волатильностью, явно отражающие хвостовой риск

«Цель калибровки — не прогнозировать Биткоин, а предоставить последовательный, суровый, но правдоподобный путь, который стресс-тесты смогут преобразовать в рыночные последствия и риски контрагентов», — пояснил Рошар.

Он подчеркнул, что фирмы без подверженности риску Биткоина смогут просто игнорировать эту переменную, в то время как те, у кого есть прямая или косвенная подверженность, получат «прозрачность, воспроизводимость и согласованное преобразование сценариев», вместо того чтобы полагаться на непоследовательные прокси-предположения.

Сроки совпадают с общим рыночным напряжением, поскольку Биткоин упал до $88 000 на фоне ликвидаций на сумму $1,07 млрд за 24 часа, в то время как золото превысило $4800 за унцию.

Это расхождение возобновило дебаты о роли Биткоина как рискового актива или стратегического резерва, особенно после угроз президента Трампа ввести пошлины на Гренландию, что спровоцировало бегство от активов США.

Генеральный директор Galaxy Майк Новограц отметил, что «цена золота говорит нам о том, что мы теряем статус резервной валюты с ускоряющейся скоростью», добавив, что Биткоин «разочаровывает, поскольку на него по-прежнему приходится давление продаж».

Период комментариев ФРС по сценариям стресс-тестов на 2026 год завершается 21 февраля.

Сенатор Синтия Луммис, ранее критиковавшая возможные продажи Биткоина правительством как растрату «стратегических активов в то время, когда другие страны накапливают биткоины», предложила законодательство о приобретении до 1 миллиона Биткоинов в течение пяти лет за счет методов, нейтральных для бюджета, включая доходы от тарифов и переоцененные золотые резервы.

Всегда имейте в виду, что редакции могут придерживаться предвзятых взглядов в освещении новостей.

Автор – Anas hassan