#теория

Цепи Маркова — это математическая модель, описывающая последовательность событий, в которой вероятность наступления каждого следующего события зависит исключительно от текущего состояния, а не от того, как система пришла в это состояние.

Это свойство называется «отсутствием памяти» (Markov property).

В контексте ваших предыдущих вопросов о трейдинге, цепи Маркова являются фундаментом для более сложных моделей, таких как Скрытые Марковские Модели (HMM) и модели переключения режимов (Regime Switching).

Вот подробный разбор на основе источников:

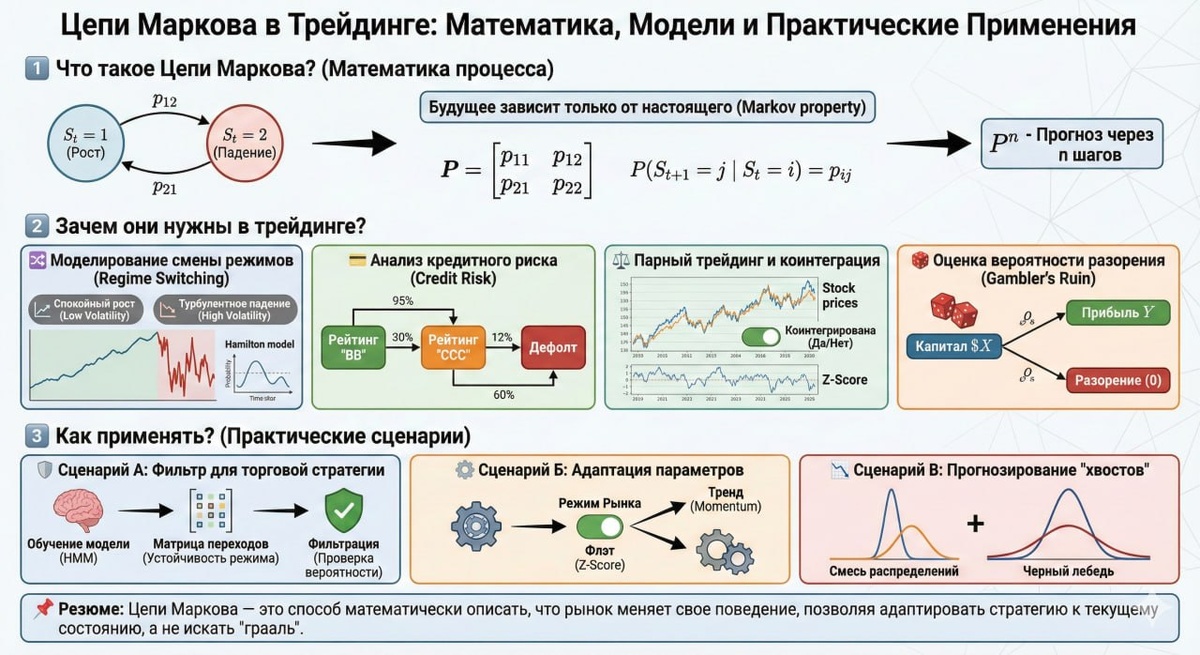

1️⃣ Что такое Цепи Маркова? (Математика процесса)

Суть модели заключается в том, что будущее процесса определяется только его настоящим.

🔹 Состояния (States): Система может находиться в одном из состояний (например, — рост, — падение).

🔹 Матрица переходных вероятностей (Transition Matrix): Это ключевой инструмент. Если — это вероятность перехода из состояния сегодня в состояние завтра, то матрица собирает все такие вероятности.

🔹 Свойство: Чтобы спрогнозировать вероятность состояния через шагов, достаточно возвести матрицу переходов в степень (например, ).

2️⃣ Зачем они нужны в трейдинге?

Финансовые рынки редко бывают стационарными (т.е. их свойства меняются со временем). Цепи Маркова позволяют моделировать эту нестационарность через смену режимов.

🔀 Моделирование смены режимов (Regime Switching):

Рынок может переключаться между фазами «спокойный рост» и «турбулентное падение». Марковские модели (например, модель Гамильтона) предполагают, что параметры доходности (среднее и волатильность) зависят от текущего режима , который переключается согласно цепи Маркова. Это позволяет системе адаптироваться: например, если рынок перешел в режим «высокой волатильности», модель автоматически расширит прогнозы риска.

💳 Анализ кредитного риска (Credit Risk):

В управлении рисками цепи Маркова используются для моделирования миграции кредитных рейтингов. Например, вероятность того, что компания с рейтингом «BB» перейдет в состояние «Дефолт» через год, описывается матрицей переходов.

⚖️ Парный трейдинг и коинтеграция:

Связь между активами (коинтеграция) может исчезать и появляться. Байесовские Марковские модели позволяют определить вероятность того, что пара активов сейчас находится в режиме «коинтегрирована» (можно торговать возврат к среднему) или «не коинтегрирована» (торговать опасно).

🎲 Оценка вероятности разорения (Gambler’s Ruin):

Задача о разорении игрока является классическим примером цепи Маркова. Она позволяет рассчитать вероятность того, что капитал трейдера достигнет нуля раньше, чем целевой прибыли, основываясь на вероятности выигрыша в одной сделке.