Ипотека — для большинства людей это один из самых долгих и финансово значимых обязательств в жизни. На десятки лет мы привязываем себя к ежемесячному платежу и переплате, которая зачастую сопоставима со стоимостью самой квартиры. Поэтому вопрос досрочного погашения рано или поздно встаёт почти у каждого, у кого есть ипотека. Но вариантов, как именно это делать, оказывается гораздо больше, чем кажется на первый взгляд.

У меня имеется несколько ипотек, одну из них я уже закрыл, поэтому определённый практический опыт у меня есть. При планировании бюджета я изначально рассматривал два классических способа досрочного погашения ипотеки, но со временем в голову пришли ещё два варианта. В итоге я создал собственный калькулятор, чтобы наглядно сравнить все четыре способа.

Рассмотрим реальную ситуацию — мою, но с немного изменёнными и округлёнными цифрами.

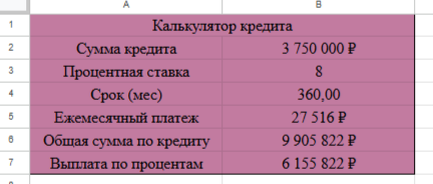

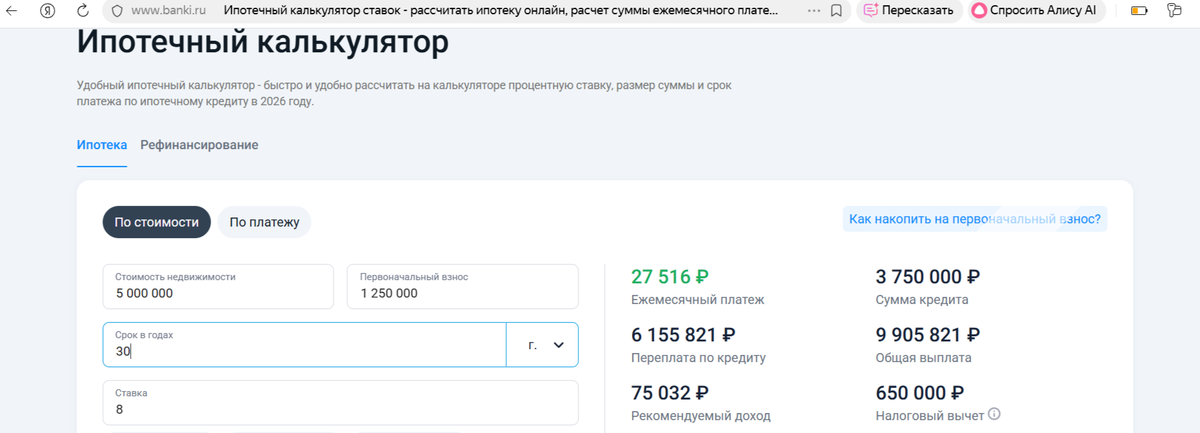

Стоимость квартиры — 5 000 000 ₽

Первоначальный взнос — 25% (1 250 000 ₽)

Процентная ставка — 8% годовых

Сумма кредита — 3 750 000 ₽

Срок кредита — 30 лет (360 месяцев)

Заходим в ипотечный калькулятор на сайте Банки.ру и в калькулятор в моей таблице — считаем и видим, что расчёты полностью совпадают.

Далее условимся, что у нас есть 5 000 ₽, которые мы можем каждый месяц направлять на досрочное погашение ипотеки.

1. Вариант — уменьшение срока

Ежемесячно направляем 5 000 ₽ на досрочное погашение с уменьшением срока кредита.

Что получаем в итоге:

- срок сокращён на 139 месяцев

- всего за всё время ипотеки внесено 7 177 684 ₽

- из них:

ежемесячными платежами — 6 067 684 ₽

досрочными платежами — 1 110 000 ₽ - уплачено процентов — 3 417 684 ₽

Плюсы и минусы:

Плюсы — минимальная переплата по процентам и быстрая выплата ипотеки.

Минус — мы не получаем максимальный налоговый вычет по процентам.

2. Вариант — уменьшение платежа

Ежемесячно направляем 5 000 ₽ на досрочное погашение с уменьшением ежемесячного платежа.

Что получается:

- срок практически не сокращается

- всего внесено 8 552 229 ₽

- из них:

ежемесячными платежами — 6 777 229 ₽

досрочными платежами — 1 775 000 ₽ - уплачено процентов — 4 802 229 ₽

Плюсы и минусы:

Плюсы — получение максимального вычета по процентам и снижение психологической нагрузки: с каждым месяцем платить становится легче.

Минус — ипотека выплачивается практически весь срок (возможно, сокращение всего на 4–5 месяцев), из-за чего переплата по процентам получается довольно большой.

3. Вариант — комбинированный

Ежемесячно направляем 5 000 ₽ на досрочное погашение с уменьшением платежа, но дополнительно добавляем разницу уменьшившегося платежа в досрочное погашение.

Таким образом, с каждым месяцем:

- ежемесячный платёж уменьшается

- сумма досрочного погашения увеличивается

Что получаем:

- срок сокращён на 139 месяцев (как в первом варианте)

- всего внесено 7 218 590 ₽

- из них:

ежемесячными платежами — 4 133 825 ₽

досрочными платежами — 3 084 765 ₽ - уплачено процентов — 3 417 684 ₽

Плюсы и минусы:

Плюсы — мы одновременно сокращаем срок ипотеки и снижаем ежемесячную нагрузку, что психологически ощущается гораздо легче.

Минус — такой же, как и в первом варианте: не получаем максимально возможный налоговый вычет по процентам.

4. Вариант — вклады (накопление)

Здесь я рассматриваю вариант вклада с ежемесячной капитализацией и возможностью пополнения. Средняя доходность — 10% годовых на всём горизонте. Это могут быть не только вклады, но и облигации или фонды — каждый выбирает сам. Если нет возможности ежемесячного пополнения, можно открывать отдельные вклады хоть каждый месяц.

Суть проста: мы копим сумму для разового досрочного погашения ипотеки.

Если ежемесячно откладывать по 5 000 ₽ при доходности 10% годовых, ежемесячной капитализации и регулярных пополнениях, то к 204 месяцу мы накопим 2 661 313,90 ₽.

Остаток долга по ипотеке на этот момент составит 2 663 524,07 ₽

То есть ипотеку можно будет закрыть одним платежом — в этом и цель данного способа.

Плюсы:

Формируется финансовая подушка безопасности, которая особенно важна при ипотеке — тем более если квартира сдаётся в аренду.

Со временем ипотечный платёж «обесценивается» из-за инфляции, и накопленные средства можно направлять в другие цели. Для примера: если копить все 360 месяцев, мы накопим 11 302 440 ₽, тогда как при обычной выплате ипотеки (платежами без досрочного погашения) заплатим 9 905 822 ₽.

Получаем максимальный налоговый вычет по процентам.

Минусы:

Мы платим ипотеку полный срок и переплачиваем проценты, которых могли бы избежать при других вариантах.

Заключение

Моё мнение простое: универсального правильного варианта не существует. Каждый выбирает способ досрочного погашения под себя, свой доход, психологию и отношение к рискам. Но если есть возможность — я считаю, что досрочным погашением или альтернативными стратегиями точно стоит пользоваться.

Лично для себя на текущий момент я выбрал четвёртый вариант — накопление.

Буду рад вопросам. Если кому-то интересно — могу рассчитать ситуацию именно под ваши условия с помощью своего калькулятора.