Короткое вступление (проблема + сомнение)

Рынок недвижимости в России находится в состоянии неопределенности. С одной стороны, цены на жилье в последние годы демонстрировали устойчивый рост, заставляя многих задуматься о своевременности покупки или инвестирования. С другой — накапливается комплекс экономических и социальных факторов, которые могут оказать сдерживающее давление. Покупатели, инвесторы и просто наблюдатели задаются закономерным вопросом: достигли ли цены своего пика, или рост продолжится, несмотря на все сложности? Рассмотрим аргументы, свидетельствующие о возможной стабилизации, и факторы, которые могут поддерживать дальнейшее увеличение стоимости квадратного метра.

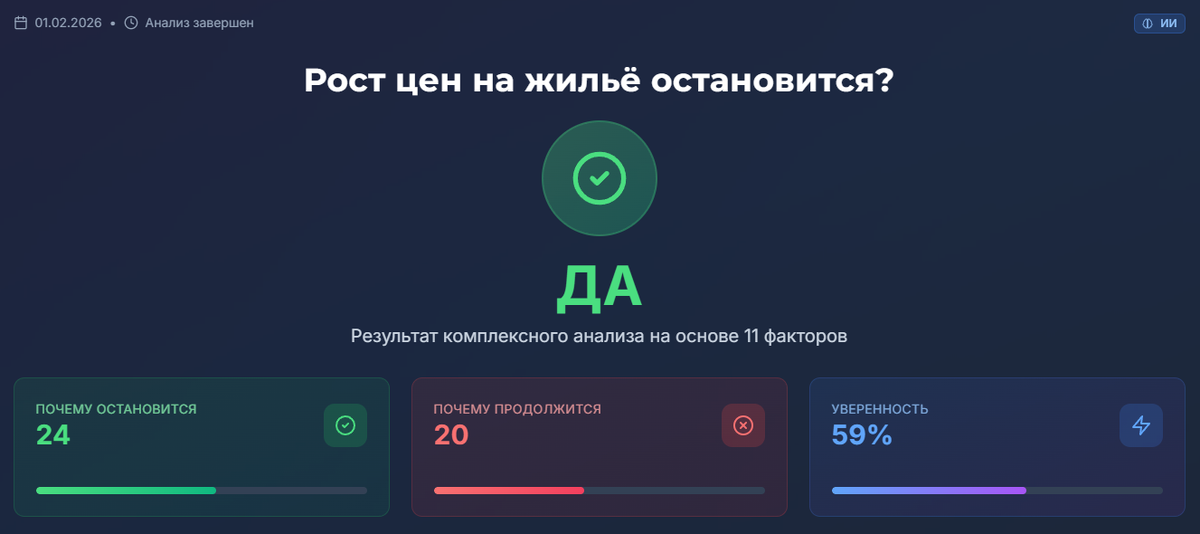

Плюсы: почему рост цен может остановиться

Анализ рынка указывает на шесть ключевых причин, которые могут привести к замедлению или остановке роста цен на жилье.

- Достигнут ценовой предел. Рынок, вероятно, уперся в потолок покупательской способности основной массы населения. Цены на жилье в многих сегментах стали недоступны для среднестатистического покупателя без серьезных программ кредитования.

- Рост ипотечных ставок. Повышение стоимости заемных средств напрямую снижает доступность жилья и охлаждает платежеспособный спрос. Дорогая ипотека отсекает часть потенциальных покупателей.

- Увеличение предложения. В крупных городах активно ведется строительство нового жилья. Рост объемов предложения может постепенно выравнивать баланс с demand (спросом) и сдерживать ценовую динамику.

- Снижение реальных доходов. Падение или стагнация реальных располагаемых доходов населения напрямую ограничивают финансовые возможности для совершения крупных покупок, включая недвижимость.

- Государственное регулирование. Власти могут применять и применяют различные меры, направленные на сдерживание роста цен и поддержку спроса на новостройки через субсидированные программы, что оказывает регулирующее воздействие на рынок.

- Внешнеэкономические риски. Нестабильность и санкционное давление заставляют часть инвесторов пересматривать свои портфели и сокращать вложения в недвижимость, которая теряет ликвидность и привлекательность в условиях турбулентности.

Минусы и риски: почему рост может продолжиться

Противоположная точка зрения опирается на пять устойчивых факторов, поддерживающих рынок.

- Инфляция и защита активов. В условиях высокой и неустойчивой инфляции недвижимость традиционно рассматривается как один из инструментов сохранения капитала. Это поддерживает инвестиционный спрос, даже если цены высоки.

- Рост себестоимости строительства. Удорожание строительных материалов, комплектующих и рабочей силы увеличивает затраты застройщиков. Эти издержки часто напрямую закладываются в конечную стоимость квадратного метра.

- Устойчивый спрос в мегаполисах. В крупнейших городах, особенно в Москве и Санкт-Петербурге, сохраняется высокий концентрационный и миграционный спрос на жилье, который подпитывает рынок даже в непростые времена.

- Недвижимость как надежное вложение. Для многих инвесторов жилье остается понятным и осязаемым активом с исторически низкими рисками глубокого обвала, что обеспечивает постоянный интерес к этому сектору.

- Государственная поддержка ипотеки. Различные госпрограммы льготной ипотеки, хотя и меняются, продолжают стимулировать спрос в сегменте новостроек, не давая рынку замерзнуть.

Итоговый вывод с вердиктом

На основе взвешивания приведенных аргументов, баланс склоняется в сторону СКОРЕЕ ДА – рост цен на жилье имеет высокую вероятность остановиться или существенно замедлиться в среднесрочной перспективе. Ключевым драйвером стабилизации видится достижение предела покупательской способности на фоне дорогой ипотеки и снижения реальных доходов. Рост предложения также будет способствовать выравниванию рынка. Однако этот процесс не будет линейным и быстрым из-за противодействующих факторов, таких как инфляция и высокие издержки строительства.

Пошаговый план действий (по анализу)

Если вы рассматриваете сделки с недвижимостью в текущих условиях, рекомендуется придерживаться осторожной стратегии:

- Мониторинг финансовой политики. Регулярно, не реже раза в месяц, отслеживайте изменения ключевой ставки Центрального банка и условий ипотечных программ в крупных банках. Это ключевой индикатор будущей динамики спроса.

- Анализ локального рынка. Проведите сравнительный анализ текущих цен в интересующих вас районах с уровнем средних доходов целевых групп населения (молодые семьи, переезжающие и т.д.). Используйте данные с порталов недвижимости и официальную статистику по доходам.

- Временная пауза для крупных инвестиций. Рассмотрите возможность приостановки крупных инвестиционных вложений в жилую недвижимость на период от 3 до 6 месяцев для получения подтверждающих сигналов о стабилизации рынка. На этом этапе может быть полезова консультация с независимым экономическим аналитиком.

- Диверсификация активов. На период неопределенности на рынке недвижимости целесообразно рассмотреть перераспределение части средств в альтернативные финансовые инструменты, такие как облигации или депозиты, чтобы снизить общие риски портфеля.

👉 Смотри анализ полностью: ссылка

Хочешь узнать, что Plinus скажет о твоей ситуации — plinus.ru