⚠️ ПРОВАЛЕНЫЕ РЕЙТИНГОВЫЕ АГЕНТСТВА: ЗАВЫШЕННЫЕ ОЦЕНКИ И КОРРУПЦИЯ

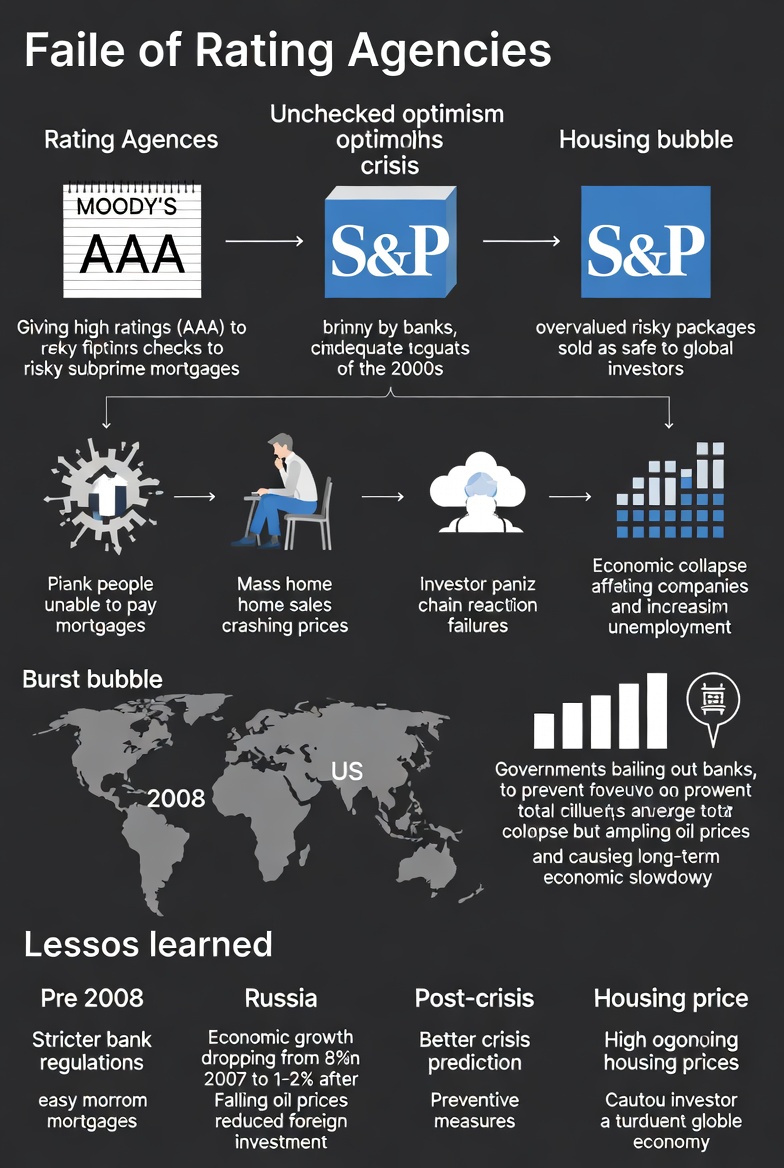

Рейтинговые агентства (например, Moody's, S&P) давно оценивали надёжность ценных бумаг, и всем доверяли, но в кризис они работали нечестно: раздавали субпрайм-ипотекам высшие рейтинги (AAA), игнорируя реальные риски.

Причины: прямой подкуп банками, недостаточная проверка бумаг, надежда на лучшее и безудержный оптимизм 2000-х — вера в светлое будущее сыграла роль.

Связь с пузырём: Завышенные рейтинги позволяли продавать рискованные пакеты как "надёжные", привлекая инвесторов со всего мира, что усиливало пузырь.

Предупреждение: Агентства не замечали реальной ситуации на рынке, несмотря на взятки и ожидания аналитиков о высокой доходности — никто не хотел верить в крах.

💥 ЛОПНУВШИЙ ПУЗЫРЬ: НЕВЫПЛАТЫ, ПАДЕНИЕ ЦЕН И ЦЕПНАЯ РЕАКЦИЯ

К 2007–2008 годам люди без доходов не смогли платить ипотеки: они продавали подорожавшие дома, но массовые продажи обрушили цены — теперь даже продажа не покрывала долг.

Рынок жилья рухнул, инвесторы, вложившие сотни миллиардов в ипотечные бумаги, начали панически продавать активы, чтобы спасти хоть что-то, что привело к обвалу цен на эти бумаги и набегам на банки.

Цепная реакция: Банки, по уши в долгах, банкротились один за другим — крупнейшие США пали первыми; инвесторы из всех стран (Индия, Европа) пострадали, так как мир был связан с "надёжным" американским рынком.

Огонь перекинулся с финансового сектора на реальную экономику: компании банкротились, выросла безработица.

🌍 ГЛОБАЛЬНЫЙ КРИЗИС: ОТ США К МИРУ И СПАСЕНИЕ БАНКОВ

Кризис 2008 года, самый серьёзный со времён Великой депрессии, начался в США с недвижимости, но поразил весь мир — оптимизм сменился страхом, экономика замедлилась на годы.

Правительство США залило банки деньгами, чтобы предотвратить полный крах, потушив "пожар", но ущерб был огромен; кризис можно было предвидеть, анализируя исторические предпосылки.

Почему распространился? Инвесторы глобально держали американские бумаги, считая их самыми ликвидными.

📉 ПОСЛЕДСТВИЯ ДЛЯ РОССИИ И МИРОВОЙ ЭКОНОМИКИ

В России 2008 год завершил рост "сытых нулевых": в 2007 экономика выросла на 8%, после — не выше 3–4%, часто 1–2%; иностранные инвестиции упали вдвое, нефть обвалилась, ударив по бюджету.

Власти использовали резервы от высоких нефтяных цен, чтобы затормозить кризис; последствия ощущаются до сих пор — темпы роста ниже докризисных.

Мир изменился: рецессия длилась годы, в 2020 добавилась пандемия; сейчас турбулентность, низкие ожидания инвесторов, высокие риски — эпоха безудержного роста ушла.

Несмотря на уроки, цены на жильё выросли: в США дом стоит >400 тыс. долларов (vs 150 тыс. в 2011), везде выше, чем в пузыре — многие не могут позволить ипотеку.

📚 УРОКИ КРИЗИСА: РЕГУЛИРОВАНИЕ И ПРЕДОТВРАЩЕНИЕ ПОВТОРЕНИЙ

Кризис научил лучше регулировать банки: следить за чистотой активов, понимать передачу кризиса с рынков на реальный сектор, заранее принимать меры.

В России опыт 2008 помог смягчить последующие кризисы — меньше урона населению; в 2023 обанкротился Silicon Valley Bank, но грамотные действия предотвратили повтор 2008.

Плюсы в минусе: Мир заплатил высокую цену, но теперь не боится такого — банки спасают эффективнее, риски контролируют строже.