🏠 ИПОТЕЧНЫЙ ПУЗЫРЬ В США: ЛЁГКИЕ КРЕДИТЫ И РОСТ ЦЕН НА ЖИЛЬЁ

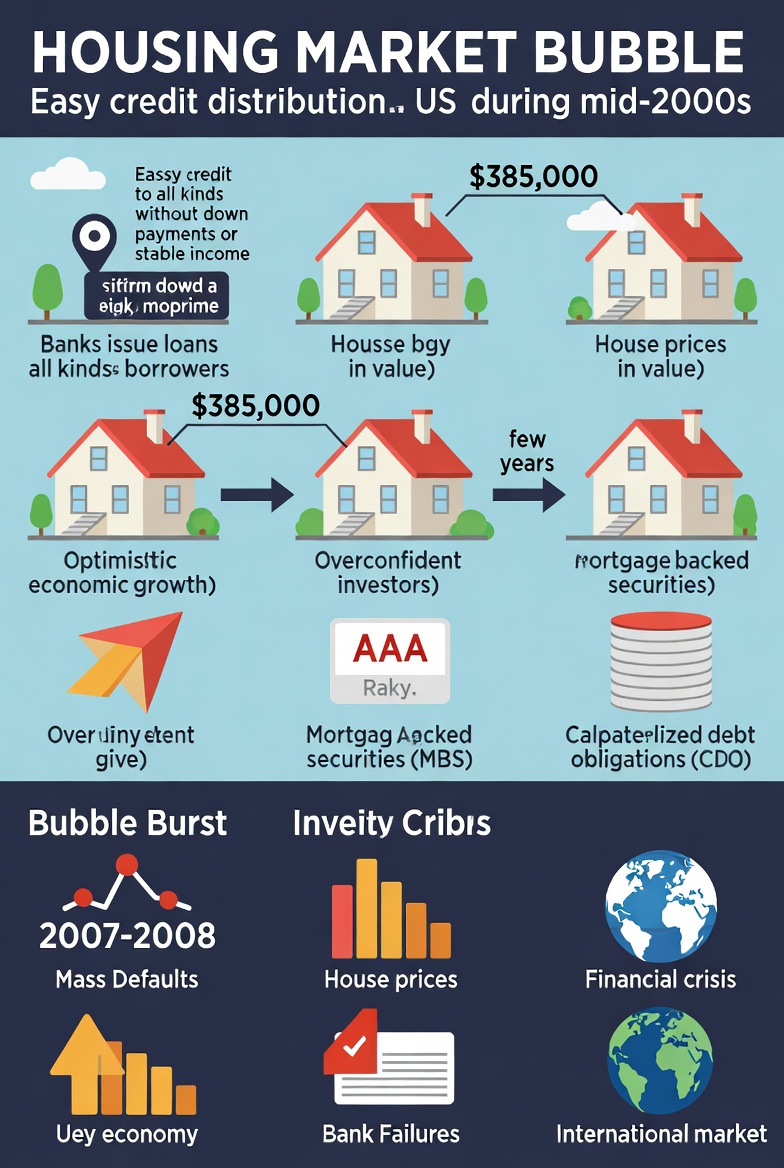

В середине 2000-х годов в США банки начали выдавать ипотечные кредиты (займы под залог недвижимости) практически всем подряд, даже без первоначального взноса и стабильного дохода — это называлось субпрайм-ипотеки (рискованные кредиты низкого качества для заёмщиков с плохой кредитной историей).

Люди с существующими ипотеками видели рост цен на жильё, продавали дома, гасили старые кредиты и брали новые на более дорогие объекты, что раздувало спрос и цены — например, дом, купленный за 350 тысяч долларов, через два года стоил 480 тысяч, а потом 585 тысяч.

Этот ипотечный пузырь рос благодаря снижению требований к заёмщикам: больше покупателей означало рост цен на квадратный метр почти в два раза, а банки привлекали дополнительные деньги в долг, уверенные в возврате, и инвестировали их в рисковые активы.

Ключевой инсайт: Экономика США бурно росла с 1990-х, все верили в вечный подъём — ожидания были супераоптимистичными, никто не думал, что цены на жильё сильно упадут.

📊 СЕКЬЮРИТИЗАЦИЯ ИПОТЕК: ПРЕВРАЩЕНИЕ КРЕДИТОВ В ЦЕННЫЕ БУМАГИ

Ипотека считалась надёжным активом, так как заёмщики обязаны вернуть деньги, чтобы не потерять дом, поэтому банки упаковывали множество ипотек в ценные бумаги (например, MBS — ипотечные ценные бумаги или CDO — облигации долгового обеспечения) и продавали их инвесторам на бирже.

Схема работала так: человек берёт кредит у банка → банк создаёт из кредитов пакет → продаёт пакет инвесторам → заёмщик платит уже им, а не банку; все в выигрыше — у заёмщика дом, у банка прибыль, у инвесторов ликвидный актив с доходом.

Чтобы повысить эффективность, банки объединяли много ипотек в один большой инструмент, но постепенно добавляли всё больше рискованных субпрайм-займов, не раскрывая этого инвесторам — банки избавлялись от рисков, перекладывая их на других.

Почему это работало изначально? Верхний "этаж" пакета (наивысший рейтинг) возвращал деньги первым, низший — последним, так что покупка низкорейтинговых бумаг давала высокую доходность при повышенном риске, но временами они обесценивались.