Представьте, что за несколько лет до выхода на пенсию вы получаете официальное письмо. В нем не счет за коммуналку и не реклама, а четкая информация: в каком году вы сможете оформить выплаты и сколько примерно будет составлять ваша будущая пенсия. Звучит как фантастика? Именно такое предложение сейчас обсуждается на самом высоком уровне. Вице-спикер Госдумы Борис Чернышов выступил с инициативой обязать государство заранее информировать россиян об их пенсионных правах. Давайте разберем, что это значит для каждого из нас.

Суть инициативы: персональный пенсионный калькулятор от государства

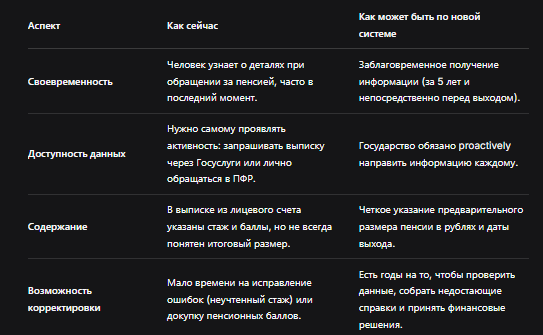

Сейчас большинство граждан узнают о точном размере своей пенсии лишь в момент обращения в Пенсионный фонд (ПФР) или Социальный фонд России (СФР). Расчет — это часто сюрприз, а порой и неприятный. Депутатское предложение направлено на то, чтобы изменить эту ситуацию.

Что конкретно предлагается?

- Персональные уведомления. Государство в лице ПФР/СФР будет обязано направлять каждому гражданину официальное извещение.

- Четкие сроки. Уведомление должно приходить заблаговременно — при возникновении права на страховую пенсию по старости и при получении предпенсионного статуса (за 5 лет до пенсионного возраста).

- Конкретные цифры. В письме будет указан не только возраст выхода, но и предварительный расчетный размер будущей пенсионной выплаты.

По сути, это попытка сделать пенсионную систему более прозрачной и понятной для людей, которые всю жизнь платили страховые взносы.

Почему это нужно? Проблемы, которые должна решить система

Инициатива возникла не на пустом месте. Она призвана решить несколько острых проблем, с которыми сталкиваются будущие пенсионеры.

1. Незнание своих прав. Многие россияне, особенно предпенсионного возраста, плохо ориентируются в постоянно меняющемся пенсионном законодательстве. Они не знают точной даты выхода, особенностей для своей категории (например, северные льготы) и часто упускают возможность заранее подготовить документы или оспорить неучтенные периоды стажа.

2. «Сюрприз» при назначении. Текущий расчет пенсии — сложный процесс, учитывающий стаж, баллы (ИПК), стоимость балла и фиксированную выплату. Человек, не следящий за этим, может получить сумму, сильно отличающуюся от ожиданий, и времени на исправление ошибок или докупку баллов уже не останется.

3. Сложности с планированием. Без понимания будущего дохода невозможно грамотно построить финансовый план: рассчитать, стоит ли продолжать работать, нужно ли копить, хватит ли средств на жизнь.

4. Низкая активность в формировании накоплений. Осознание конкретной цифры будущей госпенсии могло бы подтолкнуть больше людей к участию в программе софинансирования пенсий или к открытию индивидуального пенсионного плана (ИПП).

Как это может работать: техническая и правовая сторона

Для реализации идеи потребуются изменения в федеральное законодательство, скорее всего, в Федеральный закон № 400-ФЗ «О страховых пенсиях».

Предполагаемый механизм:

- Источник данных: Информация будет формироваться на основе данных персонифицированного учета, которые уже decades ведет ПФР. Это сведения о стаже, заработной плате и начисленных страховых взносах.

- Метод расчета: ПФР будет использовать ту же формулу, что и для итогового расчета, но с оговоркой, что это предварительный, прогнозный показатель. На окончательный размер могут повлиять изменения в законодательстве, продолжение трудовой деятельности и индексации.

- Способ информирования: Скорее всего, уведомления будут приходить через Личный кабинет на портале Госуслуг как наиболее защищенный и современный канал. Дублироваться они могут заказным письмом по почте.

- Периодичность: Логично предполагать, что уведомления будут направляться в ключевые моменты — при достижении предпенсионного возраста (за 5 лет) и непосредственно при возникновении права.

Таблица: Как изменится информирование граждан

Что это дает обычному человеку? Конкретные плюсы

Внедрение такой системы станет серьезным шагом вперед для финансового и социального благополучия граждан.

- Снижение тревожности и уверенность в завтрашнем дне. Четкие цифры развеивают мифы и страхи.

- Возможность финансового планирования. Зная примерный размер пенсии, можно рассчитать, нужна ли подработка, сколько откладывать, как оптимизировать бюджет.

- Стимул к повышению пенсии. Увидев расчет, человек может принять осознанное решение: продолжить работу для увеличения стажа и баллов, вступить в программу софинансирования или оформить ИПП.

- Время на исправление ошибок. Несколько лет — достаточный срок, чтобы оспорить не засчитанный стаж, найти архивные справки о зарплате, чтобы увеличить баллы за советский период.

- Профилактика мошенничества. Официальное письмо от государства снизит риск того, что люди поверят псевдо-консультантам, обещающим «увеличить пенсию за вознаграждение».

Возможные сложности и подводные камни

Однако у инициативы есть и свои нюансы, которые необходимо будет решить.

- Точность расчетов. Пенсия — динамичная величина. Ежегодная индексация, возможные изменения в формуле, продолжение трудовой деятельности — все это сделает предварительный расчет очень примерным. Важно, чтобы в уведомлении это было четко указано, чтобы избежать недовольства в будущем.

- Ответственность за данные. Если человек не проверит уведомление и не сообщит об ошибке, может ли он потом оспорить окончательный расчет, ссылаясь на некорректные исходные данные? Этот вопрос требует правовой проработки.

- Техническая реализация. База данных ПФР огромна. Организация автоматической рассылки персонализированных уведомлений для десятков миллионов человек — масштабная IT-задача.

- Психологический эффект. Для некоторых людей, чья пенсия окажется ниже ожиданий, такое письмо может стать источником стресса. Необходимо сопровождать рассылку разъяснениями о способах повышения выплат.

Что делать уже сейчас, пока система не внедрена?

Не стоит ждать, когда вам придет письмо. Вы можете уже сегодня активно управлять своей будущей пенсией.

Шаги для самостоятельного контроля:

- Заведите учетную запись на Госуслугах. Это основной портал взаимодействия с государством.

- Регулярно запрашивайте выписку из своего лицевого счета в ПФР. Это можно сделать в разделе «Пенсия, пособия и льготы». Там вы увидите все учтенные периоды работы, начисленные баллы (ИПК) и сумму страховых взносов.

- Проверяйте корректность данных. Особое внимание — к работе до 2002 года (советский и постсоветский стаж). Если каких-то периодов не хватает — начинайте собирать документы (трудовые договоры, справки о зарплате) заранее.

- Используйте официальный калькулятор на сайте ПФР. Он дает условный, но достаточно точный прогноз based на текущих данных вашего счета. Это лучшая альтернатива на данный момент.

- Консультируйтесь в клиентских службах СФР/ПФР. Если данные в выписке вызывают вопросы, не откладывайте визит.

Бесплатная консультация юриста

Итог: от пассивного ожидания к активному планированию

Инициатива о пенсионных уведомлениях — это важный сигнал о смене парадигмы. Государство, кажется, начало понимать, что пенсия — это не милость, а отложенные на протяжении всей жизни средства гражданина, и он имеет право заранее знать, на что может рассчитывать.

Если предложение будет реализовано, это станет мощным инструментом повышения финансовой и правовой грамотности населения. Это шаг от системы, где человек был пассивным получателем, к системе, где он становится активным участником планирования своего будущего.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Пока же каждый из нас должен взять ответственность в свои руки. Проверяйте свой пенсионный счет, задавайте вопросы, планируйте. Ваша будущая пенсия — в ваших руках гораздо больше, чем кажется.