Следующий рубеж — это не избегание неудач, а освоение навыков, позволяющих добиваться повторяющихся успехов.

В условиях давления, начиная от проблем с поставками и ценами и заканчивая капитальными затратами на расширение, все больше горнодобывающих компаний предпочитают покупать.

Немногие горнодобывающие компании смогли накопить опыт, который приходит благодаря серии приобретений.

Наиболее успешные покупатели улучшат свою способность оценивать и приобретать подходящие рудные месторождения, законными владельцами которых они являются.

Также важно: укрепление потенциала, необходимого для интеграции этих предприятий с целью повышения операционной эффективности, а не только общей и административной результативности.

Данная статья является частью отчета Bain о слияниях и поглощениях за 2026 год.

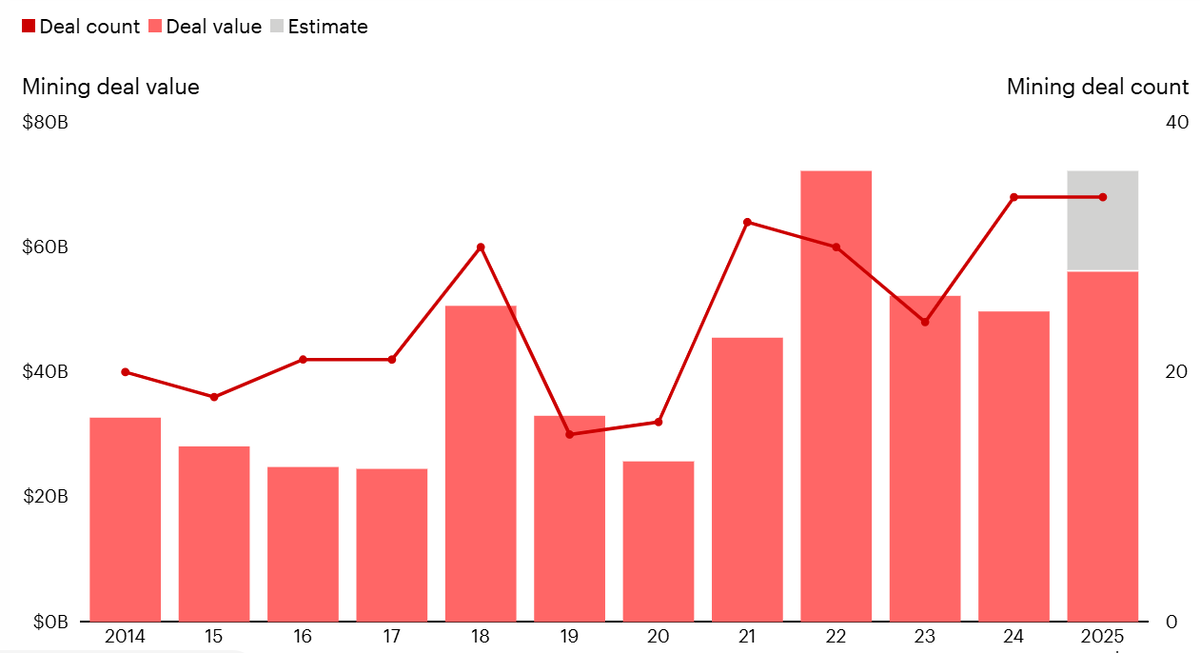

Поскольку новые горнодобывающие проекты становятся все более дорогостоящими и сложными в реализации, многие руководители отрасли обращаются к слияниям и поглощениям как к важнейшим источникам роста. Однако лишь немногие горнодобывающие организации обладают достаточными ресурсами, чтобы извлечь из них полную выгоду.Ожидается, что стоимость сделок по слияниям и поглощениям в горнодобывающей отрасли, превышающая 500 миллионов долларов, вырастет на 45% в 2025 году по сравнению с 2024 годом, поскольку компании ищут новые источники роста и устойчивости в условиях нестабильности и меняющегося спроса (см. Рисунок 1).

Рисунок 1

Крупные сделки в горнодобывающей отрасли в 2025 году, по прогнозам, достигнут исторически высоких показателей как по стоимости, так и по объему.

Стратегические слияния и поглощения включают корпоративные сделки по слияниям и поглощениям (включая выходы через частные инвестиционные фонды) и дополнительные приобретения, но исключают сделки, в которых покупатель относится ко второстепенной отрасли, такой как государственные/общественные банки, а также приобретения через частные инвестиционные фонды; во всех годах представлены данные за полный год, за исключением 2025 года, который включает период с января по октябрь и оценки с ноября по декабрь (показаны как оценка за 2025 год).В последние годы в качестве основных аргументов в сделках доминировали диверсификация портфеля и увеличение масштабов деятельности.

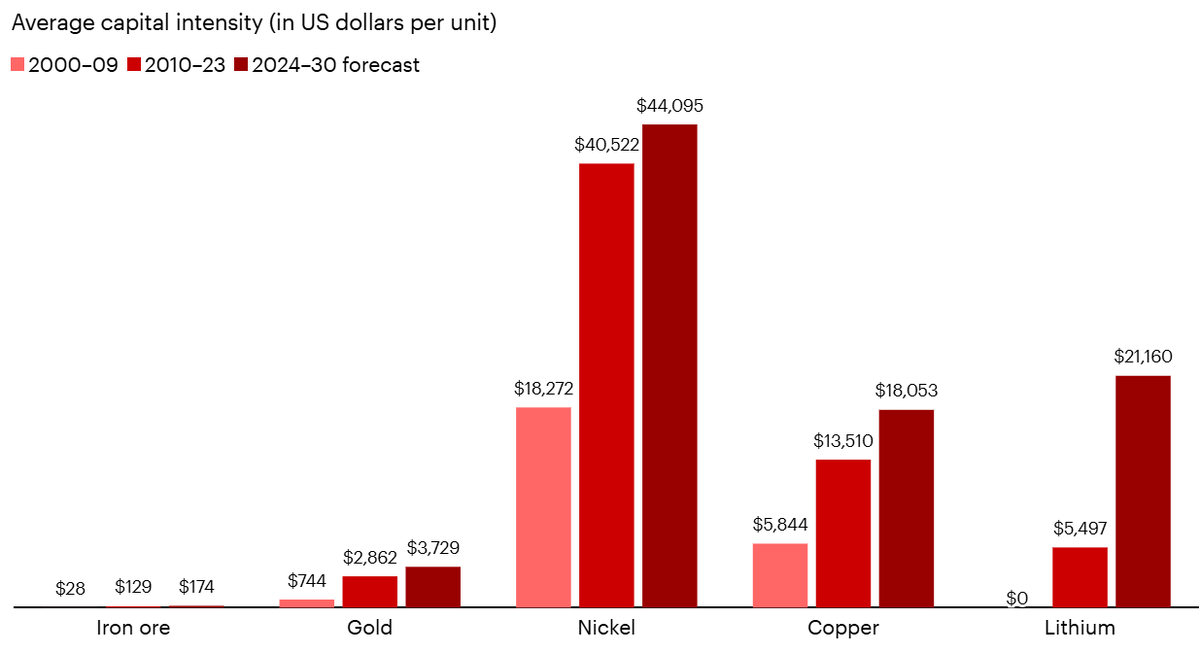

Золото оставалось наиболее распространенным целевым товаром, поскольку стратегические инвесторы стремились обеспечить долгосрочный доступ, в то время как другие использовали свои высокие оценки для сделок на основе акций. Между тем, интерес к переходным металлам в энергетике оставался высоким.Разработка упреждающей стратегии слияний и поглощений стала крайне важной в условиях сложной динамики рынка. Растущий спрос на сырьевые товары для энергетического перехода сталкивается с ограничениями предложения и ростом цен. Анализ Bain прогнозирует, что к 2035 году спрос превысит гарантированное предложение по нескольким ключевым минералам переходного периода, включая дефицит примерно в 15% по меди, 10% по литию и 5% по никелю.В то же время сложность капитальных проектов множится. Существующие мощности шахт и потенциал расширения существующих месторождений ограничены, что вынуждает горнодобывающие компании реализовывать проекты в более отдаленных районах, которые часто трудно разрабатывать, где содержание руды ниже, или и то, и другое. Кроме того, высокие капитальные затраты и давление со стороны требований экологического, социального и корпоративного управления (ESG) затрудняют строительство новых шахт. Эта динамика не исчезнет, даже несмотря на то, что политические изменения могут упростить получение разрешений и финансирование новых шахт в некоторых юрисдикциях.Результат? Капитальные затраты на новые шахты резко возросли (см. рисунок 2).

Потребности в капитале для начала добычи новых ключевых сырьевых товаров растут.

Горнодобывающая промышленность переживает структурный сдвиг — не просто циклический поворот — что делает необходимым наличие отработанной стратегии слияний и поглощений.Недавние крупные сделки, такие как предлагаемое слияние Anglo American с Teck Resources, которое оценивает Teck почти в 24 миллиарда долларов (включая долг) и создаст объединенную компанию с рыночной капитализацией в 53 миллиарда долларов, подчеркивают, насколько стратегические слияния и поглощения становятся все более важным инструментом повышения конкурентоспособности и эффективности использования капитала. Следующая волна сделок будет масштабнее, сложнее и гораздо более решающей в определении победителя предстоящего суперцикла.В конечном итоге, поскольку мир сталкивается с нехваткой важнейших полезных ископаемых, наиболее успешные компании будут сочетать разведку новых месторождений и слияния и поглощения — и им придется преуспеть в обоих направлениях.

Упущенные возможности

Поскольку в отрасли наблюдается рост числа сделок, горнодобывающие компании начинают осознавать, что у них есть возможность ускорить рост и создать большую ценность, если они смогут стать успешными серийными приобретателями.Компания Bain проанализировала 22 крупнейшие сделки в горнодобывающей отрасли за последнее десятилетие и обнаружила, что большинство из них принесли акционерам как минимум нейтральные или положительные результаты. Немногие неудачные сделки были в основном вызваны неудачным выбором времени (например, покупка на пике товарного цикла) или неэффективной практикой (например, недостаточная проверка качества руды на целевом месторождении и простоты доступа к минералам и их добычи).

Правильный выбор геологических условий и времени: успешные сделки в горнодобывающей отрасли начинаются с трезвой оценки не только того, что вы покупаете, но и почему именно сейчас . Это означает создание повторяемых механизмов комплексной проверки, сочетающих геологическую оценку с коммерческим и политическим прогнозированием. Ведущие покупатели укрепляют свою способность точно определять, что им нужно, быстро реагировать, когда находят подходящий вариант, и оценивать качество активов с высочайшей технической точностью.

Стремление к активам, естественным владельцем которых вы являетесь: даже если минерал выглядит привлекательным, не каждый покупатель окажется подходящим. Успешные горнодобывающие компании ориентируются на активы, в которых они обладают реальным конкурентным преимуществом, позволяющим им извлечь максимальную выгоду — например, используя свой опыт в глубоководной добыче на предприятии, где продавец испытывает проблемы с производительностью, или задействуя существующую инфраструктуру для освоения неиспользуемых запасов руды.

Ведение бизнеса с соблюдением дисциплины: Горнодобывающие компании часто настолько сосредоточены на месторождении руды, что упускают из виду интеграционные работы на поверхности и упускают возможности для создания добавленной стоимости. Некоторые источники синергии очевидны или просты — от консолидации дублирующих функций и накладных расходов до объединения закупок энергоносителей и горнодобывающего оборудования. Для реализации других возможностей может потребоваться больше воображения или дальновидности, например, более эффективная координация усилий по взаимодействию с местным сообществом и правительством. Лучшие покупатели планируют эту интеграцию на ранних этапах и избегают недальновидного сокращения расходов. Например, сохранение опытных сотрудников, занимающихся получением разрешений, может легко окупиться.

Мысли не только о синергии затрат: эффективность важна, но самые успешные компании, приобретающие горнодобывающие предприятия, также творчески подходят к синергии возможностей и роста. Ведущие компании формируют региональные кластеры шахт или объединяют соседние шахты. Например, почти две трети прогнозируемой синергии EBITDA в размере 2,2 млрд долларов от предлагаемого слияния Anglo American с Teck Resources будут получены за счет объединения предприятий Quebrada Blanca и Collahuasi в Чили в крупный горнодобывающий комплекс. Однако лишь около 15-20% этой синергии связано с общими и административными расходами, а реальная ценность создается за счет истинной операционной и стратегической синергии (например, объединение горнодобывающих операций, консолидация инфраструктуры, экономия на закупках и складировании, а также перепроектирование проектов для использования существующих активов). Ко второму кварталу 2022 года Agnico сообщила о многих быстро достигнутых синергетических эффектах, что позволяет предположить, что целевой показатель синергии в 2 млрд долларов может быть превышен.

Горнодобывающая промышленность всегда была цикличной, но создание ценности не обязательно должно быть таковым. Именно поэтому лучшие компании рассматривают слияния и поглощения как ключевой компонент своей деятельности. Те, кто первыми начнут заключать сделки и выработают дисциплину в этом отраслевом суперцикле, возьмут на себя управление своей судьбой, независимо от того, что произойдет на рынке дальше.