Привет, друзья! Продолжаем разбирать интересные бумаги. Сегодня в фокусе — мой фаворит, Лукойл.

Этих акций у меня 1990 штук.

В ближайшее время планирую добить до красивой цифры 2 тыс.

Но я жду и хорошей цены. А она всё никак не появится.

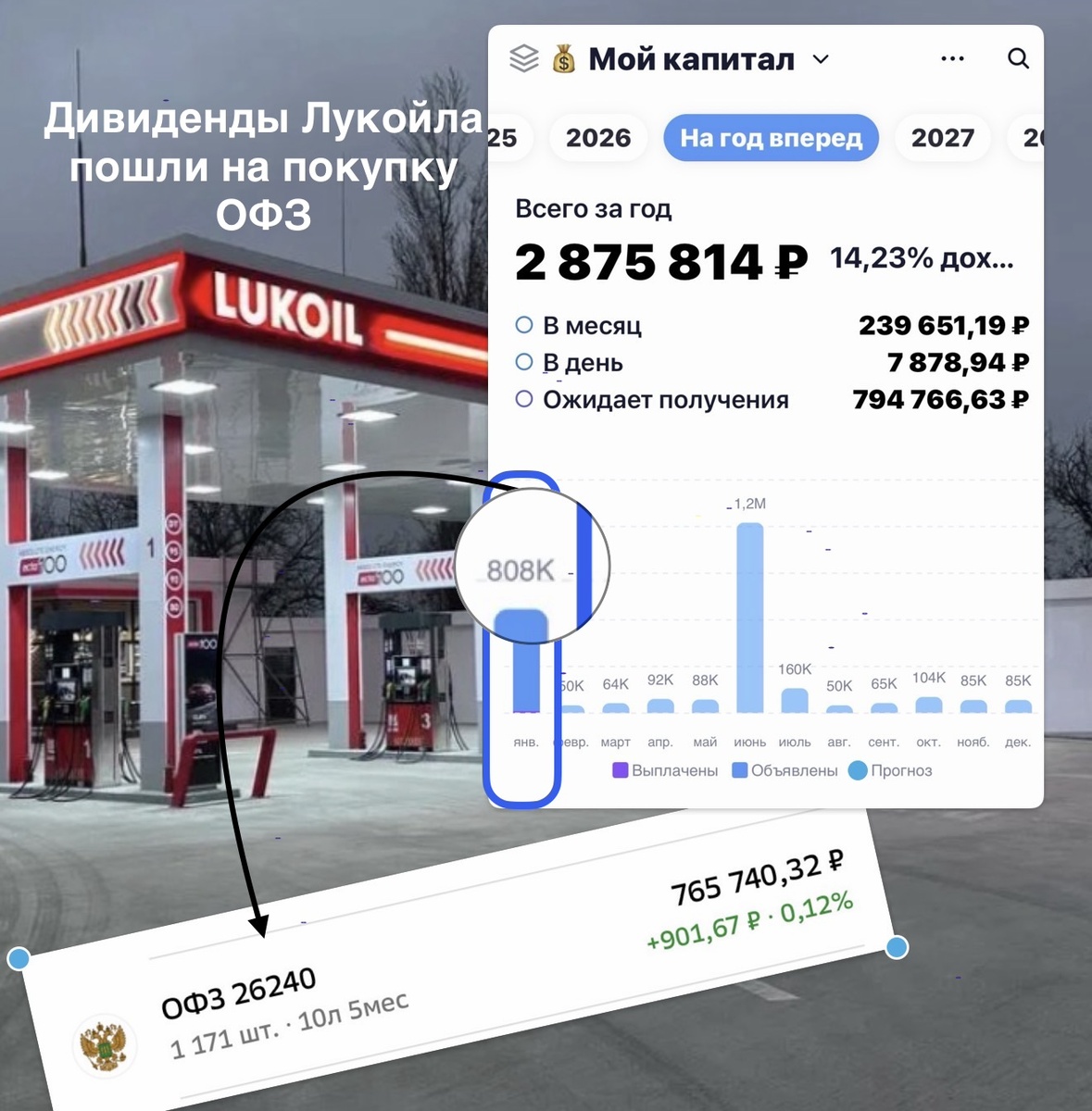

Согласно сервису учёта инвестиций дивидендная доходность в 2026 году составляет 2 млн 875 тыс рублей.👆

Это без учёта пополнений и финальных дивидендов Лукойла в декабре 2026 года.

Многие утверждают, что дивидендов можно и вовсе не ждать. Время покажет. Подождём.

Мне постоянно пишут: «Что теперь с Лукойлом? Санкции его не сломали?» Давайте разбираться по полочкам.

Что не так?

Ситуация у компании далеко не сахар:

Лукойл попал в SDN-список — это как бы негатив, причём серьёзный. Последствия уже ударили по бизнесу: срочный выход из активов в США (прощай, сеть АЗС), сложности с логистикой, контрагентами и финансированием. Всё это стало дороже и рискованее.

Конъюнктура "так себе": Цены на Urals далеки от тех максимумов, а сильный рубль хоть и помогает, но не всегда компенсирует санкционный дисконт. Внешний фон скорее мешает, чем поддерживает.

Казалось бы, классическая история о том, что необходимо просить правительство помочь. Я думаю так оно и есть. Помогают. Но тут начинается самое интересное.

Корпоративное управление в действии…

Вот что заставляет меня смотреть на Лукойл с надеждой. После санкционного удара компания не стала тут же отменять дивиденды. Вместо этого взяла паузу, чтобы разобраться в рисках.

И что же? Совет директоров, оценив ситуацию, утвердил выплаты на 2025 год. Это не просто перевод денег — это мощный месседж рынку: «Статус "дивидендного аристократа" не пустой звук. Мы держим слово перед акционерами».

В кризис управление решает всё. Плохое — губит даже гениальный бизнес. Грамотное — помогает пройти сквозь любые невзгоды. Лукойл, похоже, подтверждает второе.

Цена вопроса: а не перебор ли со скидкой?

Вспомним идиллические времена: котировки Лукойла в районе 8000 руб. за акцию. Сейчас бумага торгуется около 5300 руб.

Вы только вдумайтесь: рынок даёт скидку в 35% за все текущие сложности и риски. Для гиганта с такими активами и историей — это уже очень любопытно.

А что у нас с Нефтью и курсом…

Нефть (Brent): Небольшой отскок к $70 — хорошо, но рано радоваться. Глобальные проблемы (замедление экономики, конкуренция сланца) никуда не делись. Это пока технический манёвр, а не разворот тренда.

Сильный рубль помогает, но это палка о двух концах.

Что в сухом остатке?

Цена в 5300 руб. выглядит привлекательно для долгосрочного инвестора, который верит в способность Лукойла решать сложные задачи. Возврат к диапазону 7000 – 8000 руб. в благоприятном сценарии не кажется фантастикой.

Но! Прыгать в вагон прямо сейчас — решение для тех, кто определённо верит в будущее компании. Новостной фон меняется ежедневно, строить планы стало экстремальным видом спорта. Но что есть, есть.

Лично мой план: 15 февраля пополняю счёт и снова детально смотрю на Лукойл — новости, нефть, курс. Если уровни сохранятся, скорее всего, буду аккуратно докупать.

Важно: это не рекомендация, а мой взгляд на ситуацию. Каждый решает сам.

А что думаете вы? Видите в Лукойле потенциал для восстановления или считаете, что санкционные риски перевешивают все плюсы? Делитесь мнением в комментариях — обсудим!

Кстати в телеге появился бот по работе с изображениями. Довольно удачная штука.