Накопительные счета с начислением процентов на ежедневный остаток — это неотъемлемая часть моей финансовой системы. Я использую их для временного размещения свободных средств, как с кредитных карт, так и нераспределённого остатка от зарплаты.

Иногда бывает так, что вклад, открытый на кредитные деньги, закончился, а до завершения льготного периода остаётся ещё несколько дней. Не отдавать же банку деньги раньше времени?

Поэтому такие счета, как мне кажется, идеальное решение. Ведь проценты начисляются на ежедневный остаток и даже несколько дней дадут небольшой плюс к доходу в конце месяца.

Например, за 2025 год я получил 29 553 рубля дохода по таким накопительным счетам. В среднем это почти по 2000 рублей в месяц, но процентные ставки падают и мне приходится искать счета с максимальным доходом.

До этого у меня был открыт счёт в Альфе под 14,5% годовых на первые два месяца. Иногда, когда долго нет сбережений, банк даёт приветственную ставку, как новому клиенту, хотя я далеко не новый клиент в этом банке.

Такая же ситуация с ВТБ — я являюсь зарплатным клиентом уже более 15 лет. В последнее время недолюбливаю этот банк, на то есть личные причины. Не могу сказать, что ВТБ плохой банк, особо он ничем не отличается от других крупных собратьев.

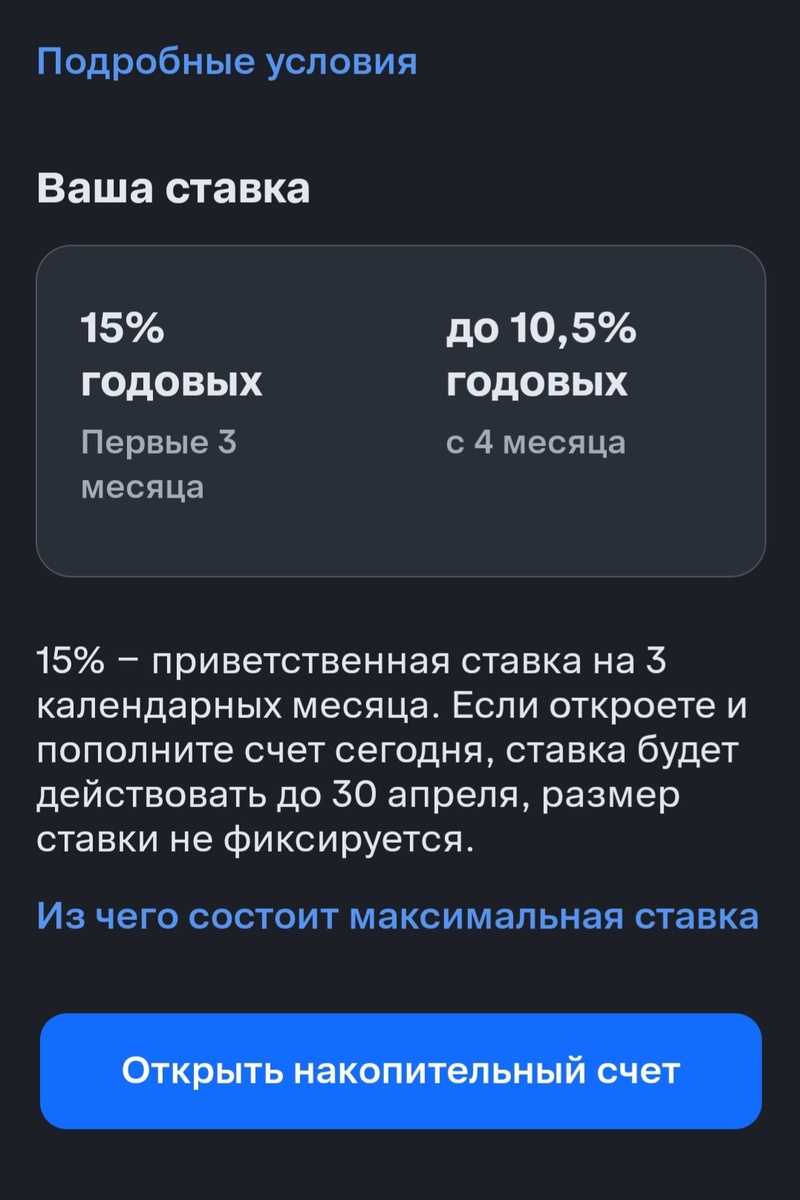

Сбережений в синем банке у меня давно не было и вот в январе я увидел предложение открыть накопительный счёт на первые три месяца аж под 15% годовых. Как говорится, деньги не пахнут и пройти мимо столь щедрого предложения я не мог.

Шла середина января, а предложение действовало на календарные три месяца: январь, февраль и до 31 марта. Такой расклад меня не устраивал. Тем более, в Альфе ставка действовала до 31 января и я принял решение открыть счёт в ВТБ 1 февраля. Теперь приветственная ставка действует до 30 апреля.

При этом размер ставки не фиксируется, а это значит, что банк может снизить её в любой момент. Ну и ладно, посмотрим, что из этого выйдет. Тем более других вариантов с такой ставкой у меня нет — с 1 февраля ставка по счёту в Альфе будет снижена до нищенских 6% годовых.

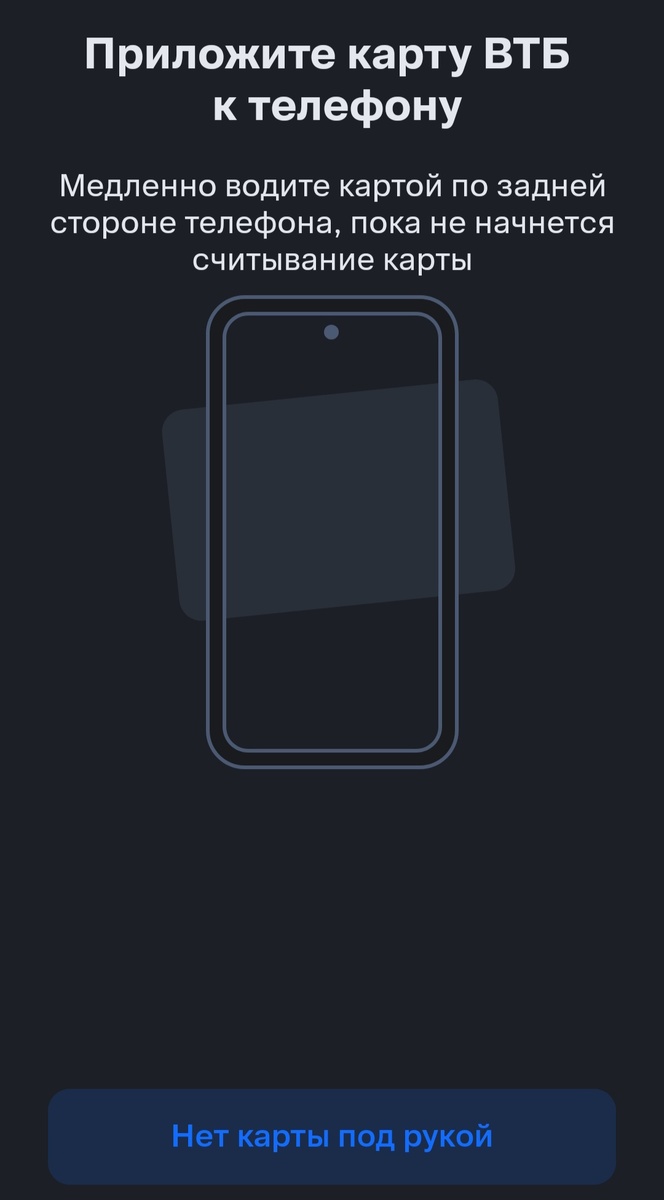

ВТБ, можно сказать, мне как родной. И знаете, что мне нужно было сделать, чтобы открыть там накопительный счёт?

Правильно, подтвердить номер телефона. А для того чтобы его подтвердить, нужно медленно поводить картой по губам 😀.

Ну а если серьёзно, для чего нужна такая проверка, я так и не понял. Если нажать «Нет карты под рукой», банк предлагает сделать это позже или получить карту в отделении. Ну что за бред? Почему бы просто не отправить СМС на номер телефона без всяких вождений карт? Ведь я с ВТБ более 15 лет и не разу не менял номер телефона.

Также есть телеграм-канал, где вышел ежемесячный отчёт по моим инвестициям и пассивному доходу за январь: