Дисклеймер: Не является инвестиционной рекомендацией.

Как экономический обозреватель, я внимательно слежу за тем, как трансформируется долговой рынок России в условиях «высокой ставки». Одним из самых интересных событий начала 2026 года стало возвращение на рынок АО «Первая Грузовая Компания» (ПГК). Компания планирует 3 февраля провести сбор заявок на дополнительные объемы по двум выпускам облигаций: классическому «фиксу» 003P-02 и флоатеру 003P-03.

Для инвестора ПГК всегда была синонимом надежности — «голубая фишка» железнодорожного сегмента. Однако отчетность за первое полугодие 2025 года заставила многих схватиться за голову: чистая прибыль рухнула на 74%, а долг вырос. В этой статье я проведу «вскрытие» финансовой отчетности эмитента, объясню, откуда взялись эти пугающие цифры, и дам честную оценку: стоит ли сегодня давать в долг ПГК под 16%+ годовых.

Дисклеймер: Статья содержит информацию из открытых источников: финансовые отчёты, пресс-релизы, заявления аналитиков. Это анализ, а не рекомендация. Инвестиционные решения принимаются самостоятельно. При выборе облигаций консультируйтесь с личным финансовым советником.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

Кто владеет вагонами?

Смена собственника и смена парадигмы

Чтобы понять риски ПГК, нужно смотреть не только в отчет, но и в список акционеров. Долгое время компания принадлежала структурам Владимира Лисина (Fletcher Group) и отличалась консервативной политикой: минимум долга, максимум дивидендов.

В конце 2023 – начале 2024 года произошла тектоническая смена: контроль перешел к АО «Аврора Инвест». Рынок связывает новых владельцев со структурами, близкими к ВТБ и акционерам «СГ-транс». Это важно, потому что сделка, судя по косвенным признакам и динамике долга, прошла по модели LBO (Leveraged Buyout — выкуп за счет заемных средств). Это ключевой момент для понимания текущего финансового состояния: компания превратилась из актива, генерирующего кэш для акционера, в актив, обслуживающий долг по своей же покупке.

Несмотря на это, рейтинговое агентство «Эксперт РА» подтвердило рейтинг ПГК на уровне ruAA со стабильным прогнозом. Это очень высокий уровень, говорящий о том, что агентство верит в способность компании переварить новую долговую нагрузку.

Финансовое состояние: падения прибыли

Самый «красный флаг» для инвестора в отчетности за 1 полугодие 2025 года — это обвал чистой прибыли. Давайте разберем его по косточкам, чтобы понять, является ли это предвестником дефолта или «бумажным» убытком.

Выручка

- Выручка снизилась на 2,3% год к году.

- В условиях, когда тарифы РЖД индексируются, а инфляция составляет 7–8%, номинальное падение выручки означает существенное падение физических объемов погрузки.

- Это системная проблема всей отрасли. Сеть РЖД перегружена (особенно Восточный полигон), оборот вагона замедлился. Вагоны ПГК просто чаще стоят в пробках или ремонтах, чем везут грузы. Дефицит кассетных подшипников и запчастей также увеличивает простои. Для нас это сигнал: операционный рычаг перестал давать рост.

Чистая прибыль

- Обвал на 74% (с 44 млрд руб. до ~11-12 млрд руб. в годовом выражении).

- Если посмотреть на EBITDA (прибыль до вычета процентов, налогов и амортизации), то там все отлично — маржинальность выросла до 57%. Это феноменальный показатель эффективности. ПГК умеет управлять вагонами лучше почти всех на рынке.

- Прибыль «съели» процентные расходы. После смены собственника на баланс (или забаланс в виде поручительств) легли огромные обязательства. ПГК теперь платит проценты по долгам, возникшим в ходе сделки M&A. Операционно бизнес здоров, но финансово он теперь работает на кредиторов.

Долговая нагрузка

- Чистый долг / EBITDA = 2,89х.

- Для компании с рейтингом ruAA это много. Обычно «комфортная зона» — до 2,0х. Показатель 2,89х уже пограничный. Он учитывает гарантии, выданные по кредитам акционера.

- При ключевой ставке 16% обслуживание такого долга стоит дорого. Если EBITDA упадет (например, из-за роста тарифов на порожний пробег или падения погрузки металлургов), коэффициент может улететь за 3,5х, что повлечет пересмотр рейтинга (даунгрейд) и падение цен облигаций.

2026

Анализ облигаций невозможен без контекста. На 31 января 2026 года мы живем в реальности жесткой ДКП.

- Ключевая ставка ЦБ РФ: 16,00%.

- Прогноз: ЦБ дает сигнал, что быстрого снижения не будет. Консенсус на 2026 год — средняя ставка 13–15%.

- Влияние на ПГК: Высокая ставка бьет по чистой прибыли (рост расходов на обслуживание флоатеров), но у ПГК есть запас прочности благодаря высокой рентабельности.

Разбор облигаций: «фикс» и «флоатер»

ПГК предлагает инвесторам два инструмента с принципиально разной философией. Рассмотрим их детально.

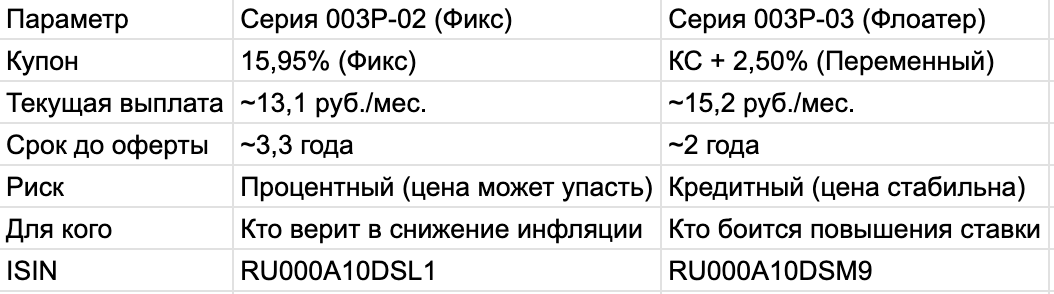

Серия 003P-02 (фикс)

- Тип: Облигация с фиксированным купоном.

- Купон: 15,95% годовых.

- Выплаты: Ежемесячно.

- Погашение/Оферта: Оферта (Put) через 3 года (март 2029).

- Доходность к оферте: ~17,1–17,2% годовых.

Это ставка на победу над инфляцией. Фиксируя доходность ~17% на 3 года, вы спорите с рынком.

- Плюсы: Если к 2027 году ставка ЦБ опустится до 10–12%, эта облигация будет торговаться значительно выше номинала (тело вырастет в цене), а вы продолжите получать свои 15,95%. Ежемесячный купон позволяет реинвестировать доход, увеличивая эффективную ставку.

- Минусы: Если инфляция застрянет на уровне 15% (иранский/турецкий сценарий), реальная доходность будет околонулевой. В отличие от флоатера, купон не вырастет вслед за ставкой ЦБ.

Серия 003P-03 (флоатер)

- Тип: Облигация с переменным купоном.

- Формула: Ключевая ставка ЦБ + 2,50% (250 б.п.).

- Текущий купон: 16,00% + 2,50% = 18,50% годовых.

- Выплаты: Ежемесячно.

- Оферта: Через 2 года (декабрь 2027).

Это классический защитный актив для текущего времени. Спред 2,5% — это премия за риск левериджа.

- Для сравнения: РЖД (ruAAA) торгуется со спредом ~1,2%, ГТЛК (ruAA) ~2,2–2,3%. Спред 2,5% для квази-голубой фишки — это щедро. Рынок оценивает риск ПГК выше, чем риск ГТЛК, именно из-за истории с выкупом и долгом 2,89х.

- Плюсы: Вы полностью защищены от роста ставки. Если ЦБ поднимет ставку до 20%, ваш купон станет 22,5%. Цена облигации будет стоять вблизи номинала (100%), что сохраняет тело капитала.

- Минусы: При снижении ставки доходность будет падать.

Сравнительная таблица выпусков

Ключевой риск и выводы

Главный риск держателя облигаций ПГК — рефинансирование. У компании теперь много долга, и он дорогой. В 2027 и 2029 годах ПГК придется гасить или рефинансировать эти выпуски. Если к тому моменту долговой рынок будет закрыт или ставка будет запредельной, у компании могут возникнуть проблемы с ликвидностью. Однако, учитывая стратегическую важность грузоперевозок и масштаб бизнеса (почти 100 тыс. вагонов), вероятность дефолта на горизонте 2-3 лет я оцениваю как низкую.

Резюме:

- ПГК изменилась. Это больше не «бездолговая кубышка», а классическая закредитованная корпорация. Падение прибыли на 74% — это плата за смену собственника, а не крах бизнеса. Операционно (EBITDA margin 57%) компания очень сильна.

- Флоатер 003P-03 (КС+2,5%) выглядит тактически интереснее. Текущая доходность 18,5% с ежемесячной выплатой перекрывает инфляцию и депозиты. Спред 250 б.п. справедливо компенсирует выросший долг. Это выбор для осторожного инвестора.

- Фикс 003P-02 (15,95%) — это смелая ставка. Его стоит брать, только если вы уверены, что ЦБ начнет снижать ставку уже в 2026 году. В противном случае вы «заморозите» доходность ниже рыночной.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.