Представьте, что вам предлагают работу с зарплатой в два раза выше среднего по рынку. Звучит отлично? Но прежде чем радоваться, нужно проверить: компания сама не близка к банкротству, выплачивает вовремя, и работа продлится хотя бы два года. Так же и с облигациями: высокий купон (20–20,5% годовых) привлекает внимание, но реальная доходность зависит от того, сможет ли эмитент расплатиться. В случае Softline это не холодный расчет, а именно что диагностика: почему российский IT-гигант платит эту цену за деньги?

Спойлер: инвесторы покупают облигации 13 февраля, не видя финальных результатов Softline за 2025 год. Сбор заявок заканчивается 10 февраля в 13:00, размещение — 13 февраля, а отчетность за полный год выйдет только 19 февраля. Это значит, что вы делаете ставку вслепую: компенсирует ли прибыль Q4 убыток 996 млн рублей за 9 месяцев? Снизится ли Net debt/EBITDA с текущих 3,0x до плановых 2,0x? Успеет ли компания погасить 6 млрд рублей по предыдущему выпуску 002Р-01? Читайте статью и вы поймете о чем речь.

Дисклеймер: Статья содержит информацию из открытых источников: финансовые отчёты Softline, пресс-релизы, заявления аналитиков. Это анализ, а не рекомендация. Инвестиционные решения принимаются самостоятельно. При выборе облигаций консультируйтесь с личным финансовым советником.

💡 Я уже 5 лет я пишу в Telegram то, что не успевает дойти до новостей: инсайды, цифры, разборы, мысли на ходу. Один день это инфа про майнинг Бутана. Другой — как выбрать трейдинг-бота или почему кофе это новый биткоин. Присоединяйся!

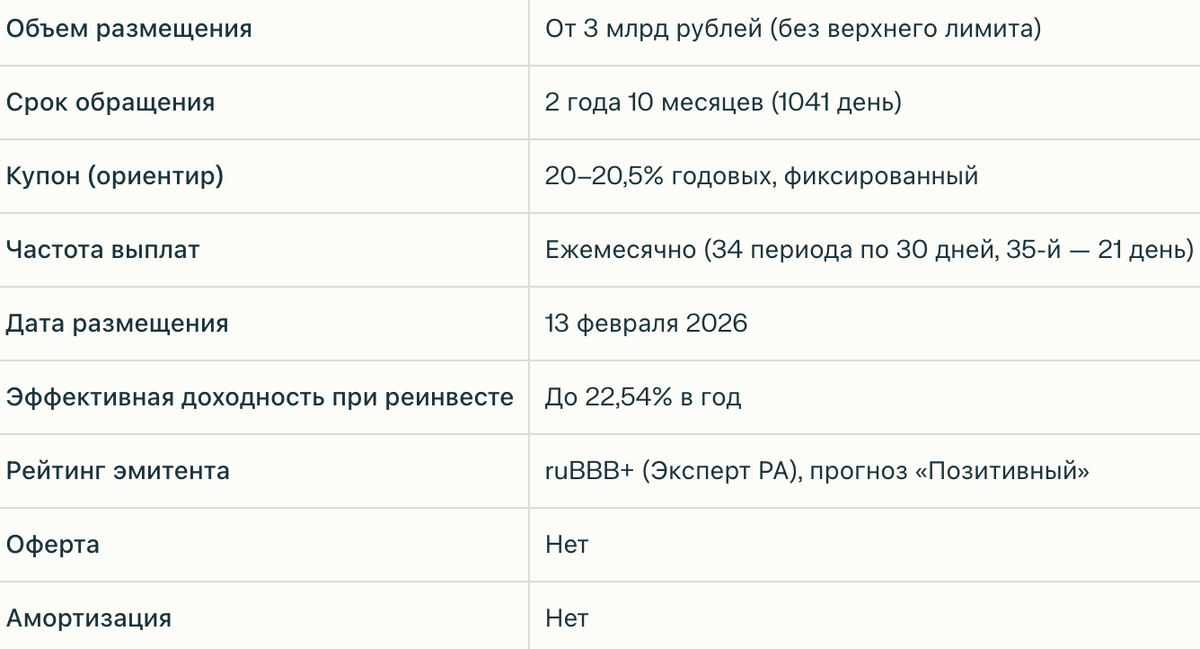

3 млрд рублей на 2 года 10 месяцев

ПАО Softline выходит на рынок облигаций со следующими параметрами:

Что значит "эффективная доходность 22,54%"? Если каждый ежемесячный купон (~1,7% в месяц) вы немедленно реинвестируете под ту же ставку, то итоговая годовая доходность из-за эффекта сложного процента составит 22,54%.

Кто такой Softline

Softline — это не поставщик лицензий Microsoft (хотя исторически компания начинала с этого). За 30 лет компания трансформировалась в холдинг с четырьмя основными направлениями:

- Системная интеграция и комплексные IT-проекты (традиционное ядро): внедрение решений, консалтинг, интеграция облачных платформ.

- Облачные решения и услуги (быстрорастущее направление): собственное мультиоблако, управляемые сервисы. Это направление генерирует 20,7 млрд рублей оборота за 9 месяцев 2025 года с валовой маржей 86%.

- Информационная безопасность и кибербезопасность: консалтинг, внедрение решений безопасности. За 2024 год оборот этого направления достиг ~10 млрд рублей при марже 30%.

- Производство высокотехнологичного оборудования (Инферит, волоконные лазеры VPG Laserone): компьютеры в защищенном исполнении, серверы, лазерные системы. За 2024–2025 включение в реестр Минпромторга открыло государственные закупки.

Ключевая цифра: доля собственных решений в выручке выросла с менее 3% в 2020 году до 43% в 2024-м и снизилась до 37% за 9 месяцев 2025-го. Валовая прибыль от собственных решений это 73–82% в зависимости от квартала, тогда как от перепродажи иностранных решений — всего 14%. Компания сознательно переходит на более высокорентабельный, но более циклический бизнес.

Финансы: рост оборота, но чистый убыток.

За 9 месяцев 2025 года Softline показал противоречивую картину:

- Оборот: 73,8 млрд рублей (+4% год к году)

- Валовая прибыль: 27,2 млрд рублей (+14% год к году)

- Валовая рентабельность: 36,8%

- Скорректированная EBITDA: 4,8 млрд рублей (+3% год к году)

- Но чистый убыток: 996 млн рублей (в том же периоде 2024 года — прибыль 1,5 млрд)

Что съело прибыль? Компания раскрыла это прямо:

- Процентные расходы (основная статья) — выросли из-за ключевой ставки ЦБ РФ (сейчас 16%) и расширения долгового портфеля. При долге ~21–23 млрд и средней ставке 15–18%, годовые процентные расходы оценивают в 3–4 млрд рублей.

- Амортизация долгосрочных обязательств (неденежный расход) — это техническая статья, возникшая при консолидации приобретенных компаний. За Q1 2025 только она составила 416 млн рублей.

- Сезонность и интеграция M&A: Softline активно покупает ИТ-компании (K2-9b Group, Omega-Alliance, BeringPro). Эти активы имеют ярко выраженную сезонность: основной оборот в Q4. В 9 месяцах они еще не вносят полный вклад.

- Высокие постоянные расходы (зарплаты инженеров, аренда, амортизация ОС) при сезонности создают волатильность прибыли.

Важно: компания ожидает положительный финансовый результат в Q4 2025, который компенсирует убыток 9 месяцев.

Долг: 3,0x EBITDA. Это норма для BBB+?

На 30 сентября 2025 года скорректированный чистый долг Softline составил 21,6 млрд рублей. Соотношение Net debt / EBITDA LTM = 3,0x.

Контекст:

- На конец 2024 года это соотношение было 0,97x (намного лучше)

- Резкий рост долга за 9 месяцев 2025 связан с M&A-активностью и сезонностью (деньги приходят в Q4)

Что считается нормальным для ruBBB+? Рейтинг ruBBB+ (достаточный уровень кредитоспособности, выше среднего по российскому рынку) обычно предполагает:

- Net debt / EBITDA: 2,5–3,5x считается комфортным

- Softline в диапазоне, но на верхней границе

Риск: 96% обязательств компании — краткосрочные (по данным аналитиков). Это означает, что большая часть долга требует рефинансирования в ближайшие 12 месяцев. При жесткой денежно-кредитной политике ЦБ это создает давление.

Структура облигации

Фиксированный купон 20–20,5% годовых означает, что размер выплат не будет меняться в течение всех 2 лет 10 месяцев, независимо от того, снизит ли ЦБ ставку до 10% или поднимет до 25%. Это предсказуемо для компании и инвестора.

Ежемесячные выплаты — удобно получать деньги каждый месяц, но требует активного управления: куда их девать? На банковские вклады по 15–16%? Обратно в акции? Это работа.

Нет оферты, нет амортизации — значит:

- Вы не можете потребовать досрочный выкуп по пути

- Весь основной долг (номинал) компания погасит в конце срока

- Если ставки упадут, цена облигации упадет (потому что дохода 20% станет менее привлекательным).

Риски: что следует проверить перед инвестицией

1. Ставка ЦБ и стоимость долга для компании

Ключевая ставка сейчас 16%. Аналитики ожидают её снижение до 15,5–14% к концу 2026 года. Это хорошо для экономики, но плохо для Softline: дешевле заимствовать смогут конкуренты, а у компании в портфеле будут дорогие обязательства под 20,5%.

2. Конкуренция и спрос на услуги

Рынок IT-интеграции в России — это несколько крупных игроков (Softline, ЛАНИТ, НИОКТ и др.). Рост бизнеса зависит от инвестиций государства и крупного бизнеса в цифровизацию. При финансовых ограничениях проекты откладываются.

3. Госпрограммы: подпорка или нет?

Минцифры выделяет на цифровую трансформацию 62–76 млрд рублей в год (2025–2027). Это растет (+11% в 2026), но программа направлена на внедрение российского ПО, а не на услуги интеграции. Softline может выиграть через Инферит (оборудование в реестре) и собственное ПО, но это не гарантия.

4. Структура долга: риск рефинансирования

96% обязательств компании требуют переоформления в течение года. Если ставки останутся высокими или ещё вырастут, компания будет вынуждена платить дороже. Это давит на EBITDA и маржу.

5. Сезонность и M&A

Компания купила несколько компаний в 2024–2025 годах. Их интеграция — это риск: могут быть синергии, а могут быть убытки. До конца года результат неизвестен.

ЦБ снижает, но процентная нагрузка остается

ЦБ РФ ожидает, что ключевая ставка упадет до 14–15% к середине 2026 года. Но Softline уже заняла деньги под высокие ставки. Сейчас компания обслуживает долг из EBITDA 4,8–5 млрд рублей при расходах на проценты ~3–4 млрд. Это оставляет мало места для ошибки.

Чек-лист инвестора: 7 проверок перед решением

- Проверьте альтернативы. Есть ли облигации ruBBB+ или выше с меньшим купоном (18–19%)? Если нет — 20–20,5% — рыночная цена.

- Рассчитайте реальную доходность. 22,54% — это при реинвестировании. Где вы реинвестируете купоны? На банковские вклады (15%)? Тогда реальная доходность ниже.

- Оцените срок владения. Если вам нужны деньги через год, облигация без оферты — плохой выбор. Придется продавать на вторичке с убытком, если ставки упадут.

- Следите за квартальными результатами Softline. После 13 февраля 2026 появятся финальные результаты за 2025 год. Компенсирует ли Q4 убыток 9 месяцев? Это критично для оценки долговой нагрузки.

- Проверьте структуру долга компании. Какой процент обязательств требует рефинансирования в 2026–2027? Это должно быть в годовом отчете или презентации для инвесторов.

- Следите за госпрограммами. Если бюджет на IT-трансформацию режут, спрос на услуги Softline упадет. Мониторьте новости Минцифры.

- Оцените прогноз по ставкам. Если ЦБ будет резче снижать, ставки упадут сильнее, и вторичная цена облигации упадет. Инвестируйте, если вы готовы держать до погашения.

Вывод

Softline — это реальная компания с нереальным портфелем долгов для своего уровня прибыльности. Рейтинг ruBBB+ и прогноз «Позитивный» означают, что рынок верит в её план: интегрировать M&A, нарастить долю собственных решений, и через 2–3 года снизить долговую нагрузку ниже 2x EBITDA.

Купон 20–20,5% — это цена, которую платит компания, потому что она берет на себя этот риск. Для инвестора это либо справедливая компенсация за ожидание, либо ловушка — в зависимости от того, выполнит ли компания свой план и не ухудшится ли экономическая ситуация.

Если хотите глубже разбираться в таких механизмах — я часто продолжаю эти темы у себя в телеграме. Без хайпа, просто нормальный разговор про деньги, поведение и экономику. Кому близко — заходите.