Как всегда, я пишу о том, что считаю важным, интересным и актуальным. А что может быть актуальнее, чем экономика страны, в которой ты живёшь и планируешь жить дальше? К чему готовиться, на что надеяться и стоит ли переживать? Понятно, что сегодня противостояние с Украиной при поддержке стран Запада стало одним из самых тяжёлых испытаний для России за всю её новейшую историю, понятно, что многое решается и будет решаться на поле боя, но об этом напишут компетентные люди, которые регулярно отслеживают события на фронте и в ближнем тылу, военную логистику и т. д. Моя же задача — проанализировать экономику в целом, понять, насколько она устойчива, как на неё повлияли санкции и куда всё движется. Статья будет длинной (хотя это не статья даже, скорее, а конспект), но интересной и информативной, так что обязательно читайте до конца.

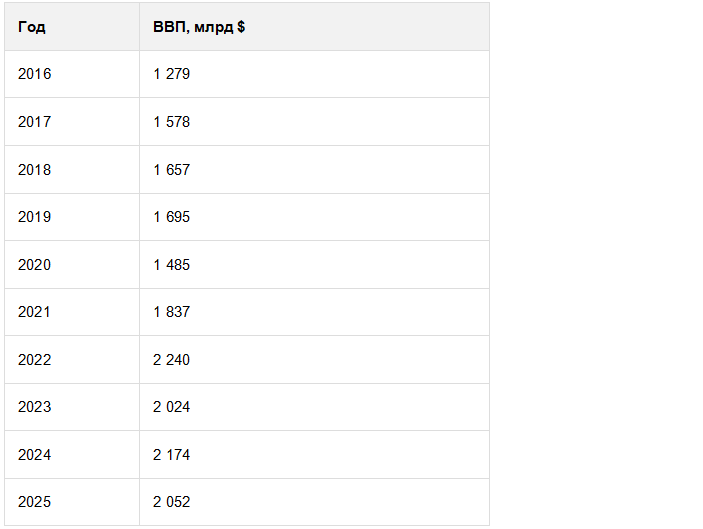

Давайте сразу перейдем к делу. Чтобы понять как сейчас и как будет в будущем (год-два, возможно, три), нужно понять как было ранее. Сравним несколько основных показателей в динамике. Начнем с ВВП в долларах США по номиналу (сегодня многие показатели будут выражены именно в долларах, так удобнее). На всякий случай поясню, что ВВП по номиналу отражает, общий вес экономики страны в мире.

Итак, имеем следующую картину по ВВП:

Интересная картина, не правда ли? Мы под санкциями, находимся в состоянии С. В. О. с Украиной, но ВВП в целом на дистанции растет, причем растет в твердой валюте.

Однако, из таблицы видно, что некоторое снижение относительно предыдущих лет было в 20-м (эффект Ковид-19), а также, видим, что ВВП снижается, или можно, сказать уходит в боковик с 22 по 25-й гг. Т. е., фактически, в 2022 мы уже не растем и его локальный рекорд последней десятилетки не побит. Кстати, интересно, но абсолютный рекорд России был достигнут в 2013 году. ВВП тогда был равен 2,292 трлн USD. Дальше случился 2014 год, девальвация рубля и долгое время ещё шло восстановление.

Другие два показателя экономики, которые в нашей стране играют чрезвычайно важную роль - это курс рубля и уровень инфляции. Добавим их в таблицу:

Как видно, курс валюты за 10 лет подрос, но, достаточно слабо с учетом того, что инфляция в рубле гораздо больше, чем в долларе и на сегодня по мнению многих экономистов курс рубля должен быть в районе 92-95 рублей за доллар. Т. е несмотря на сильнейшие качели начиная ещё с 2014-2015 годов, а также в 2022-2025, средний курс растет довольно умеренно, и, как ни парадоксально, довольно прогнозируемо если смотреть в среднем по году. Более того, в некотором смысле запаздывающими за инфляцией скоростью. Также, кстати было и с середины 2000-хх и до 2013 года. Рубль был очень долго стабильным и сверх крепким, а потом, раз, и за один год «впитал» в себя всю накопленную инфляцию (разницу) относительно доллара. Также, можно примерно прикинуть, почему, например, в 2022 году ВВП так резко вырос относительно 2021 года - более крепкий курс рубля. Напоминаю, что в 22-м рубль сначала резко упал до примерно 120, а затем резко укрепился до 55, после чего, ещё какое-то время восстанавливался.

Примечательно также, что весь 2025 год рубль также укреплялся, что является, кстати, совершенно беспрецедентным и рекордным явлением для рубля, но при этом ВВП 2025 в долларах снизился... Это первый не очень хороший сигнал, который можно видеть из приведенных выше цифр. Но в целом, все пока более чем пристойно с учетом всех обстоятельств.

Добавляю в таблицу ещё несколько параметров для полноты картины: размер ВВП в рублях, рост ВВП в рублях (%), рост ВВП в долларах (%), инфляция в долларах США, и размер ключевой ставки.

Что здесь важно отметить: практически нулевой рост в рублях за последний год, а также высокая ключевая ставка (20% на пике в 2022 и 21% на пике в 2025). Ключевая ставка ЦБ - это стоимость денег для экономики. Чем выше ставка - тем дороже кредиты для бизнеса, населения, и выше проценты по депозитам в банках что не способствует ростку экономики (выгоднее сберегать и крутить деньги на вкладах, чем вкладывать в бизнес, или производство). Высокая ставка вводится, как правило, для борьбы с высокой инфляцией, - ЦБ делает деньги более дорогими, замедляя «перегретую» экономику, снижая потребление и т. д. Когда инфляция снижается - процесс разворачивается, ЦБ «отпускает» ставку, а вместе со ставкой, чаще всего и курс рубля.

Об этом много сказано и написано. Особенно часто можно слышать критику в адрес ЦБ, мол, опустите, уже ставку быстрее, чтобы экономика вздохнула. Так вот, обратная сторона - высокая инфляция (да, гораздо более высокая чем сейчас). А это ускоренный рост и без того растущих цен на продукты, одежду, технику, лекарства, ЖКХ и т. д. - то есть все то, что больше всего бьет по малообеспеченным слоям населения, а в общем и целом касается всех и каждого.

Бюджет и Госдолг

Как известно, есть ВВП (внутренний валовый продукт - совокупность произведенных товаров и услуг), а есть федеральный бюджет на который платятся зарплаты чиновникам, врачам, учителям, военным, ремонтируются дороги, реализуются мегапроекты и т. д.

Пополнять бюджет можно разными способами, в частности, это могут быть налоги, а также различные формы займа. Занимать можно как у населения, так и у бизнеса, как внутри страны, так и за её пределами.

Итак, посмотрим размер бюджета России и дефицит бюджета также за последние десять лет:

Что видим здесь? Бюджет растет и в рублях, и в долларах. Дефицит бюджета последние годы увеличивается, что является плохим сигналом. Однако, это во многом связано с укрепившимся рублем. Чем крепче рубль - тем сложнее сверстать бюджет и выполнить его т. к. бюджет формируется в рублях, а также долговые обязятельства, обслуживать которые становится сложнее из-за высокой ключевой ставки. Размер в долларах указан для удобства и полноты картины, чтобы не привязываться к курсу ребля и его колебаниям, которые были весьма существенными в последние годы.

Общая тенденция - растущий дефицит бюджета, увеличивающийся госдолг. При этом увеличиваются в большей степени внутренние заимствования через эмиссию ОФЗ. Если тенденция продолжится - это может стать проблемой, но пока все в разумных пределах. Внешний долг можно назвать небольшим. Госдолг в целом - умеренным. Напомню, что в т. н. развитых экономиках (США, Франция, Греция, Италия и т. д.) госдолг давно перевалил за 100%. А у рекордсмена Японии - так и вовсе за 200%. Но все это при низких, или сверхнизких ключевых ставках. Однако, если посмотреть на процент от бюджета, то расходы могут составить 10 и более процентов в 2026 году, а это уже существенная нагрузка, хотя катастрофы даже в этом случае не будет. Россия сможет наращивать долги ещё несколько лет как минимум, а снизить их попытаться в период более высоких цен на энергоносители в совокупности с умеренной девальвацией рубля. Кроме того, расходы бюджета можно несколько сократить. Это то, что называется «затянуть пояса», что безусловно отазится в ухудшении уровня и качества жизни населения, но позволит сократить долги.

А как обстоят дела с дополнительными средствами в ФНБ - фонд национального благосостояние (который, как нам говорят вот, вот закончится) и международными золотовалютными резервами (ЗВР).

ФНБ

Итак, видим, что фонд за 10 лет прилично подрос, однако за последние с 2021 по 2024 умеренно снижался. А вот в 25-м году фонд в целом подрос, однако снизилась его ликвидная часть (третий столбец). Что же такое ликвидная и неликвидная части.

Ликвидная часть - это та, которую можно потратить здесь и сейчас на любые нужды. Это наличные рубли, юани (заменившие в 2022 году доллары, евро и др. валюты), золото.

Неликвидная часть - это по большей части то, что можно потратить, но позже (те же ОФЗ), либо в чрезвычайных условиях (акции госкорпораций). См. Таблицу ниже:

Интересно, что долларовая часть активов ФНБ, находившаяся в нем до 2022 году была сконвертирована в юани и золото, и потерь в этой валюте удалось избежать, а вот часть в евро и других недружественных валют оказалась заморожена, т. е можно сказать утеряна (?). Не вдаваясь чрезмерно в подробности, общий убыток от санкций составил порядка 25-30 млрд.$

Итак, ФНБ - это страховка на случай чрезвычайной ситуации, на случай стресс ситуации для экономики. И вот она наступила, поэтому не удивительно, что ликвидная (свободная) часть ФНБ последние 3 года снижается. Однако даже сейчас её достаточно, чтобы полностью покрыть годовой федеральный бюджет России, или даже чуть больше, при условии, что в него вообще ничего не будет поступать из других источников, а это как вы понимаете, из области научной фантастики. Кроме того, часть неликвидной части также можно будет потратить.

Золотовалютные резервы (ЗВР):

Если ФНБ - это кубышка для пополнения бюджета в случае стресса и управляет ими Минфин, то ЗВР управляется Центральным Банком. ЗВР гораздо больше ФНБ, но не рассчитаны на «латание дыр» в бюджете.

На самом деле, тема ЗВР - одна из самых «конспирологических» и обсуждаемых не один десяток лет. Да, именно так, не один десяток. Дело в том, что де-факто, ЗВР используются в основном для валютных интервенций. Т. е. являются некими «мертвыми» деньгами, выведенными из экономики, в том смысле, что на них нельзя купить какие-то осязаемые товары и услуги здесь и сейчас. В этом смысле ЗВР не равно ФНБ, или бюджету, их нельзя просто так взять и потратить по своему усмотрению, например, на продовольствие, вооружения, или станки. Кстати, именно поэтому и страна, и её граждане заморозку такой, казалось бы, огромной суммы Западом в моменте не почувствовали ровно никак.

Т. е. для экономики и абсолютного большинства граждан и компаний ничего не поменялось бы в 2022 году (как и в последующие годы: 23, 24,25), если бы эти 300 миллиардов не заморозили бы по причине того, что они просто продолжили бы учитываться на иностранных счетах ЦБ, но не участвовали бы напрямую в российской экономике. А вот если бы ЦБ держал все ЗВР на иностранных счетах, и заморозили бы их все - вот тогда в экономике бы могли произойти шоковые сценарии, связанные с обвалом рубля и отсутствием возможности на него влиять со стороны ЦБ. Т. е. пришлось бы либо фиксировать курс, либо как-то ограничивать валютные операции с рублем.

Центральный Банк России.

Регулирует деятельность ЦБ и ЗВР Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 31.07.2025) "О Центральном банке Российской Федерации (Банке России)

(кстати, весьма интересный документ, всем кто не читал его, рекомендую это сделать).

Вообще, Центральный банк и ЗВР центрального банка заслуживают отдельной большой и интересной статьи, но давайте сосредоточимся на главном и осязаемом.

По закону о ЦБ, ЦБ ведёт независимую кредитно-денежную политику, да он напрямую не управляется правительством и даже президентом, однако, он не является «филиалом ФРС», или госдепа США, или какой-то масонской тайной организацией (хотя, кто знает? :) ), а выполняет вполне понятные и логичные для себя функции. Вот некоторые из них:

- эмиссия денег, т. е. выпуск денег.

- валютные интервенции - т. е. покупка/продажа валюты на бирже с целью стабилизации курса рубля.

- кредитование банков и регулирование деятельности банков

- формирование и управление золотовалютными резервами.

Как формируются ЗВР говоря упрощенно. Экспортеры получают валютную выручку, продают её на внутреннем рынке чтобы получить рубли, а ЦБ покупает валюту за рубли которые эмитирует. Эмиссия происходит нелинейно и не так как это часто говорят пропагандисты. ЦБ не эмитирует рубли строго по количеству ввезенной валюты, ЦБ эмитирует столько валюты сколько нужно чтобы обеспечивать с одной стороны внутренние потребности экономики (денежная масса в обращении, кредиты и т. д.), а с другой держать инфляцию на низком уровне. Однако, валюта полученная от этих операций поступает в ЗВР и там копится, используясь в основном для валютных интервенций. Также ЦБ может и должен этими резервами эффективно управлять, покупая иностранные ценные бумаги, золото и т. д.

Но означает ли это, что ЗВР вообще неприкосновенны и их нельзя потрать никогда и ни при каких обстоятельствах, - нет не означает. ЦБ не живет в вакууме, он регулярно и активно взаимодействует с правительством, отчитывается Госдуме и т. д. Иными словами. ЗВР - это резервы, но тратить их активно начтут только в случае отсутствия других вариантов. Ну допустим, если Россия вообще перестанет получать валюту на внешнем контуре, или валютные поступления будут мизерными и не будут обеспечивать потребности государства и при этом другие инструменты будут тоже исчерпаны (ну например, внешние заимствования в валюте).

Вот тогда, и правительство и верховный главнокомандующий «попросят» ЦБ начать тратить ЗВР на стратегические нужды. И даже если будет попытка как-то заблокировать данные операции - можете быть уверены, любые законы можно оперативно в трёх чтениях поменять, или издать новые. Поэтому ЗВР - это подушка безопасности последней инстанции. Когда и если все остальное будет исчерпано - государство залезет в ЗВР. А сколько у нас резервов заморожено и не заморожено - вы можете видеть в таблице выше (это юани и золото) - всего порядка 327 млрд $ на данный момент. А это в масштабах экономики России колоссальные деньги, на которые можно жить не один год, даже если Россия вообще потеряет почти все свои источники дохода на внешнем контуре и валютные поступления будут сведены к абсолютному минимуму.

И да, сам факт того, что в эту «кубышку» ещё не залезли, говорит о том, что с экономикой России на данный момент всё более-менее в порядке, или по крайней мере о том, что до какого-то краха и развала ещё далеко.

Кстати, если говорить о замороженных 300 млрд., то я бы пока тоже их не списывал со счетов, поскольку даже их (или хотя бы их часть), в том, или ином виде, скорее всего можно будет потратить, если сконцентрировать на этом усилия и если будет соответствующая политическая воля, но пока будем считать, что их нет и в обозримой перспективе не будет.

Торговый баланс

Ещё один важный показатель экономики любой страны - торговый баланс. Рассмотрим таблицу ниже:

Положительный торговый баланс говорит о том, что мы продаем больше, чем закупаем. Т. е. продали, условно на 100$ (нефть, газ, зерно, что угодно ещё...), купили товаров - на 80$. Торговый баланс - это только про товары. Это хорошо в целом и в этом смысле ничего не поменялось у нас как был положительный торговый баланс, так и остался и даже цифры коррелируют с теми, что были ранее 8-10 лет назад)

Что касается сальдо текущего счета (второй столбец), то оно ещё помимо прочих параметров учитывает выплаты дивидендов иностранцам (держателям акций российских компаний - тех же экспортеров, например), поэтому его величина несколько ниже, но тоже положительная, хотя видна тенденция к снижению. Почему я посчитал важным указать этот параметр - дело в том, что в России уже бывало отрицательное сальдо текущего счета в среднем по году. Но было оно таким только в кризисные годы 1998, а также 2014 гг (тогда тоже наблюдались и сверхвысокие ставки рефинансирования (ключевые ставки ЦБ)).

Сальдо финансового счета - это разница между входящими и исходящими денежными потоками. Если он отрицательный, то можно сказать, что это чистый отток капитала.

Для стран с профицитом текущего счета чистый отток капитала - это не всегда хорошо, но это нормальное явление. Обратите внимание, что третий столбец таблицы, фактически равен второму по модулю.

Дело в том, что положительное сальдо текущего счета означает, что страна получает больше валюты от экспорта товаров, услуг и трансфертов, чем тратит на импорт (чистый приток). Эта избыточная валюта не может просто лежать: резиденты страны реинвестируют ее за рубеж - покупают иностранные активы, акции, недвижимость или предоставляют кредиты, что фиксируется как отток капитала (отрицательное сальдо финансового счета).

В результате сальдо двух счетов равны по модулю, но противоположны по знаку, а общий платежный баланс стремится к нулю.

При этом несмотря на то, что мы говорим о чистом оттоке капитала, часть из потраченных стредств еще вернется в страну через дивиденды и иную выручку, полученную с зарубежных активов.

Экспорт и импорт. В таблице ниже можно видеть на какую сумму Россия продала товаров и на какую закупила, а также котировки нефти.

Как видно из таблицы, рекордный экспорт Россия показал в 2022 году, при достаточно низком импорте (вспоминаем про торговый баланс) и аномальное на тот год укрепление рубля в пике до 55р/$

Однако, после 2022 года видим последовательное снижение экспортной выручки. Это тренд, и, возможно, он сохранится. Мы видим, что торговать своими основными товарами - нефтью и газом России как по суше, так и воде становится сложнее, из-за чего уменьшается экспортная выручка. В совокупности с крепким рублем это выливается в растущий дефицит бюджета и постепенно увеличивающийся госдолг. Тем не менее, показатели не упали на какие-то экстремально низкие значения и все ещё находятся на уровне выше 2016-2017 годов как минимум, в номинале. Если пересчитать по инфляции в долларе (которая, к слову была максимальная за последние годы), то, конечно, цифры били бы несколько хуже. И это также нужно иметь в виду, когда вы сопоставляете исторические значения с текущими.

Двигаемся дальше. Безработица.

Какие выводы можно сделать. Мы видим рекордно низкую безработицу, что, на первый взгляд, неплохо, но на самом деле, это «нездоровый» сигнал. Дело в том, что высокая безработица - это плохо (много соискателей, мало предложений работодателей) и чрезмерно низкая безработицы - это тоже плохо (много предложений работодателей и мало соискателей).

Считается, что идеальный уровень это где-то в районе 4-5%. Собственно, уровень близкий к оптимальному мы видели с 2018 по 2022 (кроме ковидного 20-го).

Низкая безработица вызвана и оттоком населения в 2022 году (часть из которых уже вернулась, а часть так и осталась за рубежом), и перетеканием специалистов в ВПК и на военную службу, и демографической ямой, и частичными ограничениями на работу мигрантов в некоторых сферах (например в такси). Все это говорит о потенциальном, или уже фактическом дефиците кадров. Если экстраполировать эту тенденцию в будущее, то дефицит кадров может усилиться, в связи с чем будет не хватать как рабочих рук, так и высококвалифицированных специалистов. Это будет иметь двойной эффект. Для части граждан - это возможности и рост зарплат (за хороших и даже средних специалистов будут конкурировать работодатели), а для страны в целом (как и для бизнеса) - невозможность расширяться и расти. Кроме того, это увеличит нагрузку на бюджет. Например, специалистам в IT, занятым в госсекторе и том же ВПК придется платить с каждым годом все больше, увеличивая нагрузку на бюджет, но даже в этом случае их будет не хватать.

Проблему дефицита кадров в целом можно решать двумя способами: увеличением миграции и автоматизацией. И тем и другим Россия активно пользуется и будет пользоваться в будущем. По другому - никак. В идеале, конечно, увеличить бы рождаемость раза в 2-3..., но, как вы понимаете, в короткие сроки этого добиться невозможно, если вообще возможно в текущих условиях т. к. снижение рождаемости сегодня - это общемировой тренд, в котором есть свои исключения, но тем не менее.

Если же говорить о демографии в целом, в России, то проблема существует и будет давать о себе знать острее с каждым годом, однако, она имеет очень растянутый по времени эффект - на 10-15-20 лет вперед. В ближайшие же несколько лет, она не способна сама по себе подломить российскую экономику и стабильность политической системы. Приведу примеры. Несмотря на естественную убыль населения численность населения России в 2006 году составляла примерно 142.8 млн человек, а на начало 2026: 146,2 млн человек с учетом новых территорий (142.5 в старых границах). Таким образом, миграция полностью компенсировала естественную убыль населения и стабилизировала экономическую ситуацию на десятилетия. У этого процесса есть обратная сторона, но сегодня мы говорим исключительно об экономике.

Средний возраст россиянина в 2006 году составлял 38 лет, в 2026 - 41 год. Т. е. россияне в среднем «постарели» за 20 лет на 3 года, что дает в целом представление о скорости этого процесса.

Итак, мы уже разобрали достаточно большое количество показателей от ВВП и внешнего долга, до торгового баланса и демографической ситуации и уже можно было бы сделать итоговые выводы, но давайте разберем ещё структуру бюджета России и её военные расходы, пользуясь данными открытых источников.

Структура бюджета и силовой блок

Что видим в этой таблице: видим рост вооруженных сил (что логично в текущих условиях), а также расходы на него и в целом, возросшие расходы на силовой блок. И это, разумеется, существенно увеличивает нагрузку на экономику, но замечу, что с 2022 года не случилось лавинообразного роста расходов. Расходы росли и растут постепенно, увеличившись в целом с 2016 года на 4% от ВВП. Т. е. государство действует достаточно осторожно, постепенно наращивая военную мощь, не влезая при этом во внешние долги, а наоборот, сокращая их.

Если же посмотреть что происходит с расходами в разрезе Бюджетных трат, то увидим следующую картину. В таблице расписаны бюджетные расходы за 2016, 2025 и 2026 (план).

Просто, чтобы вы понимали, как изменилась структура расходов и какая может быть динамика в будущем. Из таблицы видно, что доля нац. обороны в 2025 относительно 2016 существенно возросла, однако, в 2026 государство собирается слегка её снизить и, возможно, стабилизировать на этом уровне в дальнейшем.

Санкции против России

Поскольку против России на данный момент введено более 50 пакетов и бллее 18000(!) санкций - что является абсолютным рекордом как для России, так и для стран мира в целом, выделим только самые ощутимые из них, а также решения, найденные Россией чтобы смягчить их эффект и последствия:

Заморозка резервов (ЗВР) - $300 - решение пока отсутствует

Заморозка активов граждан и бизнеса в западных странах - решение пока не найдено, за исключением индивидуальных случаев разморозки активов некоторых граждан

Отключение банков от SWIFT - временное падение импорта - переориентация импорта на Китай и третьи страны через альтернативные платежные средства.

Частичное (потенциально полное) эмбарго G7 на нефть/газ - переориентация на другие рынки (главным образом Китай, Индия, прочие страны). См. пример в таблице ниже (поставки в нефти в Китай):

Блокировка перелетов российских воздушных судов над ЕС - дополнительные издержки на логистику - использование альтернативных маршрутов

Запрет импорта чипов/оборудования - оборудование ввозится через третьи страны (возможнно не в полном объеме). Возросли издержки и сроки.

Потолок цен на нефть 60$ - теневой флот танкеров, дисконт нефти марки Urals -20$ к Brent. (К слову сказать, Urals всегда стоила дешевле эталонной марки Brent, но дисконт был существенно меньше - примерно в районе 3-4$).

Уход 1200+ иностранных компаний - уменьшение количества качественных товаров и услуг/сервисов - параллельный импорт + импортозамещение. Меньшая доступность, более высокая цена. Невозможность закупать лицензионное иностранное ПО, получать официальную поддержку и обновления.

Таким образом, мы видим, что санкции России в целом на пользу не пошли. Процессы усложнились, издержки увеличились, экспортная выручка снизилась, инфляция увеличилась, что ощущает на себе население и бизнес, а стоимость денег возросла как вынужденная мера.

Однако, России во многом удалось переориентироваться на рынки нейтральных стран (назовем их так) главным образом это Китай, Индия и частично Турция), а также обеспечить себе параллельный импорт, за счет чего экономическая ситуация в стране в целом осталась стабильной, а ВВП несмотря ни на что показывает небольшой Рост пусть даже за счет вложений в ВПК и смежные области.

Из плюсов санкций я бы выделил импортозамещение и уменьшение оттока капитала на Запад (выводить стало небезопасно и технически сложно - могут отобрать, или заморозить активы), переориентация с доллара США на национальные валюты (например, торговля между Россией и Китаем на более чем на 90% в нац. валютах).

Предлагаю посмотреть как изменились экспортные доходы и их структура за 10 лет.

Видим, что за последние 10 лет существенно снизился не нефтегазовый экспорт (с 61 до 48%, то есть на 13%). Да, мы по прежнему очень сильно зависим от выручки с продажи полезных ископаемых и, в частности нефти, но уже не так, как в 2016-2021 годах не в последнюю очередь за счет импортозамещения и невозможности свободно закупать готовую продукцию на западе. Для большинства граждан это, скорее, минус на данном этапе, но для государства в целом и в долгосрочной перспективе - скорее плюс, т. к. мы не можем всецело полагаться на импорт продукции из стран НАТО и одновременно с этим так сильно зависеть от котировок цен на нефть и газ и возможность их продавать. В общем-то очевидные вещи, и это понимает и государство и общество, но проще сказать, чем сделать.

И вот теперь, предлагаю сделать финальные выводы из всего вышеизложенного.

1. Россия и её экономика ещё очень далеки от полного краха и даже глубокого кризиса как бы этого не хотелось некоторым нашим соседям и недоброжелателям. Во всяком случае в ближайшие год-два. Как будет дальше - не загадываю, слишком много событий происходит в мире, можно сказать со «скоростью света». Хотя можно было бы порассуждать о сценариях на следующие, скажем, 10 лет, но не в рамках этой статьи.

2. Экспортная выручка России последние 3 года действительно снижается, но умеренно и постепенно, что с одной стороны говорит о некотором запасе прочности, а с другой требует поиска новых решений (либо меньше тратить на импорт, что тоже кстати прослеживается как тенденция), либо искать способы больше зарабатывать - увеличивать не нефтегазовый экспорт. И не обязательно продавать автомобили, или смартфоны, как думаю многие наши соотечественники. Не смартфоном единым живет человек. Продавать можно, например, металлические уголки, удобрения, полимерные изделия и многое другое, что не требует сверх технологий и сврех длинных производственных и логистических цепочек. Главное, чтобы это приносило прибыль.

Дополнительно отмечу, что в условиях санкционного давления и частичной изоляции продавать простые продукты и продукты с низкой степенью переработки и небольшой добавленной стоимостью, как раз выгоднее и безопаснее, чем что-то технологически сложное, поскольку чем длиннее и сложнее производственные цепочки, чем больше в конечном продукте потенциальных поставщиков (как внутренних, так и внешних), тем проще остановить производство такого продукта. Достаточно чтобы под влиянием санкций, или скажем усложняющейся экономической ситуации, выпало хотя бы одно звено. С нефтью, газом, металлами, углем - проще. Они нужны всем и всегда. Проблема помимо добычи лишь в транспортировке и расчетах.

3. Если даже Россия ещё потеряет существенную часть выручки и будет уже не в состоянии обеспечивать на должном уровне компоненты для военной техники, специальную технику, строительную технику, лекарства, микроэлектронику и прочие стратегически важные вещи - у неё ещё есть как минимум 3 источника финансирования на этот случай: ФНБ, ЗВР и валютные заимствования внешние и внутренние.

4. Нагрузка на бюджет в части военных расходов увеличилась, но это не означает что она обязательно должна возрастать и дальше (в процентном соотношении). Думаю, высшее руководство понимает, что бесконечный рост военных расходов может подточить экономику. Кроме того, бюджет верстается в рублях. В этом смысле пополнение бюджета можно добиться через плавную девальвацию рубля (сейчас рубль достаточно крепкий), напоминаю, что чуть больше года назад курс рубля опускался ниже 120р/доллар, а сейчас стоит около 77.

Если говорить о населении, то на нас будут всячески экономить, облагать прямыми, или скрытыми налогами (такими, как например, повышенный утильсбор на автомобили, или дополнительные штрафы), формально выполняя свои социальные обязательства и обеспечивая рекрутинг в армию на необходимом уровне. При этом, государство не заинтересовано в полном обнищании населения и росту недовольства, поэтому граждан будут стараться обеспечить всем самым необходимым, например недорогими социально значимыми продуктами, льготами молодым семьям, индексацией пенсий пенсионером, до минимального, но достаточного уровня по мнению государства.

5. Слабая демография, потери на СВО, отток части молодого и активного населения за рубеж - будут приводить к деградации генофонда и нарастанием проблем во всех сферах жизнедеятельности государства, но процесс этот будет растянут не на годы, а на десятилетия, прежде чем мы придем к каким-то фатальным последствиям. Если, конечно, эта проблема государством и обществом не будет решена.

6. И последнее, государство и страна - это живой организм. Он может устать, он может заболеть, но как и любого организма у страны есть иммунитет и невероятная адаптивность к внешним факторам (особенно это касается нашей страны, которая столетиями претерпевает изменения и ощущает на себе внешние и внутренние стрессы). Именно поэтому, на любую ситуацию и любую статистику нельзя смотреть линейно и в отрыве от контекста. Её всегда нужно анализировать комплексно и с учетом того, что те, или иные параметры в любой момент могут измениться. Сегодня нефть по 100, завтра по 20 (или наоборот). Сегодня мы «бензоколонка», завтра технологическая держава в своей нише. Вчера у нас не было такого инструмента как нейросети, сегодня - есть (пусть даже изобрели их не у нас, мы все равно можем ими пользоваться и извлекать для себя пользу. Сегодня модно быть чайлдфри, завтра - многодетным. И продолжать можно бесконечно... Кроме того, рыночная экономика невероятно жизнеспособна и имеет некую эластичность относительно плановой социалистической. Меньше социальных обязательств - больше фокус на прибыли. Думаю, вы все заметили что плавно, постепенно, от года к году, в России уменьшается количество бесплатных мест в ВУЗах, уменьшается количество бесплатных услуг по ОМС, в целом появляется больше платных услуг, которые ранее были бесплатными. Да, жизнь простого человека ухудшается, но если посмотреть на государство в целом, это делает его более живучим, менее подверженным внешним шокам, ведь развитую социалку резко не сократишь, а деньги на нее нужно тратить и откуда-то брать. Это если говорить именно о стабильности системы. В этом смысле абсолютно некорректно сравнивать текущую ситуацию с застоем второй половины 80-хх годов СССР как делают некоторые эксперты, или люди, считающие себя таковыми...

Поэтому будущее России, её выживание и процветание (а я глубоко убежден, что без развития, и процветания Россия обречена на развал и крах на дистанции 15-20 и более лет) зависят от способности её «иммунитета» бороться, удаляя все, что тормозит её развитие, а также от способности адаптироваться, от способности приспосабливаться. Справимся ли? - думаю, да, но только время покажет как будет на самом деле.

Спасибо, если дочитали статью до конца. Если понравилось, прошу поставить лайк. Вам ничего не стоит, а мне приятно).

PS. Данная статья не является профессиональным анализом, а лишь моим оценочным суждением, основанном на тех данных и статистике, которые приведены выше по тексту. Если вы найдете какие-то существенные неточности, или ошибки (что возможно, хоть я и старался полностью проверить всю информацию) - просьба сообщить об этом в комментариях под текстом.