Здравствуйте, дорогие читатели! Сегодня я поделюсь с вами проверенной методикой составления семейного финансового плана на 5‑летний горизонт — именно такой срок позволяет учесть ключевые жизненные цели, но остаётся достаточно гибким для корректировок.

Почему именно 5 лет?

Пятилетний план — золотая середина:

- позволяет спланировать крупные цели (покупка жилья, образование детей, смена работы);

- учитывает возможные экономические колебания;

- даёт возможность регулярно пересматривать приоритеты;

- сохраняет мотивацию за счёт видимых промежуточных результатов.

Шаг 1. Аудит текущего финансового состояния

Прежде чем строить планы, нужно чётко понимать исходную точку.

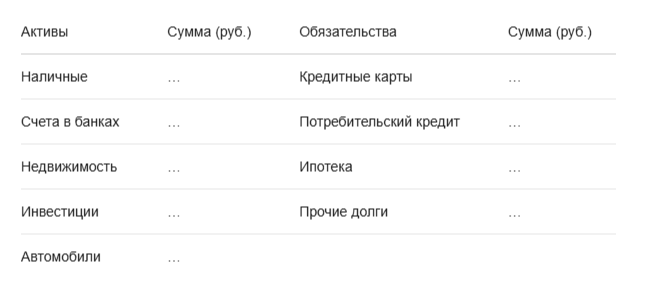

Составьте таблицу активов и обязательств:

Рассчитайте чистый капитал:

Чистый капитал = Активы − Обязательства

Пример:

Семья Ивановых (2 взрослых, 1 ребёнок):

- Активы: 3 200 000 руб.

- Обязательства: 1 800 000 руб.

- Чистый капитал: 3,2 млн−1,8 млн=1,4 млн руб.

Практический совет: обновляйте эту таблицу ежеквартально. Используйте Excel или приложения типа «Дзен‑мани», «CoinKeeper».

Шаг 2. Определение финансовых целей

Сформулируйте цели по методике SMART:

- Specific (конкретная): «Накопить на квартиру» → «Накопить 3 млн руб. на первый взнос».

- Measurable (измеримая): укажите точную сумму.

- Achievable (достижимая): оцените реальность цели.

- Relevant (значимая): цель должна быть важна для семьи.

- Time‑bound (ограниченная по времени): срок — 5 лет.

Примеры целей на 5 лет:

- Создать резервный фонд = 6 месячных доходов.

- Погасить потребительский кредит.

- Накопить на образование ребёнка (1 млн руб.).

- Купить автомобиль (800 тыс. руб.).

- Увеличить инвестиции на 500 тыс. руб.

Практический совет: проведите семейный совет. Пусть каждый член семьи предложит 1–2 цели. Это повысит вовлечённость.

Шаг 3. Анализ доходов и расходов

1. Фиксируйте все доходы за 3 месяца:

- зарплата;

- премии;

- дивиденды;

- арендные платежи;

- прочие поступления.

2. Классифицируйте расходы (пример для семьи с доходом 150 тыс. руб./мес.):

3. Найдите «финансовые дыры»:

- импульсные покупки;

- подписки, которыми не пользуетесь;

- переплаты за услуги.

Пример оптимизации:

Отмена 3 ненужных подписок → экономия 1 500 руб./мес. = 18 000 руб./год.

Шаг 4. Создание резервного фонда

Правило: резерв = 3–6 месячных обязательных расходов.

Как накопить:

- Откладывайте 10% от каждого дохода.

- Направьте 50% неожиданных поступлений (премия, подарок).

- Используйте «правило 24 часов» для необязательных покупок — сэкономленное идёт в резерв.

Пример:

Обязательные расходы семьи — 100 тыс. руб./мес.

Цель: 100 000 х 6 = 600 000 руб.

Срок: 2 года при откладывании 25 тыс. руб./мес.

Шаг 5. Планирование долгов

Приоритеты погашения:

- Кредиты с высокой ставкой (>15% годовых).

- Кредитные карты.

- Потребительские кредиты.

- Ипотека (если ставка <10%).

Стратегии:

- «Снежный ком»: гасите самый маленький долг первым — психологический эффект.

- «Лавина»: начинайте с самого дорогого кредита — экономия на процентах.

Пример:

Долг по кредитной карте — 150 тыс. руб. под 25% годовых.

Досрочное погашение на 10 тыс. руб./мес. сэкономит ~45 тыс. руб. на процентах.

Шаг 6. Инвестиционная стратегия

Распределение активов (пример для умеренного риска):

- облигации — 40%;

- акции — 30%;

- золото/валюты — 15%;

- недвижимость (ПИФы) — 15%.

Инструменты для новичков:

- ОФЗ (государственные облигации);

- ETF на индекс МосБиржи;

- накопительное страхование жизни;

- ИИС (индивидуальный инвестиционный счёт) с налоговым вычетом.

Правило 10‑10‑10:

10% дохода → резерв, 10% → долги, 10% → инвестиции.

Шаг 7. Страхование рисков

Обязательные полисы:

- ОМС (бесплатно);

- страхование недвижимости;

- ДМС для работающих членов семьи;

- страхование жизни заёмщика (если есть ипотека).

Пример бюджета на страхование:

Для семьи из 3 человек — 30–50 тыс. руб./год.

Шаг 8. План действий на 5 лет

Год 1–2: стабилизация

- сформировать резерв;

- погасить высокопроцентные долги;

- начать инвестировать 5–10% дохода.

Год 3–4: рост

- увеличить инвестиции до 15–20% дохода;

- пересмотреть цели (возможно, появятся новые);

- изучить альтернативные активы (криптовалюты, стартапы).

Год 5: консолидация

- оценить прогресс по целям;

- перераспределить активы;

- запланировать следующий 5‑летний цикл.

Шаг 9. Мониторинг и корректировка

Что проверять ежемесячно:

- баланс доходов/расходов;

- прогресс по целям;

- состояние инвестиционного портфеля.

Что пересматривать раз в полгода:

- процентные ставки по кредитам;

- доходность инвестиций;

- актуальность целей.

Пример корректировки:

Если инфляция превысила 10%, увеличьте сумму для цели «Образование ребёнка» на 15%.

Шаг 10. Инструменты автоматизации

Используйте:

- автоплатежи по кредитам;

- автоматические переводы в резерв и инвестиции;

- приложения для учёта финансов;

- календари финансовых событий (налоги, страховки).

Пример настройки:

1 числа каждого месяца:

- 10 000 руб. → резерв;

- 5 000 руб. → ИИС;

- 3 000 руб. → погашение кредита.

Шаг 11. Учёт инфляции и макроэкономических факторов

На горизонте 5 лет инфляция существенно влияет на покупательную способность денег. Важно заранее заложить её в расчёты.

Как это сделать:

- Определите среднюю ожидаемую инфляцию. По прогнозу ЦБ РФ на 2026 год — 6–8 % годовых.

- Для каждой цели рассчитайте будущую стоимость по формуле:

где n — количество лет до цели.

Пример:

Цель — накопить 1 млн руб. на образование ребёнка через 5 лет.

При инфляции 7 %:

Значит, в планах нужно указать 1,4 млн руб., а не 1 млн.

Практический совет:

Пересматривайте инфляционный коэффициент раз в год. Если прогноз меняется, корректируйте суммы целей.

Шаг 12. Планирование налоговых льгот

Используйте государственные программы для экономии:

- ИИС (индивидуальный инвестиционный счёт):

вычет до 52 000 руб./год (при внесении до 400 000 руб.);

освобождение от НДФЛ при сроке от 3 лет. - Налоговые вычеты за образование и лечение:

до 120 000 руб./год на взрослого;

до 50 000 руб./год на ребёнка. - Льготы для многодетных семей:

вычет по налогу на имущество;

субсидии на ЖКХ.

Пример:

Семья вносит 400 000 руб. на ИИС → получает 52 000 руб. вычета. За 5 лет это 260 000 руб. экономии.

Шаг 13. Сценарий «чёрный лебедь»

Заранее продумайте действия на случай кризисов:

Возможные риски:

- потеря работы;

- серьёзная болезнь;

- резкий рост цен на ЖКХ/продукты;

- падение рынка акций.

План действий:

- Увеличьте резерв до 9–12 месяцев расходов.

- Держите часть средств в валюте или золоте.

- Имейте список «аварийных» источников дохода (фриланс, сдача имущества).

- Обновляйте страховки раз в 2 года.

Пример:

Если один из супругов теряет работу, семья переключается на резерв и сокращает необязательные траты (развлечения, подарки) на 50 %.

Шаг 14. Вовлечение детей в финансовый процесс

Даже младшие члены семьи могут участвовать в планировании:

Для детей 5–10 лет:

- «банка целей» (копилка с надписью «на велосипед»);

- игры с имитацией покупок (учёт сдачи, сравнение цен).

Для подростков 11–17 лет:

- карманные деньги с разбивкой на «траты/накопления/благотворительность»;

- обсуждение семейного бюджета (без деталей долгов);

- первые инвестиции через родительский брокерский счёт.

Пример:

12‑летний ребёнок получает 3 000 руб./мес.:

- 1 500 руб. — на текущие желания;

- 1 000 руб. — в копилку на ноутбук;

- 500 руб. — на благотворительность.

Шаг 15. Итоговая таблица плана

Сведите все данные в единую таблицу. Ниже — шаблон:

Практический совет:

Обновляйте таблицу раз в квартал. Выделяйте цветом:

- зелёный — цель достигнута;

- жёлтый — отставание от графика;

- красный — критический разрыв.

Шаг 16. Психологические аспекты

Финансы — это не только цифры, но и привычки. Как сохранить мотивацию:

- Маленькие победы: отмечайте даже небольшие успехи (например, «накопили 10 % от резерва»).

- Визуализация: повесьте на холодильник график прогресса.

- Семейные ритуалы: раз в месяц обсуждайте результаты за ужином.

- Награды: при достижении промежуточной цели позвольте себе запланированное удовольствие (поход в ресторан, поездка на выходные).

Пример:

После погашения кредита семья устраивает «день без бюджета» — тратит деньги на то, что давно хотела, но откладывала.

Шаг 17. Проверка реалистичности

Перед стартом плана ответьте на вопросы:

- Покрывают ли доходы обязательные расходы + цели?

Если нет — пересмотрите цели или ищите способы увеличить доход. - Учтены ли сезонные траты (новогодние подарки, ремонт авто зимой)?

- Есть ли запас на непредвиденные расходы (ремонт техники, срочные поездки)?

- Согласны ли все члены семьи с приоритетами?

Пример корректировки:

Если ежемесячный взнос на цель превышает 30 % дохода, разделите цель на этапы или увеличьте срок.

Шаг 18. Инструменты для продвинутых

Когда базовый план работает, рассмотрите:

- Ребалансировка портфеля: раз в полгода перераспределяйте активы, чтобы сохранить риск‑профиль.

- Альтернативные инвестиции:

краудлендинг;

ПИФы с зарубежной недвижимостью;

драгоценные металлы. - Пассивный доход:

аренда недвижимости;

дивидендные акции;

авторские права (если есть творческие проекты).

Пример:

Семья направляет 10 % инвестиций в ETF на дивидендные акции → через 3 года получает +30 000 руб./год пассивного дохода.

Заключение: ваш путь к финансовой свободе

Пятилетний план — это дорожная карта, а не жёсткие рамки. Его главная задача:

- дать уверенность в завтрашнем дне;

- превратить страхи перед будущим в конкретные действия;

- создать систему, которая работает на вас.

Начните прямо сейчас:

- Проведите семейный совет в ближайшие 7 дней.

- Зафиксируйте первую цель.

- Сделайте первый шаг — внесите 1 000 руб. в резерв или инвестиционный счёт.

Типичные ошибки

- Отсутствие плана → хаотичные траты.

- Недооценка инфляции → цели становятся недостижимыми.

- Игнорирование рисков → кризис разрушает планы.

- Слишком агрессивные цели → выгорание.

- Невовлечённость семьи → конфликты из‑за денег.

Мотивирующий итог

Пятилетний финансовый план — это не ограничение, а свобода. Зная, куда движетесь, вы:

- снижаете стресс от неопределённости;

- превращаете мечты в конкретные шаги;

- создаёте основу для благополучия следующих поколений.

Поделитесь в комментариях:

- Какая из целей для вас самая важная?

- Какие инструменты вы уже используете?

- Какие вопросы остались?

Подписывайтесь на канал, чтобы получать:

- шаблоны финансовых таблиц;

- разбор реальных кейсов;

- обновления по налоговым льготам 2026 года.

Вместе мы сделаем ваши финансы предсказуемыми и растущими!